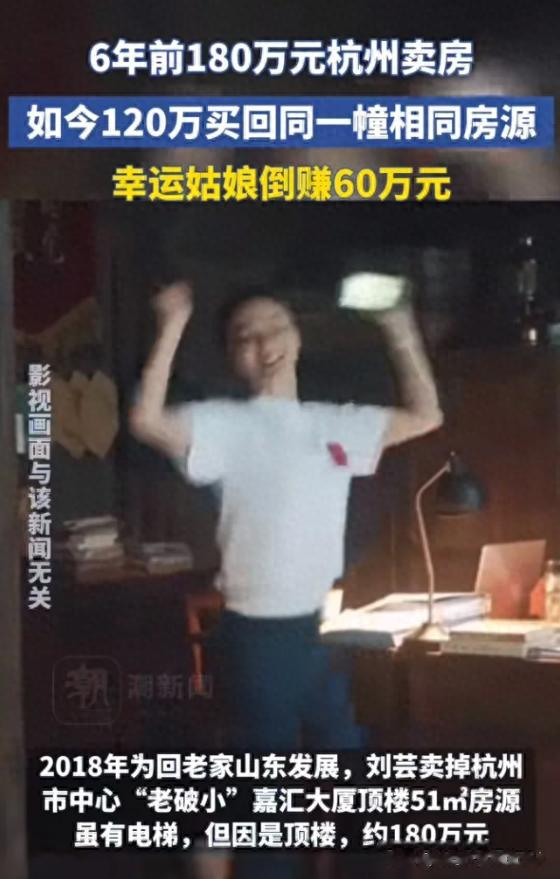

近期,杭州房产市场上出现了一宗引人注目的案例:一位女子以180万元的价格出售了自己的房产,随后以120万元的价格重新购回,实现了60万元的净收益。

这个故事迅速在网络上传开,引发了广泛的讨论和热议。从2018年到2024年,由180万跌到120万,三分之一的水分挤没了。像小刘这种在高点全身而退的毕竟是少数,更多人是高点套了进去,一边焦头烂额地还着贷款,一边眼泪汪汪看着房价下跌,更惨的是房钱一分不少,房子却烂尾了。

有人羡慕她的好运气,称这简直是"中彩票"般的幸运;有人则赞叹她的投资眼光和决策魄力。确实,在瞬息万变的房地产市场中,能够抓住这样的机会实属不易,也说明房地产市场的波动性为投资者提供了丰富的机遇与挑战。

左手倒右手,净赚60w。

那个小刘姑娘果真赚了60万吗?

2018年的时候,她拥有价值180万的房产,资产应该是180万。

2024年,她拥有价值120万的房产,另加上次卖房结余的60万现金,总资产仍是180万。

算来算去,好像财产并没有增加一分,只是通过拆解,手上增加60万流动资金罢了。

也有评论说,如果再算上这几年的通胀和180万的投资理财,可以说她这几年“赚”回的就远不止这60万。

于是,我拿出计算器,开始精打细算:

"如果180万放银行买理财,按4%的年收益率计算,6年能赚43万呢!"

"就算只是普通存款,按3%的年利率,6年也有36万收益啊!"

但也有不少持反对意见的:觉得再等等也许可以更低,毕竟不是新房。也有网友觉得:是不是可以再等等,说不定还可以更低,急啥呢?

可以假设一下,如果房价继续跌,6年之后小刘把手里的房子再以60万的价格往外卖,然后买主又是现在的卖家,人家也是赚了60万,是不是等于自己都没赚没赔呢?

最后,小刘姑娘的经历也反映了中国房地产市场的复杂性和不可预测性。作为普通民众,我们在进行房地产投资时需要全面考虑自身的经济能力、风险承受能力,以及对未来的规划。同时也要关注国家的相关政策,做到理性投资,不盲目跟风。

对此有何看法?欢迎在评论区分享你的见解!咱们评论区见。