(报告出品方/作者:广发证券,陈福、李怡华)

一、全国领先的头部融资租赁公司(一)注册资金行业领先

远东宏信于2011年在香港联交所主板上市,为一家横跨金融和产业的综合集团。作 为中国领先的金融综合服务机构,远东宏信致力通过融资租赁以及其他增值服务, 为客户提供度身订制的一体化金融服务解决方案。 根据监管机构的不同,融资租赁企业可分为金租和商租。远东宏信属于商租。根据 中国租赁联盟数据统计,截止2023年9月底以注册资金为序的全国融资租赁企业50 强排行榜中,天津渤海租赁以221.01亿元人民币位居榜首,工银租赁、国网租赁、 交银租赁、交银航空航运租赁、平安租赁、浦航租赁、国银租赁、远东租赁分别居 第二到第九位。

子公司分拆上市,发展脉络更加清晰。1991年,远东宏信作为合资企业在沈阳成立。 2001年,公司完成重组并迁至上海,开始进入医疗行业运营。2011年,远东宏信于 香港联交所正式上市。2023年,远东宏信旗下“宏信建发”在香港联交所主板上市。 根据公司财报,截至2023H1,公司前三大股东分别是中化资本投资管理(香港)有 限公司、汇丰控股有限公司、UBS Group AG,持股分别在21.31%、13.96%、12.25%。 中国中化控股有限责任公司是由中国中化集团有限公司与中国化工集团有限公司联 合重组而成,于2021年5月8日正式揭牌成立,为国务院国资委监管的国有重要骨干 企业。

(二)金融服务+产业运营

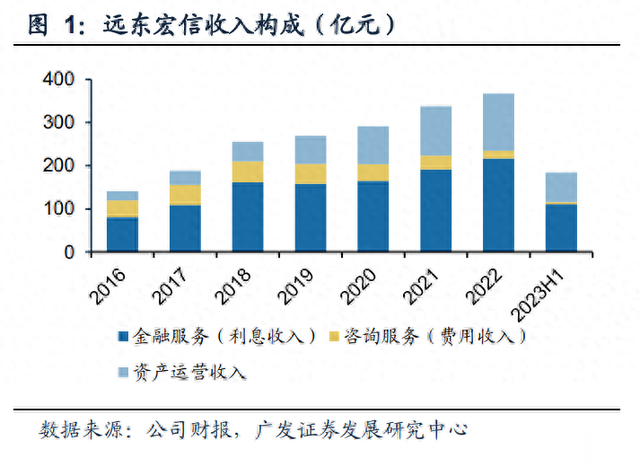

公司收入主要来自金融服务、咨询服务、资产运营收入三项,截至2023年H1,三项 收入占比分别在60.4%、2.6%、37.5%。咨询服务占比日渐下降,并且可能持续压 缩。按照业务实质拆分来看,2023H1公司租赁类业务、非租赁类业务收入占比分别 在53.1%、46.9%,其中租赁业务即融资租赁业务,包括在金融服务中;非租赁业务 包括咨询服务、产业运营、其他金融服务如保理三项,上述三项中又以产业运营为 大头,收入占比37.5%,其中设备运营、医院运营收入占比分别在61.04%、33.23%, 逐渐以设备运营为主导,而公司设备运营尤以设备经营租赁为主。 整体来看,公司收入以融资租赁业务和设备运营业务为主。截至2023H1,金融及咨 询毛利、设备运营毛利占比分别在72%、17%。

二、金融服务:主投公用事业,息差管理能力较强

二、金融服务:主投公用事业,息差管理能力较强(一)净息差管理能力较强

生息资产波动复盘:截至2023H1,公司生息资产达到2746.9亿元,过去5年复合增 速在10%。复盘历史生息资产增速情况,(1)一方面,公司生息资产增速与固定资 产投资呈现一定共振关系。2016年公司生息资产速度有所下降,根据公司财报,该 年全国固定资产投资增速持续下行,同比增长8.1%,为十五年来最低水平。(2) 随后2019年到2020年生息资产负增长、低扩张,主要在于疫情导致部分租约终止, 收款难度增加,不良率上升;与此同时,公司开始谨慎投放,控制风险,提升通过 资产支持证券业务出售生息资产的力度,基于此,2019-2020年生息资产净额下降。 (3)2022年以来,生息资产投放进入审慎稳健投放阶段,2023年上半年生息资产 仅较2022年底增加1%。考虑在经济环境相对波动的情况下,公司可能坚持审慎投放 的策略,维持生息资产个位数增长。

净息差:保持增长趋势,从2015年的1.22%增长到2023H1的3.81%。为管理净息差, 核心打法体现如下:①通过资产支持证券的方式出售低收益的生息资产,该方法主 要集中在2017-2019年,出售资产底层行业以公用事业为主,2020年出售的ABS生 息资产断崖式压降,主要在于远东宏信强化资产过程监控,压降ABS业务,且以前 年度出表的资产于2022-2023内陆续到期,因此近年来资产支持证券余额不断下降。

②增加高端客户比重,服务高端客户有助于控制不良率。2015、16、17年收入超亿 元的客户占比分别在60.30%、71.60%、83.50%,公司坚持高端客户布局直到2019 年,2020-2021年有所淡化,2022年变更打法,围绕全产业链、拓展大中小多层次 客户群。以产业链为抓手,横向做广;以区域为基础,纵向做深;高端、大、中小 客户分类开发,做厚客群;鼓励新客户的开发,持续夯实经营根基。严控单一客户 授信集中度,分散风险。考虑一则受疫情影响,降低单一客户风险,二则可能一定 程度上受金租业2021年压降构筑物带动,弱化大型客户比重。

③随着宏观利率调整固定利率合同比重。如2019年,内地贷款市场利率处在相对高 位,2019年公司固定利率生息资产占比在70%,但由于公司生息资产久期大部分在 3年以内,3年及以上的生息资产占比在7.5%,及有90%+的2019年存量生息资产已 经于2022年及以前到期。此外,2020年开始,公司浮动利率生息资产占比下滑,截 止2023H1,浮动利率生息资产占比接近于0,与此同时,1年以内到期的资产占比增 加明显,自2019年的41%增长到2022年的57%。公司放宽类型逐渐成为下游短期借 贷的选择。

④总的来看,公司净息差保持抬升,结合历史,与公司调整客户类型和放款节奏拉 升资产端毛收益率有关,而近年来看,净息差变化和平均负债成本波动变化关系更 为紧密,2022年公司存量高成本借贷到期,新增利率下降,平均负债成本自2021年 的4.41%下降至2022年的3.94%,净息差由此支撑去到历史高位3.82%。2023年全 年及2024年,内地流动性持续放宽且海外借贷成本下修预期可能带来平均负债成本 的下降。但资产端毛收益率管理基本定型,资产端较快的迭代速度使得资产定价与 宏观利率下行步调趋于一致,加之下游较强的议价水平可能使得净息差稳定持平。

(二)生息资产布局以公用事业为主

从生息资产余额结构看,医疗、教育作为传统优势行业份额下降,公用事业占比较 大。医疗占生息资产比重从2016年的25%下降到2023H1的8%,文化旅游、教育从 2016年的18%下降到2023H1的9%。而城市公用事业不断获增配,截至2023H1,该 板块占生息资产比重达45%,此外,建设板块增速也较快,截至2023H1为第二大生 息资产板块,占比13%。

1.发展公共事业业务,成为公用事业公司“短贷”的重要补充:公司城市公用业务 部致力于中国城市公用事业的发展,面向城市基础设施建设、城市市政服务和城市 运营服务三大领域,为城市交通、能源、环保、市政等企事业单位的设备采购、场 站建设、提标改造、兼收并购等提供一站式综合金融服务。公用事业项目相对于其 他行业收益率处在较高位置,有数据披露的年份中,2019-2020年城市公用事业的 平均收益率分别在7.71%、7.59%,略低于医疗健康的7.86%、7.76%。结合公司生 息资产久期,公司给予公用事业公司的贷款可能较为灵活,基于此,可能收取较高 的收益率水平。 随着地方化债,城投债发行数量和规模均逐月下行,城投债发行利率一路走低,考 虑城投融资成本下降,一定程度上可能影响公用事业公司融资需求,考虑公用事业 公司融资成本随宏观环境下行,可能拖累公司该板块收益率。

从核心行业不良率情况来看,截至2023H1公司平均不良率在1.05%,而城市公用不 良率在0.72%,低于公司平均水平,也低于其他行业的不良水平。

2.不断挖掘新板块

截至2023H1,除公用事业之外,建设板块增速较快,生息资产中占比第二,绝对值 在363亿元,相较于2022年底增长50.41%。而工业装备和电子信息保持较均衡的增 速,工业装备主要包括机械制造和化工医药。此外,2023年H1,文化旅游及教育领 域也同比增长明显,截至2023H1在260亿元,排在第三。

跟踪文化旅游、教育、建设、工业装备、电子信息等几个头部行业。①建设方面, 基建投资托底经济增速,促进行业保持增长。根据公司财报,2023年基础设施建设 固定资产投资增速达7.2%,明显快于整体固定资产投资3.9%的增速。②根据wind 数据,文化旅游行业在2023年投放增加,一定程度上受旅游业恢复推动。中国旅游 人数在2023Q3同比增长45%,恢复明显,随着2022年底内地疫情政策优化,中国 出行人数有望逐渐恢复到疫情前水平。③根据公司财报,交通物流方面,出行客流 明显恢复,货物运输保持稳定。2023年上半年,全国营业性客运量同比增长56.3%, 社会物流总额同比增长4.8%。

(三)资负久期匹配较为一致

资产及负债端久期均为1-2年。目前,远东宏信生息资产基本在2年及以内,短于金 租行业,此外,于2023H1,公司的流动计息银行借款及其他融资(包含短期借款及 长期借款中一年内到期的部分)占公司计息银行借款及其他融资总额的57.20%,较 2022年有所上升,以享受更多的短期利率下行红利。整体来看,资产端及负债端久 期较为匹配。

三、产业运营:设备运营市占靠前,增速较快产业运营分部主要由医院运营收入、经营租赁收入及教育机构运营收入构成。设备 运营成为产业运营的核心主力,截至2023年H1,设备运营及医院运营收入占产业运 营的比重分别在61%、33%,自2020年开始设备运营收入占比逐渐增加并超越医院 运营收入。因此,本篇报告重点对宏信建发业务进行分析。

(一)整体增速趋缓,但市占靠前

经营租赁业务主要由子公司宏信建发开展,主营工业设备、路面设备、电力设备、 周转材料等领域的设备租赁(确认为经营租赁收入)及工程施工业务(建造服务收 入)。2019年,受益国家宏观政策导向,加大基建投入,整体租赁业务出租率及租 赁单价均有显著提升。 截至2022年12月31日,公司高空作业平台、新型支护系统及新型模架系统的设备保 有量分别约为13.13万台、约为157.66万吨及约为62.26万吨。 此外,根据宏信建发招股说明书,公司已在中国187个城市建立拥有349家服务网点 的全国服务网点网络。根据宏信建发招股说明书中,弗若斯特沙利文报告,截至2022 年12月31日,公司服务网点数目在中国设备运营服务提供商中排名第一。

设备运营分部主要包括三类,平台及其他服务收入增加明显。:(1)经营租赁服务, 主要产品线主要包括高空作业平台、新型支护系统、新型模架系统及其他设备,如 道路设备及电力设备。(2)工程技术服务,为客户提供高质量工程技术服务,为不 同业务或运营情景量身定制一站式解决方案。(3)平台及其他服务,主要指设备及材料转租的平台服务及,设备、材料及备件销售。从收入占比来看,截至2022年, 经营租赁、工程技术以及平台和其他服务的收入占比分别为65.9%、27.1%、7.0%。 此外,三类业务毛利率分别在44.70%、30%、31.50%。 2021年以前,高资产增速拉动收入增速,2022年开始,疫情及房地产危机导致资产 扩表增速下降,设备出租率下降。2022年-2023H1收入维持较高增速主要来自于平 台服务,平台服务虽然收入占比不足10%,但2022、2023H1同比增速都极高。

(二)设备经营租赁业务趋于成熟

设备应用环境多元,23年上半年较同期利用率上升。受疫情及经济环境波动影响, 三类产品利用率均有所下降,高空作业平台、新型支护系统、新型模架系统分别自 2020年的78.2%、72.7%、71.0%下降到2023H1的73.5%、65.0%、69.9%。虽然利 用率较2020年下降,但2023H1的利用率水平较去年同期有所回暖,且设备运用于房 地产的占比在多元经营的背景下能够得到一定控制,公司的客户数目(以单体客户 数量计)由2021年的约97,000家增至2022年的约158,000家,并进一步增至2023H1 的约191,000家,涵盖了市政建设、房屋建设、交通建设、船舶海工、工业制造、绿 色能源、仓储物流、文化艺术、商业娱乐等广泛领域。

按照公司所运营管理设备在期内已结算营业额统计,根据宏信建发财报,在2023上 半年,约46.68%是服务于工业(含工业厂房、物流仓储等)类项目场景,约30.44% 是服务于基建市政类项目场景,约9.67%是服务于商业地产类项目场景(含商场、 酒店、写字楼等),约4.92%是服务于住宅类项目场景,约8.29%是服务于日常运营 和其他场景。

毛利率去到历史低位,净利率承压。宏信建发净利率自2021年的11.6%下降到2022 年的8.5%。毛利率和净利率的下降主要在于租金下降,而租金下滑主要在于疫情导 致下游需求下降。此外,销售成本也有所上升,而销售成本上升一方面在于疫情拖 累,另一方面在于高空作业平台业务拓展海外销售渠道所致。 但随着内地流动性放宽,宏信建发融资成本有望持续下行,截至2022年底,宏信建 发已无与远东宏信有关的融资租赁业务、也取得了独立机构的信贷融资。伴随设备 利用率的回暖,租金收益率可能陆续回暖。此外,销售成本随着海外渠道的拓展成 熟有望得到控制。

(三)轻资产业务扩大收入来源

1.设备平台服务和其他服务:增速明显,毛利扩大

平台服务模式是指公司向其他设备供应商租赁,并与客户订立转租安排的模式,为 其他设备持有人整合盘活闲置活或分散的设备资源,从而更好地服务下游客户。 贸易收入是指公司销售设备、材料及备件产生的收入。随着公司进一步拓展海外市 场业务,深化对海外市场的渗透,海外二手设备销售收入提升。公司的深入行业知 识以及在高空作业平台供应、维修及维护方面的丰富经验,将让公司透过为海外客 户提供价格相宜的优质二手高空作业平台以提升收入。 通过转租业务为切入口,叠加贸易平台经营、设备材料及备件销售,丰富公司收入 来源。平台服务的收入与公司管理的高空作业平台规模相关,截至2023H1,公司在 平台服务模式下的合作方数量显著增加,在运营管理的159,900台高空作业平台中, 有27,842台高空作业平台是公司外的其他设备持有人通过平台服务模式委托公司运 营管理。

此外,平台与其他服务业务毛利率增加明显,公司平台及其他服务的毛利率为37.4%, 较去年同期的24.7%增长12.7%,主要在于:(1)2023H1,公司积极主动拓展平台 服务模式、设备运营管理能力受到市场的高度认可,促使公司得以大量通过平台服 务模式(即通过向其他设备供应商租赁设备,并与客户订立转租安排的模式)增加 设备管理规模、提升平台服务收入。(2)2023H1,公司设备、材料及备件销售毛 利较去年同期大幅增长,主要是因为公司积极拓展高空作业平台业务的海外销售处 置渠道,并通过出售部分不符合公司效率要求的设备和材料类资产以调整自持租赁 及服务类资产结构所致。

2.工程技术服务:毛利率持平

2023年,公司工程技术服务毛利率为20.7%,与去年同期基本持平。由于近年来工 程技术服务领域市场的竞争加剧,公司开展一系列定制化的综合工程技术服务,叠 加数字化服务平台赋能,依托三大产品线的有效协同和连接,逐步迈入转型升级的 新阶段。随着工程承接能力的加强,整体的工程技术服务毛利率基本持平、合同资产保持稳健增长。

与直接采购设备相比,设备用户委聘设备运营服务提供商时无需一次性承担设备的 采购费用,无需直接负责施工安装和维修保养,亦可享有设备运营服务提供商提供 的代理销售、备件销售、二手设备处置、设备再制造等其他增值服务。

(四)医院运营重组优化

医院运营:医疗行业为公司于2001年重整展业后首个涉及的目标行业,2012年始, 公司搭建产业平台,并于2014年正式实现产业实体化运营。发展至今,公司医院运 营业务涉及(1)管理咨询,(2)医院投资及运营,投资并购优质医疗机构,参与 运营;(3)布局高端康复养老等新领域。2020年,公司医院积极响应政府号召, 全力支持疫情防治工作。期间内医院运营收入一定程度上受到疫情影响,此外,公 司结合疫情变化,对下属医院板块进行了重组优化。于2020年新交割而纳入合并范 围内医院包括邳州东大医院,同时考虑外部环境影响及实际运营状态,公司主动对参股、筹建中、待交割、运营初期的约31家医院进行了转让、处置、关闭。公司持 续以“一套体系、一张网络、一家医院”为未来运营设想,将上述医院纳入统一运 营管理模式,以学科发展建设为主线,增加医院的核心竞争力,实现收入提升。 截至 2023H1,旗下控股医院数量 29 家,实际开放床位数约 1.1 万张,近 2-3 年整 体增速较为平稳。

单床收入与其他综合性医院对比略低,盈利能力未来有提升空间。根据公司财报披 露,截至2019年末,公司医疗运营板块中已实际运营的控股或参股医疗机构(含未 交割医院)已达52家,实际开放床位达12000张,经营收入合计39亿元人民币。

四、核心竞争优势(一)金融+产业

2018年至2022年,产业运营分部收入大幅增加,经历疫情后,对公司整体业绩产生 什么影响? 1.是否能贡献收入?2018-2021年,产业运营收入同比增速高于利息收入增速,约为 35-45%,利息收入增速在疫情前后较为不稳定,表现较好时约为10-15%。两块合 计整体收入增速在10-15%。2022年,产业运营收入受疫情影响有所下降,但是产业 运营收入比重增长,因此公司整体仍然能维持较为稳定的收入增速。随着经济复苏 以及更加多元化的资产投放,融资租赁或是产业运营有望重新实现扩张增长。

2.盈利能力是否有改善?从公司ROA/ROE来看,产业分部的重资本投入未反映在公 司整体盈利能力改善。

(二)良好赛道与客户选择

严选准入行业与客户层级。公司坚持服务有长期稳定发展方向实体产业中的高资质客户,持续加大各相关行业的客户履盖,提供满足客户个性化需求的服务产品,生 息资产以公用事业板块为主,以目前的数据来看,实现了高收益和低不良的结合。 整体资产质量良好。近年来远东宏信不良租赁资产率保持在1.05%附近的水平,稳 定低于银行加权平均值,拨备覆盖率保持在200%以上的较高水平,较同业更低,但 远超监管水平。截至2023H1,公司不良率为1.05%,拨备覆盖率为235%,保持风 险可控。

(三)稳定的分红派息

分红派息水平较高。公司派息率在30%附近,2022年有所提升,在股息率层面,公 司超过银行平均水平,接近于上市银行最高股息率。2022年报告期,远东宏信、江 苏金租、银行加权平均(按照市值)、银行最大值分别在7.8%、6.7%、5.9%、8.1%; 截至2024年1月22日,远东宏信、江苏金租、银行加权平均(按照市值)、银行最 大值分别在8.7%、5.4%、5.9%、7.8%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。