全球宏观范式转变之下,中国“新三样”引发产能过剩之辩

我们在《新宏观策略研究(一):大分化时代的资产配置》指出全球宏观范式转变的突出特征是中外内生的金融周期的异步,导致中美镜像的内部供需失衡,即中国需求不足和美国供给不足,中国处于金融周期下半场,部分领域产能利用率有所下降(图表1)。与此同时经济国家主义回归后,中美周期联动过去所依赖的贸易、资金流和汇率三大传统渠道,均出现不同程度的短路(图表2),这导致中美自身的供需缺口更加难以弥合,贸易保护主义升温。在这种宏观范式转变之下,发展绿色产业为代表的新质生产力是经济的重要突破口和增长动力,绿色转型新就新在由化石能源向绿色能源属于生产要素的转换。其中“新三样”即新能源汽车、锂电池和光伏,是中国科技创新与绿色转型的代表行业,2023年中国“新三样”合计出口突破1万亿元,相比2018年增长超过6倍(图表3)。目前行业仍然以满足内需为主,例如2023年载人电动汽车出口177万辆,占总产量比重不足20%(图表4),但也面临贸易保护主义的压力,而且“新三样”在快速发展和效率提升的过程中,也出现了产品价格普遍下跌,国际和国内社会对“新三样”是否陷入产能过剩的关注度较高。本篇报告我们提出对产能过剩的新思考,并结合一定标准分析“新三样”是否面临低效产能过剩和未来优化方向。

图表1:中外金融周期的异步,造成内部供需失衡

注:我们使用BIS(2012)的方法来测算各国的金融周期。根据BIS的研究,实际信贷指数、信贷对GDP的比率以及实际房价指数是度量金融周期的较好指标,我们对三列数据分别使用BP滤波提取周期项,之后对三个周期项进行简单平均便得到了度量金融周期的指标。

资料来源:彭文生.渐行渐近的金融周期[M].中信出版社,2017

图表2:历史上中美周期通过3个渠道形成联动,但经济国家主义回归影响这一过程

资料来源:中金公司研究部

图表3:2023年中国“新三样”出口突破1万亿元

资料来源:海关总署,中金公司研究部

图表4:但中国绿色产业产量目前以满足自身需求为主

资料来源:海关总署,中金公司研究部

低效“产能过剩”的两大特征:难以通过竞争实现出清以及政府长期过度补贴扭曲市场

“产能过剩”并非一个严格的经济学概念,权威的新帕尔格雷夫经济学大辞典中甚至不存在“产能过剩”的词条,但“倾销”、“补贴”等关键词往往在学术文献中与产能过剩同时出现。“产能过剩”反映供给大于需求,行业或企业产能利用率下降,并通常伴随产品价格下跌,在开放经济体中,局部、阶段性的供需错配和产能过剩是开放经济体正常的经济现象,而且在市场机制下往往能自主调节至新的均衡。结合经济学文献,我们认为真正值得担忧的、具有危害性的是长时间的低效产能过剩,低效产能长期难以退出将伴随生产效率下降,甚至低价倾销干扰正常经济活动。我们提出危害性的低效产能过剩有两个标准:1)竞争缺失导致低效产能难以出清,但并非类似倾销的恶性竞争;2)政府长期补贴,扭曲市场。我们针对“新三样”具体分析如下:

新能源汽车:并非低效产能过剩,技术进步和规模经济推动行业降本增效

新能源汽车行业接近市场化竞争,头部车企规模优势突出。当前部分观点基于新能源汽车行业中造车新势力的亏损,认定行业处于产能过剩状态,但我们认为新势力车企为快速提升市场份额,投入大量费用支出应对的竞争,这属于行业生命周期早期的典型特征。而且行业处于相对市场化的优胜劣汰竞争环境,部分产能利用率下降的车企已退出市场,2023年10月知名新能源车企威马汽车申请破产重整[1],而且在部分产能退出市场的同时,实际上头部新能源车企产能利用率仍相对饱和,以比亚迪为例,2023年以190万辆的产能生产出303万辆的新能源乘用车(图表5),产能利用率水平仍然充足,2023年比亚迪的ROE也突破20%(图表6)。当前新能源汽车行业竞争相对激烈,部分车企在此过程逐步退出,但龙头企业维持较高效率和盈利能力,因而新能源汽车并不符合难以出清的标准。

图表5:不同车企的产能利用率分化,比亚迪相对较高,而传统合资燃油车则明显下降

注:广汽三菱2023年未披露

资料来源:上市公司公告,中金公司研究部

图表6:在相对市场化竞争下,比亚迪ROE大幅上升并在2023年突破20%

资料来源:Wind,中金公司研究部

产业补贴相对合理且已基本退出,并未扭曲市场。产业补贴是行业发展初期的常见现象,尤其是在创新活动初期,企业可能因为失败风险而自发投入意愿不足,此时往往需要政府补贴支持创新的正外部性。中国新能源汽车早期存在政府补贴,但基本属于国家扶植产业发展的正常范畴,而且补贴过程公平合理,对国内外车企一视同仁,值得一提的是,工信部公布2016-2022年对新能源车企的推广应用补助中,特斯拉在全部车企中获得补助资金预拨最多(图表7)。而且国内对新能源汽车产业的补贴早已退坡,并在2022年多数车补已停止(图表8),例如纯电动乘用车和插电混动乘用车(大于等于400km)的里程补贴标准分别由2016年的5.5万元和3万元下降至不补贴。中国新能源汽车行业的政府补贴相对合理并已基本退出,也不符合持续补贴扭曲市场的特征。

图表7:特斯拉2016-2022年在新能源车企中,获得汽车推广应用补助资金预拨最多

资料来源:工信部,中金公司研究部

图表8:中国新能源汽车里程补贴标准退坡

资料来源:工信部,中金公司研究部

中国新能源车不存在因产能过剩而降价倾销。降价倾销的重要特征是企业出口产品的利润率更低,但在现实情况中,国内新能源车在海外售价明显高于国内(图表9),并且在海外所获得的利润率更高。以比亚迪为例,2023年新能源车销售量达302万辆,其中海外销售3.6万辆,其中atto3车型在中国售价约为13~16万元人民币,在欧洲售价约30万元人民币,而且根据公司2023年年报,我们估算公司全部汽车单车利润约1万元,而出口单车利润高达2~3万元。

图表9:中国新能源汽车在海外售价明显高于国内

注:截至2024年4月

资料来源:公司官网,中金公司研究部

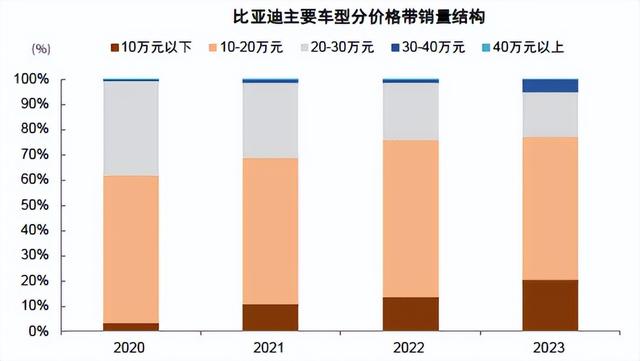

中国新能源汽车的价格优势主要来自技术进步和规模经济。中国新能源汽车不符合低效产能过剩的特征,那如何理解这种全球范围内的价格优势呢?我们认为中国新能源车行业正在经历“福特时刻”,回顾历史,福特于1908年推出世界上首款以大量通用零部件进行大规模流水线装配的汽车——T型车,定价为850美元,1924年底T型车售价下降到290美元,汽车真正实现平民化。而此前欧洲纯手工定制化生产的汽车平均售价接近4000美元,主要供给高收入群体。对比来看,中国新能源车目前相比海外车企的价格优势和此前“福特时刻”的逻辑相似,比亚迪低于10万元的汽车销量占自身国内销量比重由2020年的3%左右提升至20%(图表10),这种优势主要来自两个方面:1)技术进步。以比亚迪为例,电池成本占新能源车成本约40%[2],比亚迪近年汽车降价与电池系统升级有关,尤其是2020年后刀片电池替代传统的磷酸铁锂电池,公司预计电池成本下降30%。2)规模经济。中国大、长、全产业链及工程师红利的基础条件也推动车企的成本下降,早在2019年特斯拉就公布上海工厂生产的Model3车型比美国工厂的单位资本开支低65%。比亚迪在规模经济方面也较为突出,2020-2023年比亚迪全球新能源汽车销量从43万快速提升至302万辆,单车折旧费用由2.9万元降至1.4万元,单车费用从3.9万元下降至1.6万元,降幅分别为52%、59%(图表11),公司ROE由2020年的7.4%提升至2023年的21.6%,技术进步和规模经济共同促成中国新能源车的全球价格竞争优势。

图表10:比亚迪在10万元以下价格带的销量占比显著提升,可类比“福特时刻”

资料来源:交强险,《比亚迪:中国出发迈向全球,电动智能笃行不怠》(邓学等,2024/1/14),中金公司研究部

图表11:比亚迪单车的规模经济体现在单车费用下降

资料来源:Wind,中金公司研究部

光伏和锂电池:亦不符合低效产能过剩特征,中国企业全球竞争力突出

光伏和锂电池均面临的阶段供需失衡。当前光伏和锂电池产业链面临周期性的供需失衡与部分环节的价格下跌,对此工信部先后发布《锂电池行业规范条件(2024年本)》[3]和召开“光伏行业高质量发展座谈会”[4],规范行业产能扩张和局部恶性竞争的问题。但结合过去行业补贴大幅退坡,以及相对市场化的竞争环境,并有政策配合消除影响扩产的非市场化因素,光伏与锂电池同样不符合危害性低效产能过剩的特征。相反,两个行业都经历了长周期的价格下降(图表12),并且中国在全球的份额不断提升,技术进步和规模经济同样是全球竞争力的关键。

图表12:光伏和锂电池均出现长周期的价格下降,主要受益技术进步和规模经济

注:图中为对数坐标轴

资料来源:Our World in Data,Ziegler M S, Trancik J E. Re-examining rates of lithium-ion battery technology improvement and cost decline. Energy & Environmental Science, 2021,中金公司研究部

光伏已实现补贴完全退坡,技术创新是发展的重要推力。早期的发展中,各国政府包括中国在内普遍对光伏进行补贴,该阶段行业基本面相对脆弱,当发生需求侧的制裁或政府补贴退坡时,行业常出现大面积亏损和倒闭,中国的无锡尚德曾经是全球最大的光伏制造商,但是在欧美反倾销和反补贴的影响下2013年宣布破产。但中国光伏制造商仍积极投入技术创新,在技术进步过程发挥重要作用,例如隆基在单晶硅片金刚线切割技术取得突破推动行业新一轮创新,并促进单晶硅片替代多晶硅片的商业化,在多次技术变革之下推动行业度电成本在2010-2022年期间下降89%(由0.325美元/千瓦时降至0.037美元/千瓦时,图表13)。而且在技术逐渐成熟后行业逐渐摆脱对政府补贴的依赖,2018年“531”新政推出成为光伏补贴退坡的开始,2021年中央财政完全退出补贴,实行平价上网(图表14),光伏上市公司报表显示政府补助占净利润的比重明显下降,但行业研发投入强度仍在不断提升,企业转向依靠内生动力进行研发创新,多数国内龙头公司产品在海内外毛利率基本一致也表明并不存在降价倾销。综合来看,中国光伏产业历史上市场化竞争程度高,发展壮大并非大量依赖政府补贴和低价倾销,而是主要技术创新推动。

图表13:光伏关键技术突破带动成本快速下降

资料来源:IRENA,中金公司研究部

图表14:光伏度电补贴近3年大幅下降,2021年基本实现平价上网

注:图中数据为历次政策调整时点后的价格数据,2018有两个文件对补贴有影响

资料来源:工信部,中金公司研究部

图表15:2018年政策补贴退坡后,中国光伏产业在全球份额仍明显提升

资料来源:BloombergNEF,中金公司研究部

规模经济是锂电池行业快速发展的重要支持因素。锂电池行业具有高集中度的特征,2023年全球CR4(宁德时代、比亚迪、LG、松下)的合计市占率高达70%,规模经济的重要性不言而喻,2019年锂电池行业补贴开始明显退坡后,中国锂电池龙头的业务延续此前的快速增长趋势,宁德时代和比亚迪合计市占率进一步提升至2023年的50%(图表16)。而且宁德时代的规模经济优势体现在更低的单位设备成本和更高的生产效率,宁德时代单位Gwh的资本开支比二线企业要低20%(图表17)。在龙头公司的规模经济优势叠加技术创新的推动下,锂电池的生产成本明显下降,例如2023年宁德时代公布的单位售价和成本相比2017年约下降1/3,从公司的境内外业务对比来看,境外业务毛利率平均相比境内高出3个百分点左右(图表18),同样说明中国电池行业份额提升并非依赖低价倾销,而是规模经济优势下更低的成本。而且根据Wind数据,锂电池A股全行业在2023年和2024年一季度资本开支同比分别下滑26.1%和27.5%,行业已进入产能收缩阶段,我们认为在优胜劣汰的自然调节机制下有望在未来逐渐实现产能出清。

图表16:电池行业头部公司市场份额高度集中,中国公司份额近年明显提升

资料来源:SNE,中金公司研究部

图表17:2022年宁德时代单位有效产能资本支出明显低于二线电池厂

资料来源:公司公告,《宁德时代:短期基本面有韧性,长期龙头优势稳固、穿越周期》(曾韬等,2024/3/11),中金公司研究部

图表18:宁德时代海外业务毛利率明显高于境内业务,并非低价倾销

资料来源:Wind,中金公司研究部

绿色转型需要政策进一步优化,改善行业的进入与退出,产业支持政策要加多元化

我们认为“新三样”作为绿色转型的代表并未出现低效产能过剩的典型特征,但不可否认行业存在阶段性的供需失衡,虽然政府补贴已基本实现退坡,但金融资源过去仍集中投向这些行业。例如近3年全国产业引导基金规模接近翻倍增长(图表19),其中绿色低碳领域是投资的重点,而且从银行贷款来看,贷款余额增速过去5年呈放缓趋势,而绿色贷款余额相比2020年底累计增长183%(图表20),资源的集中流向可能对行业正常的进入与退出产生影响。对此我们提出两方面建议,一是从进入和退出改善的角度,我们认为应促进全国统一大市场建立,规范地方政府招商引资,破除地方保护和市场分割,促使落后产能退出,在政府补贴方面也要注意合理的度,补贴重在支持研发环节,不轻易补贴生产环节,近期工信部针对锂电池和光伏产业发布的文件和召开会议正走在正确的方向上。二是产业政策要多元化,不止要有“新三样”,还要有“新三百样”,避免资源流向过度集中,要发展更多种类的新质生产力。

图表19:在管政府引导基金规模大幅增长,绿色低碳是重点投资领域。

资料来源:母基金研究中心,中金公司研究部

图表20:过去5年人民币贷款余额增速放缓,但绿色贷款余额相比2020年底累计增长183%。

资料来源:Wind,中金公司研究部

[1]https://www.stcn.com/article/detail/1108668.html

[2]《比亚迪:中国出发迈向全球,电动智能笃行不怠》(邓学等,2024/1/14)

[3]https://wap.miit.gov.cn/jgsj/dzs/gzdt/art/2024/art_56ad1373916c4aafac1bfb9934a48b79.html

[4]http://finance.sina.cn/2024-05-21/detail-inavyuwq4083068.d.html

文章来源

本文摘自:2024年6月13日已经发布的《新宏观策略研究(四):宏观范式转变下的“产能过剩”之辩》

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

缪延亮 联系人 SAC 执证编号:S0080123070015 SFC CE Ref:BTS724

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

刘欣懿 联系人 SAC 执证编号:S0080123070090

法律声明