被称为“工业黄金”的稀土元素是一种广泛应用于电子、冶金、机械等领域的金属元素,包括镧、铈等17种金属元素的总称,因此被称为稀土金属元素。

中国的稀土被广泛应用于多个高科技领域,在国际贸易中一直占据着重要地位。

如今即将到来的2024年,中国的稀土贸易又有什么新动向呢?

稀土贸易快速增长。

稀土贸易快速增长。2009年,中国禁止稀土原矿出口,国外紧急补缺,依赖中国提供的稀土矿和金属化学品危情发生,向中国求助,要求中国不要封杀稀土矿这一关键原材料。

然而中国出口稀土矿只是“移花接木”,就像中国稀土行业协会秘书长许义明所说:“我们不卖矿,我们也不卖矿石,甚至连矿石的精矿都不卖,卖什么呢?

我们只卖氧化物、金属化学品等成品!”

2009年前,中国每年对外出口稀土矿的数量在数十万吨左右,但如今随着中国禁止稀土矿出口,全球对中国稀土的需求也急剧增加,中国的稀土贸易又迎来新一轮快速增长。

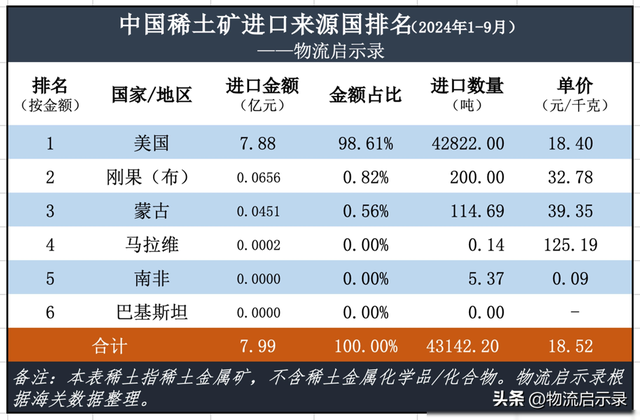

2024年初至九月份的这段时间里,中国进口稀土矿达到4.31万吨,再加上2023年已经进口的8.8万吨,这个数字仅仅只是几个国家的贡献而已。

中国自美国进口稀土矿的数量达到2.75万吨,虽然美国自己也拥有丰富的稀土资源,但是美国对中国的稀土矿需求量大,加工技术落后,因此只能寄希望于中国。

不久前,美国就宣布关闭了本土的稀土冶炼工厂,并要求中国继续提供稀土原料以供美国进行后续加工。

除了美国外,欧盟等一些发达国家都在急切地寻求从中国进口稀土元素。

二、稀土金属化学品/化合物。

中国的稀土金属化学品/化合物的进口量为5.08万吨,出口量为14万吨,因此净出口量高达8.92万吨,在全球总量中占据了91%的比例。

但是在2024年,由于缅甸局势的影响,中国的稀土金属化学品/化合物进口量下降了23.7%。

缅甸一直是进口稀土矿的主要渠道之一,但是近些年来缅甸面临着内战的危机,国内安全形势严峻,导致稀土矿商纷纷退场,缅甸稀土矿的进口量大幅下降。

这些稀土矿商将目光转向了中国,以求稳定的贸易和安全的环境来保障自己的利益。

不仅如此,缅甸的稀土产业还面临着可持续性和环保问题,过度开采和不合理的管理导致生态环境严重破坏,对生物多样性造成了不可逆转的损害。

因此,中国在稀土金属化学品/化合物方面的进口量下降也是在可持续性和环保的要求下进行调整,以保护环境和维护生态平衡。

随着全球对稀土元素的需求日益增长,中国在稀土贸易中扮演着越来越重要的角色。

然而,中国在稀土精炼技术上却遥遥领先于西方国家,几乎占据了全球的90%以上。

根据2023年的数据,中国在稀土精炼方面的活动占全球的91%,而在技术专利方面更是超过了50%。

这也使得西方国家在拥有稀土矿资源的同时,却仍然依赖于中国的稀土加工技术,对中国的稀土技术俯首称臣,难以追赶。

然而,美国却想通过“脱钩断链”的方式,将稀土产业从中国撤出,却不愿意投入巨资研发相关技术,最终仍然只能依赖中国的技术来完成稀土金属化学品的生产。

中国稀土“贸易与保卫战”

中国稀土“贸易与保卫战”近日,中国的稀土行业协会在2024年稀土工作会议上明确表示,中国将继续巩固和提升稀土行业的领导地位,着重发展稀土冶炼、分离和深加工,确保在全球稀土产业链中的话语权和地位。

然而,中国也意识到,如果继续按传统模式出售稀土金属化学品,难以稳定稀土供应链,甚至可能影响今后的发展,因此中国提出了新的稀土产业战略:进口稀土原料,然后向外出售加工后的成品,以便进一步巩固自身在全球稀土供应链中的地位。

不久前,美国有专家表示,如果中国继续按照此方案进行发展,势必会进一步巩固其在全球稀土供应链中的主导地位,甚至主导整个稀土市场。

因此,中国的稀土“贸易与保卫战”还在不断进行中。

中国的稀土之所以能够稳居全球第一,无疑是与中国拥有的丰富稀土资源储量和成熟的技术优势密不可分。

美国在这一领域非常依赖中国,对中国的稀土加工技术俯首称臣,很难追赶。

除此之外,东南亚一些国家同样还存在着大量的稀土资源储量,但由于缺乏足够的技术和设备,无法将这些矿石加工成有用的金属化学品,难以形成大规模的生产能力。

因此,尽管东南亚国家的稀土储量占据全球,非常丰富,但他们却无法真正地成为中国在稀土方面的竞争对手。

美国的“脱钩断链”措施也没有如预期般奏效,他们仍然依靠中国的稀土加工技术来完成生产。

而中国为了巩固自身在稀土产业链中的地位,继续发挥着领导作用,确保全球稀土产业的稳定和发展。

结语中国的稀土“贸易与保卫战”仍在激烈进行中,中国在全球稀土供应和加工方面的主导地位不可动摇,尽管美国企图脱离中国的稀土加工技术,但却难以追赶。

同时,东南亚一些国家虽然储量丰富,但由于缺乏技术和设备,无法形成大规模的生产能力,难以对中国形成威胁。

因此,中国继续稳居全球第一。

中国的稀土妙计能否继续保持,值得我们持续关注。