我先抛出一幅图,现在市场对2024年联储降息幅度预期已经回到了2023年10月初的水平,但是市场已经不是那个市场了,貌似大类资产已经完全免疫了。其中比较有代表性的就行黄金这个品种。

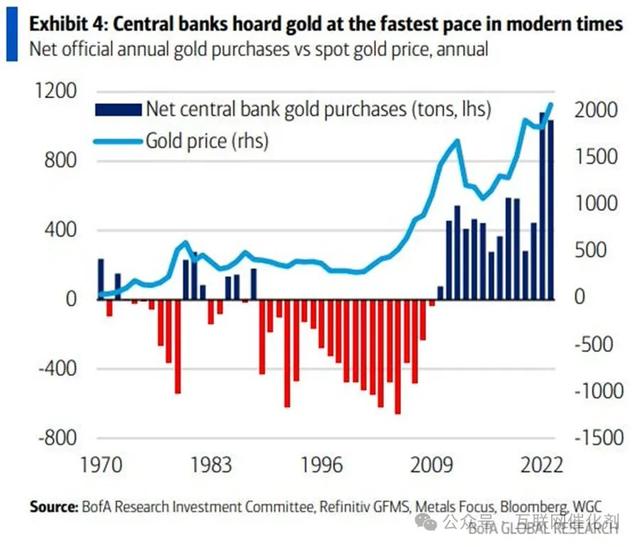

从央行的外汇储备结构来看,貌似一定程度上也在说明黄金这两年正在逐步回归其超主权的天然货币属性或者说黄金在反应去纸币(法币、信用货币)化。央行外汇储备中美债所占份额在2014年达到顶峰,黄金则是触底,随着美债在央行外汇储备所占份额逐步下降,黄金所占外汇储备份额开始缓慢回升。

这在一定程度上说明去美元化进程也在缓慢的推进,尤其是这几年的逆全球化浪潮下,全球政治格局向极端化演变和地缘频发的背景下,黄金作为超主权货币,其原始货币属性逐步被重启。这也表达了央行对全球信用货币体系的深层担忧。

随着近期,以美元计价的黄金创了记录新高,全球主流货币计价的黄金价格都齐刷刷的全面创了历史新高,难道这不就是央行对全球信用货币体系的深层担忧吗?

2024年被称为“全球选举年”,全世界至少有65个国家(地区)将会先后举行选举,预计将影响全球超过40亿人(约占全球的49%),其中包括一些世界上人口最多的国家——孟加拉国、巴西、印度、印度尼西亚、墨西哥、巴基斯坦和美国——政局的变动和动荡会带来不确定的前景。

2022 年,各国先后推出了约3000项贸易限制性措施——几乎是2019年数量的3倍。跨国企业正在其财报电话会议中增加对产业回流、近岸外包、友岸外包和去全球化等问题的讨论。

表一,干扰贸易和投资的措施数;表二,地缘政治风险指数和脆弱性关键词指数,两项图表都揭示出急剧上升的国际政治风险。来源:IMF。

2024年,联储降息已经成了个谜题,之前我还认为,联储降息前的“二胀”风险不高,现在来看,降息前“二胀”的可能性也在上升,当然,通胀大幅反弹的可能性较小。去通胀最后一公里的难度可能比想像的要大。这也越来越限制了2024年联储降息的空间和可能性。

美国非金融企业的税前利润再次创了新高,其同比也从2023年的2季度-7.4%反弹到了去年4季度的13.2%,非金融企业利润的增减和美国的通胀有着很大的正相关关系。(企业提价利润增长传导到消费端自然就是商品服务价格上涨)

2024年,联储到底能不能降息?降多少?是预防性降息,还是衰退性降息,感觉都存在很大的不确定性。不排除今年到最后,我们发现联储一直在口头干预,口头降息,就像BOJ干预口头干预日元一样,结果我们到年底也没有看到联储降息落地的场景。

但是现在市场的表现又像是联储首次降息已经落地似的,金融环境处在宽松水平,甚至超过加息之前,美国用高财政赤字来换取经济的高增长(人工智能是否真的成了,成功提高美国全要素生产率)以及企业居民部门的杠杆和现金流的大大改善。

想想有时候真的很矛盾.........转