经常有人问,补缴税款、交滞纳金怎么写分录?

首先我们想为什么补缴税款?

比如增值税,大概率就是收入漏计(少计销项),不该抵的进项税抵扣了(多计进项)。

比如企业所得税,收入少确认了,纳税调整没到位等等原因。

总之,总有原因导致之前少交税了。

那既然找到原因,也根据正确的计税方法计税并补税了,那分录不就是应该按之前正确的方式补写不就行了吗?

比如,二哥税税念公司2022年12月盘库,盘了一堆废铜烂铁出来,这部分资产账上早就没有了,公司打包卖了废旧,卖了11300元(纯收入,无成本)。

废旧卖了收了现金,公司也没入公账,入了小金库,后面不知道税务局怎么就查出来了,怎么查出来的不清楚,反正总之就是查到了,然后就让补了增值税,补了企业所得税,交了滞纳金。

税款补了,分录不知道怎么写了,那分录该怎么写呢?

遇到这种问题没有思路怎么办?

我个人的思路就是先想想正常怎么写分录,先把正常应该写的分录写出来。

假如这个业务公司正常入公账,正常计提增值税,正常确认收入,分录是怎么样的呢?

我们先写一遍!

1、卖了钱确认收入,无成本,计提销项税,月末结转增值税(假设就这笔业务,无留抵),并申报缴纳增值税。

2、计提所得税(所得税税率25%)并缴纳企业所得税

3、期末结转损益

其实这就是正常入账的分录。

关键现在是补的分录,而且是跨年了。

我们知道跨年了,分录不能做到上年去了,分录只能做到补税的期间,但是这部分涉及损益的分录又不能影响当期利润表,所有对于这种情况,我们就会用到一个科目:以前年度损益调整。

说简单点,就是凡是是损益类科目,都用这个科目代替就行了,最后达到的效果就是,分录做到当期了,但是影响是在上期,不会影响当期利润表的收入成本数据。

所以,你把上面分录里面所有损益科目换成以年年度损益调整后是什么结果呢?

精简后就变成了:

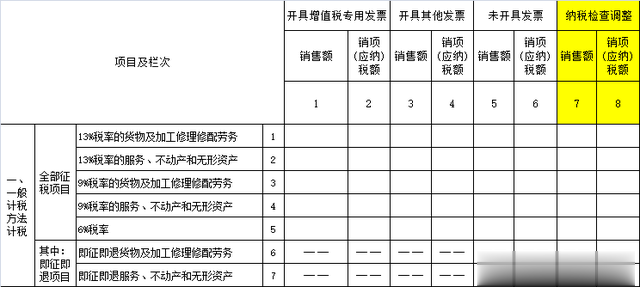

当然,对于增值税的调整,也可以单独区分,用应交税费—增值税检查调整替代。借方登记检查调减的销项税额、检查调增的进项税额,贷方登记检查调增的销项税额、检查调减的进项税额、检查调增的进项税额转出及检查调增的小规模纳税企业应交增值税税额。

那就变成了

这样有个好处,不会和当期的销项税混在一起,检查的部分就单独记账了。

而且增值税申报表本身有个这个栏次,是单独计算的,刚好能匹配上。

对申报表,我个人理解,应该是修改对应期间的申报表的,但是现实情况,如这个读者说的,电子税局直接给你生成了补缴的明细(征收人员进入申报界面,选“补征”,系统带出决定书信息,开票即可)。

那这种其实没必要在去修改申报表了,直接把税交了,把分录做了就行了。

当然,最后涉及到以前年度损益科目,调整有关财务报表的年初余额,这样财务报表才能勾稽上。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”