这是一家与日本长赖化成达成合作,并引进先进的FPD光刻胶剥离液和蚀刻液技术的上市企业,凭借着在该领域的强大竞争力,这家公司还被工信部评为了专精特新小巨人。

和盛剑环境的财报相比,这家企业最大亮点在于成交量的放大。在近4个交易日内,盛剑环境的总换手率高达60%,日均换手率也有15%。并且公司只用了三个交易日的时间就实现了周倍量,这说明盛剑环境在近期获得了资金的关注,在未来其股票也有上涨的可能性。

而目前,这家企业的股票已经大幅回撤了70%,这也为公司在未来的上涨奠定了基础。

随着半导体、显示面板和PCB行业的快速发展,光刻胶行业的市场需求也出现了持续增长。据统计,2023年全球光刻胶的市场规模预计将达到100亿美元,年均复合增长率超过6%。

这说明盛剑环境所从事的光刻胶配套试剂业务正处在行业风口中,但是在报告期内这家企业的净利润却略微出现了下降。

2022年第三季度,盛剑环境的净利润还有1.1亿元。到了2023年第三季度。这家公司的净利润就降至9,935万元,同比下降了10%。

而盛剑环境目前的净利润,在A股光刻机概念板块136家上市企业中排名第39位。这个名次不算低,说明其规模相对来说很大。

虽然在报告期内圣剑环境的净利润是下降的,但是同期这家公司的管理层却在扩大生产,这或许会提高盛剑环境在今年第四季度的净利润。

2022年第三季度,这家企业的存货只有2.67亿元。到了2023年第三季度,盛剑环境的存货就达到了7.04亿元。这不仅同比大幅增长了163%,而且还创出了历史新高。

因为在报告期内这家企业购买光刻胶配套试剂的原材料所欠对方的货款,也就是应付票据及账款为9.83亿元,同比增长了38%。

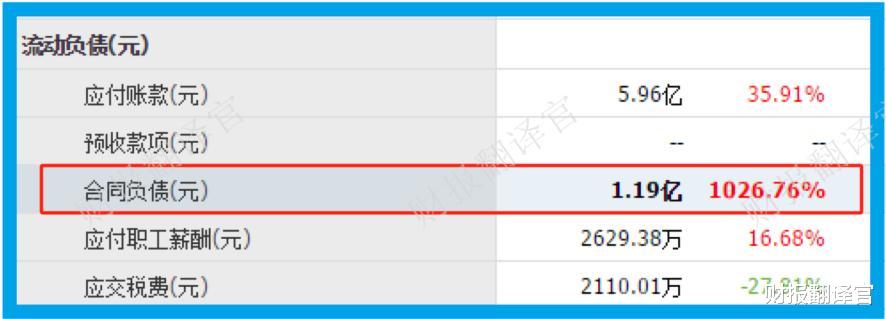

而同期盛剑环境收到客户的定金,也就是合同负债也有1.19亿元,同比大幅增长1027%。

这些数据都说明这家企业存货的增长是管理层主动扩大了生产,因为存货里包括了光刻胶配套试剂的原材料、产成品和半成品,所以如果能把存货全都卖掉的话,盛剑环境2023年净利润的增长甚至创出历史新高都将是大概率事件。

除了在报告期内这家公司的经营情况十分良好以外,翻译官还发现在去年第三季度,盛剑环境的现金流也非常充裕。

2023年第三季度,这家企业的营业总收入为10.72亿元,同比增长了12%。

而同期盛剑环境因销售光刻胶配套试剂而实际收到的现金总额,也就是销售商品、接受劳务收到的现金为6.91亿元,同比增长了32%。

营业总收入高于销售商品收到的现金总额是一个正常的现象,而同期销售商品收到的现金总额出现大幅度的增长,则说明和去年同期相比,盛剑环境的现金流能力提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

上面分析了盛剑环境2023年的经营表现,以及净利润增长的可能性,下面我们再来分析一下这家企业的在建工程,并判断出盛剑环境在2024年的净利润是否能出现增长。

通过分析翻译官发现,目前这家公司有一个研发中心、一个厂房建设和一个待安装设备项目正在建设中,但是管理层在财报中却并没有给出这些在建项目的预计投资总额以及工程进度。

但是通过进一步分析翻译官却发现,在报告期内这家企业为这些在建项目累计投资总额为1,405万元,所以翻译官猜测这些项目的预计投资总额应该在1亿元左右。

除此之外翻译官还发现,如果这些在建项目都能达产的话,盛剑环境的生产能力将提高30%。

而在报告期内这家企业短期内能拿出来的现金,也就是货币资金为2.9亿元。这说明这三个在建项目对管理层来说没有任何资金压力,这些项目都能够顺利完工。

如果在2024年,这些在建工程都能达产的话,势必会提高盛剑环境光刻胶配套试剂的生产能力,此时半导体行业风口在能发挥作用,市场也能消化掉这家企业的新增产能,那么圣剑环境今年净利润的增长甚至创出历史新高都将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为盛剑环境能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐盛剑环境这只股票,也没有说盛剑环境公司有多么的好,而是精炼翻译该企业的财报。