7月11日晚上,日元汇率突然又有巨大波动。

在11日晚上8点半,美国CPI数据公布后,日元汇率就短线升值了2.6%;

从161.6的位置,一度升值回157.5附近。

这就是很典型的日本央行出手干预的痕迹。

我之前也介绍过,通常日本央行出手干预,日元汇率的波动幅度会达到3%左右。

比如4月29日那次干预,日元汇率最大单日振幅是达到了3.56%;

还有5月1日,日本今年第二次干预,日元单日最大振幅是达到3.15%;

日元汇率单日在2%以内的波动,还可以视为是市场自身波动。

但达到3%的单日波动,基本就可以确定是日本央行出手干预,因为市场自身波动,很难让汇率出现单日3%的巨大波动。

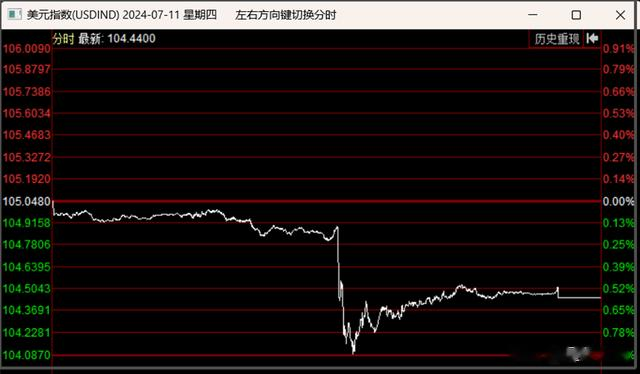

7月11日这一次,日元单日波动是达到2.68%的振幅,虽然还没有3%,但基本也可以确定是日本央行出手干预。

因为同一时间,美元指数最大跌幅只有0.91%;

同一时间,其他非美货币的短线升值幅度基本在0.5%以内,只有日元出现超过2%的短线升值幅度,所以基本可以确定是日本央行出手干预了。

日本负责外汇的最高事务官员神田真人在11日深夜还在媒体上发声表示,“我们的做法基本上是不说我们有没有干预。虽然一些人认为这一走势是对CPI结果的反应,但也有人表示,可能还有其他因素在起作用。”

值得一提的是,神田真人在6月28日就已经被日本财务省官宣退休,由三村淳负责外汇事务,但这项任命得7月31日生效,所以目前仍然是神田真人担任日本外汇最高事务官员。

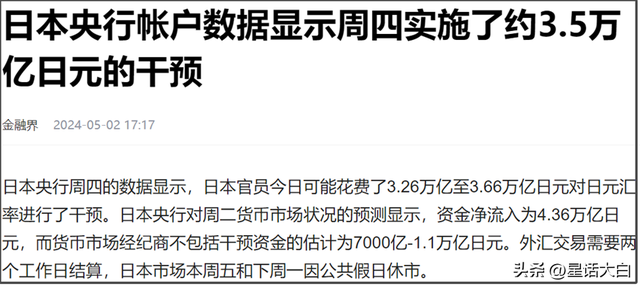

虽然日本不会公开承认干预,但日本公开的账户数据,却能实锤其有没有干预。

据报道,日本央行11日公布的数据显示,日本这次可能花费了3.5万亿日元对日元汇率进行了干预。

这个干预金额低于4月29日那次的5.5万亿日元,跟5月1日那次干预金额是差不多的,折合成美元大约是220亿美元。

这次日本出手干预,也是抓住美国公布的6月CPI数据回落幅度超市场预期,在美元疲软的时候,进行偷鸡式干预。

7月11日晚上8点半,美国公布的6月CPI数据是同比上周3%,低于市场预期的3.1%,比起前值3.3%,也回落不少。

更关键是,美国6月CPI是环比负0.1%,这是美国过去4年来,首次出现CPI环比增速为负的情况。

所以,这次美国CPI数据一公布,市场对美联储9月降息预期又大幅升温,美元指数自然应声下跌。

日本干预汇率一直挺鸡贼的,会特意找美元疲软的时候去干预,这样可以最大程度降低干预成本。

5月1日,日本是趁美联储宣布减缓缩表,对美元指数的利空,在美国外汇市场收盘前尾盘偷袭,降低了干预成本。

而那次,日元最大升值幅度是达到2.99%,收盘于2.08%;

但这次日元最大升值幅度是只有2.6%,收盘于1.72%;

两次都是抓住美元的利空消息,趁美元疲软之际去干预,而且动用的资金也差不多,但这次干预的效果,显然并不如5月1日那次。

当然,一部分原因也是在5月1日之前,日本在4月29日已经进行了一次大规模干预,消耗了不少日元空军的弹药。

不过,这仍然还是说明,当前做空日元的国际资金是越来越多。

根据美国商品期货交易委员会截至7月2日的一周数据,非商业交易员目前持有未来几周看跌日元相关的合约,价值约147亿美元,为2007年以来的最高水平。

不要觉得这个金额不大,要知道,外汇都是高杠杆,上百倍杠杆都不奇怪,这些合约可以撬动的是至少数千亿美元的资金量。

这还只是美国商品期货交易商的数据,不包括日本和其他国家的交易数据。

所以,当前做空日元的资金量是十分庞大的。

这也是为什么,日本央行即使要出手干预,也必须找到一些美元利空消息发布的时机,去尽可能降低干预成本。

其实正常来说,国际资金也不会这样去大规模做空一个国家的汇率。

除非这个国家外汇储备枯竭,露出疲态,国际金融大鳄才会闻到血腥味,一拥而上。

日本外汇储备明明位居世界第二,4月日本外汇储备还有1.28万亿美元。

但这些国际金融大鳄,却敢这样蜂拥做空日元汇率,让我确实是得怀疑,美国和日本可能是有一些私下约定,通过一些利益交换,美国要求日本不能大规模抛售美国长债。

不过,这样的私下约定,应该是不包括短债。

因为日本4月29日的干预,就已经抛售了120亿美元的短债,占其干预资金的1/3。

日本持有的美债里,92%是持有长债,短债占比8%,经过4月减持后,日本持有的短债规模只有862亿美元。

所以,日本4月末虽然外汇储备有1.28万亿美元,但日本4月持有美债是达到1.15万亿美元,占比达到90%;

当然,日本持有的1.15万亿美债里,也并不全部是日本央行持有的,有一部分是金融机构持有的。

按照日本央行公布的数据,日本4月外汇储备余额中,外国债券等证券余额为9780亿美元,占日本外汇储备比例是76.4%;

所以,日本外汇储备是大部分都是买了美债,可动用的流动性美元资金并不多。

只有日本央行不能轻易去大规模抛售美国长债,那么这些国际金融大鳄,才会闻到血腥味一拥而上。

不过,日本即使不能抛售美国长债,目前手头的流动性美元+短债+跟美国的货币互换协议,满打满算加起来可供干预的资金量大约是2500亿美元左右,按照平均每次干预耗费250亿美元来算,可供日本干预10次。

目前日本已经干预了3次,之前日本5月还疑似分摊了1次。

所以,可供日本央行干预的次数并不多。

不过,虽然日本现在是被美国按在地上摩擦,但日本手脚还在乱动,并没有放弃挣扎。

除了让日本第五大银行农林中央金库以降低企业自身风险为由,计划未来几个月抛售数百亿美债。

还有美国媒体报道传闻,“日本政府正准备将养老金控制的部分美元资产重新转换为日元资产”。

其实日本养老金如果这时候真的去砸美股,回流日本,那确实赚大了,不但把过去几年的美股收益获利了结,而且还吃到巨大的汇率差,那么反而是日本在薅美国羊毛。

那么可以延伸思考一下,这个消息是美国媒体先爆料出来,而不是日本爆料出来。那存在一种可能性,有可能就是,美国通过舆论提前封堵日本可能采取的干预手段。

日本养老金5年一次的策略评估是即将启动,所以这时候美媒这个爆料,更像是美国在暗地里给日本施压。

此外,还有另外一种可能性。

虽然日本养老金这时候抛美股回流日本,短期看起来是赚了,但如果日元未来3-5年继续维持贬值大趋势,并且日本开始加息,那么日本养老金这时候回流日本买日债,就成了被割的韭菜。

因为如果日本加息,那么日本养老金持有最多的日债会出现严重浮亏。

这是英国之前特拉斯任期内出过的问题。

反之,如果日元未来3-5年回到升值通道里,那么日本养老金现在回流日本,才算薅了美国羊毛。

否则,日本养老金回流日本后,但日元汇率仍然长期贬值,日债价格长期下跌,那么日本养老金可能就会出大问题。

所以现在问题来了,美国会让日本薅羊毛吗?

总体来说,这场围绕日元汇率的美日相爱相杀戏码,是越来越好看了。

如果日本完全不挣扎,任由美国收割,那我们作为吃瓜的围观群众,看起来也没意思。

像现在这样,日本一边被美国收割,一边挣扎,才有更多看头,有更多大瓜可以吃。

本文作者:星话大白。