随着我国人口老龄化趋势加剧,养老保险体系的完善成为民众关注的焦点。近日,个人养老金制度正式落地,标志着我国养老保险体系第三支柱的建立,为广大民众提供了新的养老保障选择。那么,啥是个人养老金?它又有哪些亮点和吸引力呢?

一、什么是个人养老金

个人养老金,作为我国养老保险体系的第三支柱,是对基本养老保险和企业年金的有力补充。这一制度的出台,不仅填补了养老保险体系的短板,也为广大民众提供了更加多样化的养老保障方式。

二、谁可以参加

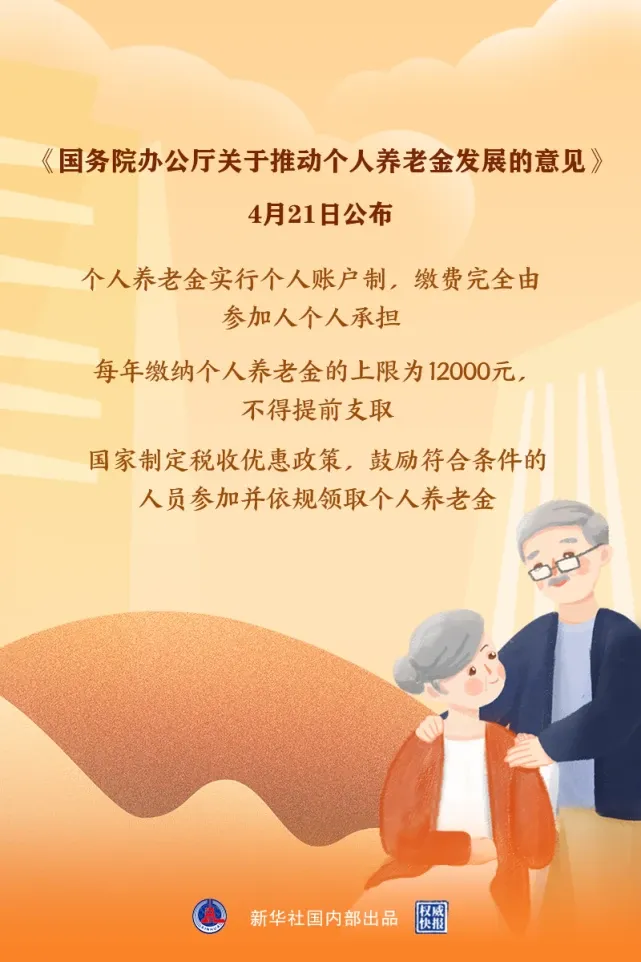

谁可以参加个人养老金制度呢?根据规定,个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。这意味着,无论是城镇职工还是城乡居民,都可以自愿参与,为自己的未来养老储备资金。

三、缴费多少

个人养老金的缴费上限为每年12000元,这一数额根据经济社会发展水平和多层次、多支柱养老保险体系发展情况等因素适时调整。这样的设置既保证了制度的灵活性,又确保了养老金的可持续性。

四、如何投资

在投资方面,个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。参加人可自主选择,实现个人养老金的保值增值。与银行存款相比,个人养老金具有一定的税收优惠,且投资产品经过遴选,兼具安全性和盈利性。

五、怎么领取

个人养老金的领取方式也十分灵活,参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等条件时,可以按月、分次或一次性领取。这一设计充分考虑了不同人群的实际需求,使养老金的使用更加便捷。

个人养老金制度的出台,无疑是我国养老保险体系建设的重大突破。它不仅丰富了民众的养老选择,也为资本市场提供了长期稳定的资金来源。随着试点工作的逐步推开,我们有理由相信,个人养老金将成为未来养老保障的重要支柱。

当然,个人养老金制度还需要在实践中不断完善和优化。例如,可以考虑在特殊情况下允许有限度的提前支取,并对补税、归还等作出规定,以增加制度的灵活性和人性化。同时,也应加强对个人养老金的宣传普及,提高公众的认知度和参与度。

总之,个人养老金制度的落地是我国养老保险体系建设的重要里程碑。它为广大民众提供了新的养老保障选择,也为我国养老保险体系的可持续发展注入了新的活力。让我们共同期待这一制度在未来的发展中发挥更大的作用,为我们的生活增添更多的安心和保障。

1.2万×25年=30万自己存银行不香吗?

不得提前支取,这个有点狠。

买了2年,亏了4000

最高1.2万只是刚刚开始,三五年后利蔽就显现出来了?投资理财产品投资。

反正我是非常后悔

如果和社保的养老金个人账户一样的利息肯定很多人缴纳。

自己存起来!多简单啊

与灵活就业人员缴纳养老保险相冲突吗

12000元放银行,利息的钱买红烧肉放嘴里不香吗?

这玩意怎么用啊?交12000取12000吗?还是加利息?利息多少啊

在银行开通手机银行,但却同时莫名其妙地被开通了个人养老金帐户。 是否开通个人养老金帐户成了某些银行门店的任务? 问题是为什么未经同意,却私自为用户开通?

自己定存,看了分批领取?我没看懂,

交了五年很后悔,交也不是不交也不是

取还要扣个人所得税。没有到条件还拿不出来。