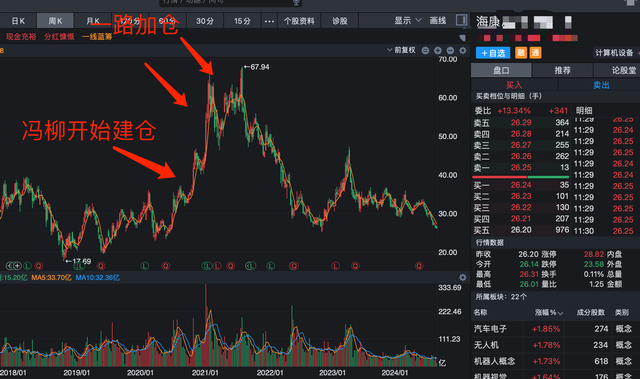

本案,我们将其基本面发展的逻辑划为四个阶段,具体分为:

1996年至2000年;

2001年至2005年;

2006年至2011年;

2012年至今。

1996年,上市之初,东阿阿胶的产品分为药品和保健品两类,其中复方阿胶浆等阿胶类保健品,为主要收入来源,并主要集中在山东省内销售

当时,市场上的阿胶生产厂家仅有6家,但由于生产技术落后,生产规模不大。

但这时,东阿阿胶已经通过规模化生产,率先实现了全年生产,并以70%的市占率成为行业龙头

这一时期,东阿阿胶的营业收入、净利润由产能驱动,稳定增长

同期,对应的投资回报率也稳中有增。注意,在这一时期,净利润增速大于营收增速,并且两大业绩增速均高于ROE水平,说明其在这一阶段,呈现出强烈的成长股特征

整体来看,这一阶段ROE走势整体稳定,在1998年、2000年有两个拐点:

1998年,ROE略微下滑,这是因为长期借款从有到无,权益乘数下降导致的。

2000年,ROE回升,是因为生产工艺不断完善,原材料的利用率不断提升,加之这一时期,驴皮的供需矛盾还没有凸显,原料价格上升幅度平缓,而基于产能优势,使得毛利率不断提升,净利率也不断上升

不过,需要注意,这一阶段的股价图与PE变动情况整体一致,说明这一时期的股价波动主要是靠PE(市场预期)的推动

不过,PE推动仍是表面上的,如果深究其内里,PE的变动仍然和三大要素有关,分别是:业绩增速g、净资产收益率ROE、股权成本Ke

也就是说:业绩增速提升→ROE提升→PE提升→股价上涨。

顺着这个逻辑,我们可以从以下几点来印证:

1996年至1997年,业绩增速提升,ROE平稳,推动PE提升,股价上涨;

1998年至1999年,业绩增速放缓,ROE下降(另外还受权益乘数下降的影响),PE震荡,股价震荡;

2000年,业绩增速恢复,ROE提升,推动PE回升,股价上涨

2001年到2005年,到了这一阶段,东阿阿胶仍维持之前的经营策略,但是,摆在它面前的有两道难题。在当时,这也是相当大的瓶颈

第一个问题,阿胶起初被定义为“药品”,用于治疗营养缺乏造成的贫血。

但随着居民生活水平的提高,由于缺乏营养而造成的贫血,越来越少见。

假如依旧沿用最初的市场定位,其客户群体可能会收窄,市场规模缩小

第二个问题是,产能扩张,也使得原材料采购增加,驴皮供不应求,价格一路上涨,加大成本压力,压缩了毛利、净利空间。

咋办?

预知后续,且听下回分解不构成任何投资建议,股市有风险,入市需谨慎