报告出品方:开源证券

以下为报告原文节选

------

1、 产品力提升叠加供应链优势,我国汽车出海步入快车道

1.1、 我国成为全球最大汽车出口国,乘用车、商用车出口步伐加快

我国 2023 年汽车出口量约达 491 万辆,成为 2023 年全球最大汽车出口国。2020 年开始,我国汽车出口明显提速,根据中汽协数据,2023 年汽车出口量达 491 万辆,同比增长 57.85%,2020-2023 年 CAGR 达 70.25%。相比日本、德国和韩国等全球汽车市场主要竞争对手,我国也已实现迅速超越,2023 年成为全球最大汽车出口国。

我国汽车出口量的快速增长主要受以下因素推动:(1)从国际环境来看,2022 年全球有超 8000 万的汽车消费需求,但 2020 年以来出现的疫情使国际汽车供应链遭受冲击,叠加地缘政治危机下俄罗斯等市场的其他国家汽车供给明显收缩,带来较大的汽车供给缺口;(2)从我国自身来看,我国拥有较为完整的汽车供应链,规模效应、人力成本等方面具有一定的优势,使得我国燃油车具有一定的性价比。同时,汽车行业电动、智能化快速渗透的背景下,我国不断增强自身汽车产品力,一定程度上弥补了与全球主要汽车出口国在燃油车时代存在的差距,甚至在诸多方面引领行业发展,因此新能源车出口量的快速增长对我国汽车行业出口量增长起明显的提振作用。

1.2、 乘用车:受新能源车出口量高增推动,2020-2023 年我国出口量CAGR 达 77%

我国 2020-2023 年乘用车出口量 CAGR 高达 76.57%,出口均价从 2020 年的 1.12 万美元/辆增长至 2023 年的 1.70 美元/辆。在我国乘用车产品力快速提升、供应链优势明显、对欧美等市场实现重要突破、填补受地缘政治危机影响的俄罗斯市场等因素推动下,我国乘用车市场出口量快速增长,现已成为乘用车批发销量增长的重要引擎。具体而言,我国乘用车出口量已从 2020 年的 80.54 万辆增长至 2023 年的 443.32万辆,CAGR 高达 76.57%;乘用车出口量占批发销量的比例已从 2020 年的 4.07%快速提升至 2023 年的 19.43%。同时,随着我国乘用车电动化、智能化水平持续提升并向发达市场快速渗透,乘用车出口均价呈持续提升态势,已从 2020 年的 1.12 万美元/辆提升至 2023 年的 1.70 万美元/辆,其中纯电动乘用车出口均价从 2020 年的 0.81万美元/辆快速提升至 2023 年的 2.21 万美元/辆。

分车型大小看,我国 2023 年 SUV 出口量相较 2019 年增长超 6 倍,纯电乘用车出口量占比从 2019 年的 2.34%快速提升至 2023 年的 25.79%。SUV 具备大空间优势,能够带来更为舒适的乘坐体验,非常适合家庭、商务等场景出行需求,出口量相较轿车明显更大。具体而言,2019 以来我国 SUV 出口量明显提速,已从 2019 年的 30.43万辆提升至 2023 年的 250.12 万辆,增长超 7 倍,占乘用车出口量的比例已从 2019年的 56.98%提升至 2023 年的 71.64%。同时,受我国新能源车技术水平较为领先、海外多地多措并举推动新能源车行业发展等因素推动,我国新能源乘用车尤其是纯电车出口量快速提升。2023 年,纯电乘用车出口量达 106.76 万辆,占乘用车出口量的比重从 2019 年的 2.34%快速提升至 2023 年的 25.79%。

分地区看,我国乘用车出口主要面向亚洲、欧洲地区,俄罗斯市场乘用车出口量 2023年快速增长,欧洲、东南亚主要乘用车出口国新能源乘用车占比较高。分地区看,我国乘用车出口主要面向亚洲、欧洲地区,集中度相对较高,其中 2022 年以来前十大目的地国家乘用车出口量占比约为 60%。同时,我国乘用车出口以传统燃料车、纯电车为主。具体来看,传统燃料乘用车出口方面,亚洲地区出口量稳步增长,而俄罗斯市场由于地缘政治因素造成比较大的供给缺口且传统燃料乘用车消费占比较高,对俄罗斯乘用车市场的填补推动我国欧洲地区传统乘用车总出口量快速增长;纯电车方面,我国出口主要面向东南亚、欧洲地区,主要由于相关地区新能源车发展意愿较高、出台相应政策支持。分国别看,2023 年,我国面向俄罗斯乘用车出口量达 75.9 万辆,远超 2022 年的约 11.6 万辆;墨西哥与众多国家签订自由贸易协定、地理位置优越,我国出口至墨西哥的乘用车数量一直排名前列;比利时拥有欧洲最大的汽车港口安特卫普-布鲁日港,除自销外,承担着向欧洲其他国家运输、分销汽车的任务,同时还有“一带一路”项目落地,因此我国出口至比利时的乘用车数量一直较多;泰国、菲律宾等东南亚地区以及英国、西班牙等欧洲地区大力推动新能源汽车行业发展,为我国新能源车出口至该地区奠定坚实的基础;沙特等中东地区拥有雄厚的石油资源但本身汽车工业体系较为薄弱,因此我国出口至该地区的传统燃油车较多。

2023 年前 10 月,自主品牌乘用车出口份额已达到 76.3%,奇瑞、上汽等车企乘用车出口量较为领先。随着自主品牌车企产品力提升,自主品牌已经占据中国乘用车出口量的主要份额,2018 年以来出口份额一直约占七成。其中奇瑞瑞虎 5/7/8 系列、欧萌达 5 等大单品出口表现亮眼,主要面向俄罗斯、土耳其、巴西、墨西哥等市场;上汽凭借收购的欧洲品牌名爵旗下的系列车型畅销海外,同时自主品牌荣威旗下 i5在东南亚等地区销售表现较好;比亚迪元 PLUS 作为一款紧凑型 SUV,受比亚迪新能源领域技术的赋能,在欧洲等全球多地畅销。

1.3、 商用车:货车出口占主要份额,亚洲、俄罗斯、墨西哥客车出口明显增长

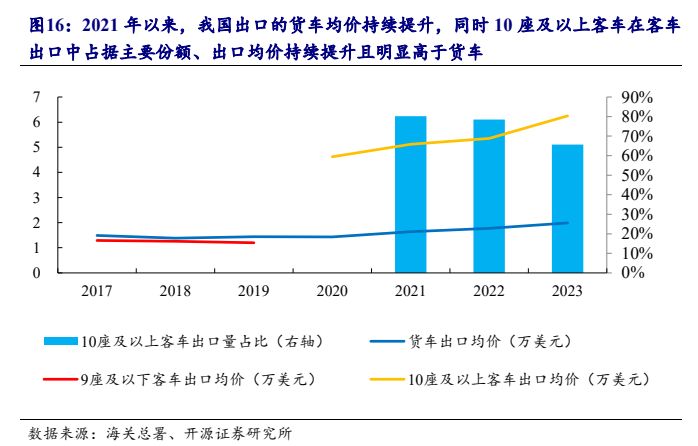

2023 年我国商用车出口量同比增长 21.37%至 78.81 万辆,出口均价提升至 3.31 万美元。2023 年,我国商用车出口量达 78.81 万辆,同比增长 21.37%,其中客车/货车/ 半挂牵引车出口量分别为 10.77/45.81/13.64 万 辆 , 同 比 分 别 增 长75.39%/15.33%/83.43%。同时,我国商用车出口均价呈持续提升态势,目前已从 2020年的 2.44 万美元/辆提升至 2023 年的 3.31 万美元/辆,其中货车出口均价从 2017 年的 1.49 万美元提升至 2023 年的 1.99 万美元/辆,同时 10 座及以上客车出口均价从2020 年的 4.62 万美元提升至 2023 年的 6.25 万美元/辆,明显高于货车,并且 2021年以来我国出口的客车主要为 10 座及以上的客车。

分能源类型看,我国出口的货车几乎全为传统燃油车,而受出口至沙特、俄罗斯等以传统燃油车为主的国家数量高增影响,2023 年 10 座及以上纯电动及混合动力客车出口占比有所下滑。货车方面,我国出口的货车几乎全为传统燃油车,其中 2022、2023 年我国出口的货车中传统车的占比分别为 97.30%、96.12%。客车方面,新能源客车在我国客车出口中已经实现一定的渗透,其中 10 座及以上客车中纯电车、混合动力车的占比分别从 2020 年的 6.09%、0.20%提升至 2022 年的 14.10%、1.59%。但受出口至沙特、俄罗斯等以传统燃油车为主的国家数量高增影响,2023 年纯电动及混合动力客车出口量占比有所下滑。

分地区看,货车方面,2023 年除出口至俄罗斯高增外,我国出口至北美洲、俄罗斯以外欧洲地区、中东地区货车数量也明显增长。2023 年,我国货车出口中约有 30%销往亚洲其他国家或地区,以东南亚、中东地区为主,主要为“一带一路”沿线地区,其中 2023 年东南亚货车出口量小幅下滑,而受沙特阿拉伯等国出口量增长推动,中东地区货车出口量明显增长。欧洲方面,与乘用车类似,受地缘政治因素影响,俄罗斯市场出现的供给缺口使 2023 年我国出口至俄罗斯的货车数量增长两倍以上。

同时,其他欧洲地区货车出口量也有较为明显的增长,共同推动 2023 年我国出口至欧洲的货车增长约 165%。北美方面,我国货车主要出口至墨西哥。受 2023 年我国销往墨西哥货车数量增长约 57%推动,2023 年我国出口至北美地区货车数量同比增长 50%。南美洲方面,2023 年我国出口至南美的货车数量同比减少 6.78 万辆,其中销往智利、哥伦比亚、厄瓜多尔的货车数量分别减少 4.13、1.45、0.59 万辆。

客车方面,2023 年我国出口至亚洲的客车数量明显增长,销往俄罗斯以外欧洲地区的客车中纯电车占比约达 60%。2023 年,我国客车主要出口至亚洲其他国家及地区的客车数量约占 47%,以东南亚、中东地区为主,主要面向越南、沙特、哈萨克斯坦、乌兹别克斯坦、马来西亚等国。同时,受沙特、乌兹别克斯坦、哈萨克斯坦、越南等国出口量增长推动,2023 年我国销往亚洲地区的客车数量明显增长。南美洲是我国第二大客车出口地区,其中秘鲁、厄瓜多尔、智利均为我国前十大客车出口国。欧洲方面,2023 年我国出口至俄罗斯客车数量大幅增长,同时俄罗斯以外欧洲地区同比也有 40%的增长。北美洲方面,2023 年墨西哥客车出口量明显增长,约占北美客车出口量的 61%,其他地区出口量也有约 59%的增长。分结构看,我国纯电客车主要出口至日韩、东南亚、俄罗斯以外欧洲、南美等地区,而混合动力客车主要销往中国澳门、巴基斯坦等地。

2、 从产品出口走向本土化供应,我国汽车产业紧密连接全球

2.1、 车企出海一般路径:从产品出口走向建立本土化汽车供应链

车企出海一般均需要经历从产品出口到建立本土化供应链的过程,在此过程中与全球汽车产业的联系逐步加深。一般而言,车企出海主要可分为如下模式:(1)整车出口,主要目的是为了早期快速切入目的地国家,对出口国自身的产业链依赖度更高;(2)零部件出口后在当地组装完成后出售,有助于降低关税成本、贸易壁垒、运输成本等;(3)海外兼并购,便于快速在当地市场完成布局、吸引先进技术及优秀人才,提升自身品牌影响力;(4)在当地建立全新的生产基地,此种方式投入力度最大、周期最长,但能够自由进行产能布局、完善供应链,与当地的联系也最为紧密。一般而言,为更大力度地参与全球汽车产业链、充分把握全球汽车市场发展的红利,车企的出海发展历程一般都会经历从产品直接出口到建立本土化生产、销售、研发、供应链体系的过程。

2.2、 整车出海:向高质量出海持续迈进,共享全球汽车市场发展红利

我国汽车产业出海经历了较长的探索历程。1957 年,约旦向我国订购 3 辆国产汽车,拉开我国汽车产业出海的序幕。但随后的四十多年,我国汽车出口量及产品技术水平相对较低。到 2000 年,我国汽车出口量也仅约为 2 万辆。加入 WTO 后,我国汽车产业与国际的联系逐渐加深,通过获取大量先进技术、研发经验等,产品力大幅提升,其中 2012 年汽车出口量首次达到 100 万辆。2023 年,我国汽车出口行业再次迎来重大突破,成为全球最大汽车出口国。根据中汽协数据,2023 年我国汽车出口量达 491 万辆,而根据海关总署的数据,2023 年我国汽车出口金额达 1016 亿美元,均创下历史新高。

2.2.1、 出海背景:全球汽车市场规模庞大、新能源车行业迎重要发展阶段,我国汽车行业进入存量竞争阶段、电动智能化技术及产业链优势突出

中国车企出海既要关注海外汽车行业发展环境,也要关注自身汽车行业发展优势。

从国际汽车行业发展环境来看,2022 年全球汽车行业销量达 8163 万辆,约为中国汽车行业销量的 3 倍,市场空间更为广阔。同时,全球汽车市场电动化进程快速推进,2022 年纯电、插电混合车型销量占比分别提升至 8.94%、3.55%,电动智能化成为全球汽车行业发展的重要推动力。

具体到不同地区,多数存在鼓励发展新能源汽车、鼓励本土化生产等方面的共性,但也有不少本地区的明显特征,车企出海时需要全方位关注当地汽车行业发展环境。

(1)东南亚市场

鼓励引入外资以帮助发展本土汽车制造业,对新能源汽车行业发展支持度相对较高。

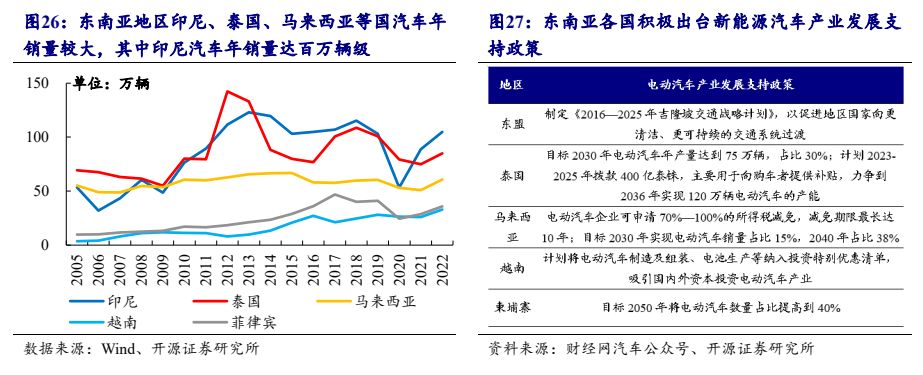

东南亚汽车市场离中国本土相对较近,具有较强的区位优势。同时,东南亚各国中,2022 年印尼汽车销量超百万辆,泰国、马来西亚汽车年销量分别为 85、61 万辆,越南及菲律宾汽车年销量约为三四十万辆,其余国家汽车年销量不超过 10 万辆。从竞争格局来看,日系车在该地区占据绝对的主导地位,且燃油车占比较高。从发展条件来看,东南亚汽车行业发展存在如下几点:(1)近年来,东南亚多国对新能源车的接受度开始提升,同时政府也希望发展本国的电动汽车产业。根据毕马威的预测,东南亚新能源汽车市场规模预计将从 2020 年的 3.8 万辆增长到 2030 年的 100 万辆。

具体来看,泰国目标 2025、2030、2035 年电动汽车(含 HEV)产量占比分别达到15%、30%、100%,印尼目标2030年电动汽车产量占比达到25%,马来西亚目标2030、2040 年电动汽车销量占比分别达到 15%、38%,柬埔寨目标 2050 年电动汽车数量占比提高到 40%;(2)东南亚政府有意吸引外资帮助发展本国汽车制造业,存在汽车贸易方面的便利条件。为打破日系车的绝对主导地位,东南亚地区国家鼓励更多国家的车企进入该市场参与竞争,吸引外资进入本国发展本土汽车制造业。同时,东南亚有着丰富的可用于动力电池生产的镍矿资源、可用于生物柴油生产的热带作物资源、全球重要半导体封测基地的芯片资源以及劳动力资源,为汽车制造业的发展奠定一定的资源基础。此外,东南亚与包括中国在内的众多国家签订友好贸易条件,汽车出口方面存在关税优势,因此是目前全球跨国车企的重要生产基地之一,并向全球其他地区进行汽车出口。从我国汽车行业在东南亚的进展来看,我国汽车产品已经出口至泰国、马来西亚、菲律宾等地,其中上汽、吉利、比亚迪出口量较大。

市场份额方面,根据财经网汽车,2022 年我国汽车产品在东盟地区汽车进口总额中约占 26%,在东盟的市占率从 2018 年的不到 1%提升至 2022 年的 6%以上。同时,不少车企已在当地建立产能,例如上汽在泰国建立工厂、上汽通用五菱在印尼建立工厂、吉利在马来西亚通过持股宝腾建立 CKD 工厂,上汽及长城旗下企业布局燃油车零部件产能,宁德时代等动力电池企业也正在投入相关布局。

(2)欧洲市场

欧洲汽车市场较为成熟,鼓励本土新能源汽车行业发展、制定明确的燃油车禁售目标。欧洲汽车市场较为成熟,有着奔驰、宝马、大众等一众本土知名车企,消费者对本土品牌偏好度也相对较高。同时,消费者购车时喜欢动力性、安全性相对较好的小型车。销量层面,2019 年以前欧洲地区汽车年销量约为 2000 万辆,2020 年开始受疫情冲击、供应链受阻等因素影响,欧洲地区汽车市场规模开始收缩,2022 年约为 1500 万辆,但仍较为庞大。近年来,欧洲地区对环保方面的关注度大幅提升,推动新能源车行业发展成为欧洲地区限制碳排放的重要举措之一,比如挪威出台电动车免收 25%的增值税、进口关税等刺激政策,匈牙利等中欧国家目前正在吸引大批的电池产业链、比亚迪近期也于匈牙利建厂。在大批政策支持下,欧洲新能源车渗透率已从 2016 年的约 1%迅速提升至 2022 年的约 21%。而 2023 年开始,欧洲主要国家的新能源车补贴政策开始退坡,行业逐渐聚焦产品本身,具备技术及成本优势的车企有望从中脱颖而出。而中国在新能源技术方面较为领先,因此在欧洲新能源车市场已经实现重要突破。根据盖世汽车的数据,2022 年中系新能源车销量在欧洲新能源车总销量的比重达到 5%,成功超越日系车。企业方面,上汽等车企在欧洲已经进行渠道、研发、供应链等的布局。但中国车企出海欧洲的过程中需要时刻关注可能面临的制裁政策的影响。由于欧洲车企在燃油车时代拥有较强的优势,为社会创造大批的就业机会及利润,外资新能源车的进入势必会冲击燃油车的市场及本土新能源车的发展机会。因此,为保护本土车企的市场地位,欧洲此前已开启针对比亚迪、上汽、吉利等中国新能源车企的反补贴调查,认为中国新能源车便宜是因为享受到相关补贴。对此,建立欧洲本土生产基地、实现本土化供应是中国车企出海欧洲时的重要途径之一,其所能带动的就业及产业链发展机会能够减弱欧洲对中国车企的抵触情绪。

(3)俄罗斯市场

地缘政治背景下出现较大供给缺口,目标大力发展本土汽车工业。2021 年以前,俄罗斯汽车市场销量超百万辆,但 2022 年受地缘政治因素影响,雷诺、日产、丰田、奔驰、福特、大众、现代、起亚等欧美、日韩跨国车企纷纷退出俄罗斯市场,叠加本土汽车供应能力较弱,导致 2022 年俄罗斯汽车销量出现大幅下滑。在此背景下,中国 2023 年对俄罗斯汽车出口量大幅增长,成功填补俄罗斯汽车市场的供给缺口。具体而言,2023 年俄罗斯销量前十的汽车品牌中有 6 家为中国车企,分别为哈弗、奇瑞、吉利、欧萌达、星途、坦克。而为保证本国汽车产销的安全性,俄罗斯计划大力发展本国汽车产业。2019 年,俄罗斯推出由投资者与联邦政府和/或地方政府签署的特别投资协议(SPIC),车企可通过锁定未来投资额换取优惠政策和国家支持。

未来,俄罗斯联邦政府向境内的本地化车厂提供的一切产业优惠、支持政策,均将通过 SPIC 实现,协议有效期 15-20 年。此外,尽管受气候寒冷、石油资源丰富等因素影响,俄罗斯汽车市场长期以传统燃油车为主,但也在积极发展电动汽车行业。

具体而言,俄罗斯采取三步走电动汽车发展战略,即建设充电基础设施、增加电动汽车需求及生产能力、发展本土电动汽车产业。为此,俄罗斯 2022 年起对 SPIC 协议下的俄罗斯本土生产的电动汽车提供 25%的购车补贴(不超过 62.5 万卢布),并对进口的电动汽车收取手续费。

(4)中东市场伊朗汽车行业国产化率较高,其他中东国家基本完全依赖进口。伊朗汽车市场偏好小型车,长期以来持续加强对本国汽车产业的保护。而在高关税及股权比例限制的背景下,海外车企主要通过合资建厂方式进行布局。2018 年以来,美国加强对伊朗的制裁,导致伊朗汽车零部件行业供给出现困难,汽车行业有所萎缩。同时,伊朗以外的其他国家关税及认证壁垒相对较低,汽车行业基本依赖进口,日系车占比高,其中以色列市场偏好紧凑型车,且由于本国石油资源相对紧缺,因此目标 2030 年起只允许出售新能源或天然气车,而沙特汽车行业对实用型车的偏好程度逐渐提升。

(5)北美市场

特斯拉引领下美国电动汽车自给化率高,大力推动本土汽车制造业发展。美国汽车市场庞大,2022 年全年汽车销量约为 1423 万辆,其中电动汽车销量占比约为 7.7%。

近年来,美国大力推动电动汽车行业发展,目标 2030 年新能源车渗透率达到 50%。

而从竞争格局来看,由于美国本土有全球电动汽车领军企业特斯拉,因此电动汽车自给化率高,2022 年、2023 年前 10 月特斯拉销量约占美国电动汽车销量的 72%、56.3%。同时,美国在持续推动汽车制造业回流美国本土,已推出相关激励措施,并对他国汽车产品实行限制。例如,美国颁布《通胀削减法案》,向购买新电动以及二手电动车的消费者提供税收抵免,前提是需要购买来自与美国签订自贸协定的国家的汽车或最终在美国本土完成组装的汽车。而针对中国的汽车产品,美国还需要加征 25%的关税。鉴于美国对本土汽车工业发展的支持以及相对较高的自给化率,中国车企选择到美国或者墨西哥等与美国签订自由贸易协定的国家建厂是相对较好的策略。

墨西哥因地理位置等原因吸引众多跨国车企到当地建厂,现已成为北美地区重要汽车出口国。墨西哥是全球重要的汽车生产国,2022 年墨西哥汽车产量约为 331 万辆。

消费方面,墨西哥国内汽车销量约为百万辆级,并且受经济发展水平影响,多以低端车型为主。同时,墨西哥国内销售的汽车对进口依赖度较高,主要来自中国、美国、巴西、日本等,而墨西哥庞大的汽车产量主要用于出口。具体来看,墨西哥北临美国、南临拉美,地理位置优越,且墨西哥深度绑定美国并与 52 个国家和地区签署 14 项自由贸易协定,汽车出口相对便利,叠加当地劳动力成本相对较低,成功吸引美系、日系、欧系等众多知名跨国车企到当地投资建厂,并出口至美国、加拿大、德国等。此外,于中国而言,墨西哥一直是中国最重要的汽车出口国之一,出口量持续增长,是中国汽车行业开拓北美地区的重要窗口。

(6)南美市场

2022 年中南美洲汽车销量约为 396 万辆,阿根廷等国大量锂矿资源为动力电池生产提供重要支撑。南美洲对小型车更为青睐,汽车市场较为庞大,2022 年中南美洲汽车销量约为 396 万辆。同时,拉美汽车市场竞争较为激烈,目前中国品牌汽车在当地的市场份额约为 7%。此外,南美地区电动汽车渗透率相对较低,汽车消费仍以燃油车为主。但南美洲拥有大量的锂矿资源,尤其是阿根廷对国内的锂矿资源政策较为开放,为发展动力电池产业提供重要支撑。因此,未来中国车企出海南美时,除直接汽车出口外,利用当地的锂矿资源发展电动汽车或许也是较好的选择之一。

(7)澳新市场

澳新市场汽车行业高度依赖进口,已设定明确的电动汽车行业发展目标。2022 年澳大利亚汽车销量为 108.14 万辆,国产化率低、高度依赖进口。同时,澳大利亚汽车行业目前电动化程度相对较低,但处于快速提升的过程中,并且已制定明确的电动汽车行业发展目标,力争 2030 年新能源车渗透率达到 30%。此外,澳大利亚与中国已经签订汽车行业自由贸易协定,享受零关税,为中国电动汽车出口至当地创造十分有利的条件。

关注完国际汽车行业发展环境,再来看中国汽车行业发展本身。

中国汽车行业进入存量竞争阶段,价格战贯穿 2023 年全年,大力发展出海业务是打破当前汽车行业发展瓶颈的关键举措之一。中国汽车行业经过多年的快速发展,销量突破三千万辆,但自 2017 年以来中国汽车销量增长放缓,汽车行业现已进入存量竞争阶段。同时,2023 年车企掀起贯穿全年的价格战,竞争激烈。为此,走出国门、拥抱全球汽车市场是当前国内汽车行业持续健康发展的重要途径之一。

中国拥有完整的汽车产业链、生产成本低,电动、智能化方面相对领先,为车企出海奠定坚实的性价比基础。中国拥有完整的汽车产业供应链,劳动力成本较低,在规模优势作用下,中国汽车的生产成本明显低于海外。根据中国新闻周刊公众号,特斯拉曾表示,在中国生产 Model 3 所需的单车产能投入要比美国约低 65%。瑞士银行也曾指出,中国生产的大众 ID 出口到欧洲,加上运费和关税成本后售价也要比欧洲本土生产的同款车型价格低三分之一。同时,中国积极发展电动汽车行业,一定程度上弥补了燃油车时代自身汽车产业与海外先进水平之间存在的差距,电动车渗透率明显领先全球平均水平,在电池能量密度、续航里程等方面具备先发优势,宁德时代、比亚迪等企业成为全球动力电池领域领先企业。此外,在电动化的基础上,中国积极推动汽车智能化领域发展,在智能驾驶、智能座舱等领域进展迅速,相关功能体验较为领先,有望把握全球汽车行业电动智能化发展趋势的红利。

2.2.2、 出海策略:从整车出口迈向“研-产-销”体系建设,中国车企出海逐步深化

因地制宜实施整车出口,中国汽车行业迈出坚实的出海第一步。中国车企出海首先采取的策略是将国内生产的整车产品直接销往海外,目前主要面向亚洲及欧洲市场。

总的来看,传统燃油车目前主要出口至亚非拉、东欧地区,而新能源车逐步向欧洲、中东及东南亚地区加速渗透。以东南亚市场为例,泰国、印度尼西亚目前对新能源车的接受度持续提高,因此面向该地区的纯电及混动车型出口量可以有所增加;菲律宾、新加坡等汽车市场规模较小的市场也应该以整车出口为主,降低布局成本;而马来西亚等对本土汽车品牌保护程度较高的地区不太适合整车直接出口,到当地建厂、与当地经销商合作等方式或许更为有效。同时,面向市场较为成熟、新能源车发展规划较为明确的西欧国家,也可以针对性出口技术过硬的新能源车产品,有利于提升在发达国家汽车市场的影响力,助力品牌向上。以上汽为例,目前正通过名爵品牌在欧洲新能源车市场持续发力。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电