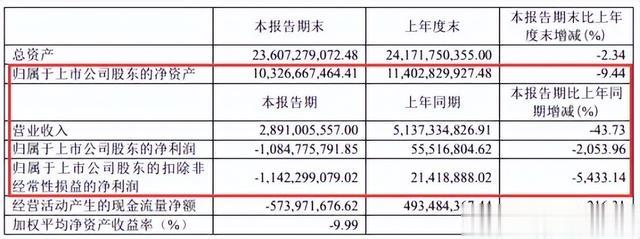

隆基绿能营业额已经高达1200多亿,可是今年半年报显示,营业额下降40%多。半年报营业额只有不足400亿了,为什么营业额下降如此巨大?

主要就是产品行业降价导致的。产品的价格不断的下降,所以才导致营业额产生巨大的下降。

隆基绿能半年报显示,亏损了54亿多。你害怕吗?你仔细看过利润报表吗?你如果仔细看一下利润报表,隆基绿能半年报计提资产减值损失57亿。如果不计提这样的资产减值损失准备,隆基绿能半年报就是盈利的。计提资产减值损失准备,如果未来没有发生这些减值损失呢?如果没有发生这些减值损失,利润又会冲回。计提资产减值损失准备是因为行业价格下跌导致的,这种价格下跌已经到了底线了,不可能再下跌了。也就是说,计提是足够充分了。如果未来产品价格上涨,这些计提的减值损失准备金或许还能冲回一部分甚至冲回更多。

如果没有计提资产减值准备金这种非经常损益影响,隆基绿能半年报是盈利的。只是说非常微薄的盈利。

未来等待隆基绿能的到底是衰败没落,还是再次辉煌?

我们从资产负债表中可以看到,隆基绿能所有者权益600多亿。而有息负债只有200多亿。但是公司账上现金有500多亿。这也就是隆基绿能为什么财务成本还是负的原因。也就是说,靠存款利息超过了欠债付出的利息,所有公司的现金流等金融资产还给公司带来了正收益。假如说隆基绿能把欠着200多亿贷款全部还掉,那么账上现金流还有300多亿。由此可见,这家公司的现金流是多么的丰富。像这种情况下,可以把银行贷款全部还掉啊,全部还掉,还有300多亿的现金。由此可见,公司具备永续经营性。

公司的营业收入还是非常好的。今年公司的营业收入估计也能高达800亿左右。虽然较往年1200多亿的营业额有巨大的下降,但这主要是产品价格下跌导致的,并不是公司的业务急剧收缩导致的。从业务量的角度上来看,公司也没有问题,具备永续经营性。

如果让你们看一看过去隆基绿能的净资产收益率,你会吓一跳。过去十几年以来,公司每年的平均净资产收益率竟然高达20%以上。也就是说,这家公司的盈利能力超级强势。

前期,隆基绿能每片硅片涨价五分钱。这就能够决定隆基绿能四季度开始盈利了。根据半年报的结果显示,隆基绿能如果不计算计提资产减值损失准备金这种非经常损益,那么,隆基绿能还是略微盈利的,或者称之为盈亏平衡吧。

所以,经过对隆基绿能财务报表的分析,无论是资产负债表还是利润报表,如果仔细分析之后发现,这家公司没有任何问题的未来,能够再创辉煌。

只有光伏行业的发展前景,未来几十年都有非常好的前景。毫无疑问,煤炭据说只能用200多年了。而石油据说只能用50多年。未来不靠光伏材料发电,不靠风力发电,不靠清洁能源,能靠什么?人类能源的革命迟早是要靠光伏太阳能发电为主要的发电形式的,毕竟太阳能发电是取之不尽,用之不竭,是最好的清洁能源形式。而人类电动汽车的发展势必导致汽车行业发生革命性的颠覆,未来主流就是电动汽车。绝大多数都开上了电车了,那需要多少电呢?而且是长期持续的使用电力。所以啊,未来二三十年,隆基巨能所处的行业估计都会有比较好的成长。

还需要说的更多吗?你又是什么观点?

最明智的选择20多的时候卖了。要不然亏成渣