本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第913篇原创文章

时来天地皆同力,运去英雄不自由,风口上的猪都会飞,一旦风停了,就危险了,企业跟人没啥两样。

特变电工2023年报简析2023 年实现营收 982.06 亿元,同比增长 2.29% ;实现归母净利润 107.03 亿元,同比减少 32.62%;扣非净利润103.86亿,同比减少34.60% 。具体到Q4,实现营收 245.50 亿元,同比减少 21.70% ,环比增长2.98%;归母净利润 13.26 亿元,同比减少72.52%,环比减少 30.58% ;扣非净利润13.40亿,同比减少70.96%,环比减少31.88% 。

初看下来,去年的业绩比较糟糕,完全是增收不增利,净利润更是呈现出了逐季下滑的迹象,跟2022年的业绩相比那更是一个天上一个地下,完全就是明显的山字造型。

不过如果对公司的主营业务有所了解,对公司录得这样的业绩也就不足为奇了。

目前公司的第一大主营业务是新能源产业及工程业务,主要是硅料业务,由控股子公司新特能源负责经营。

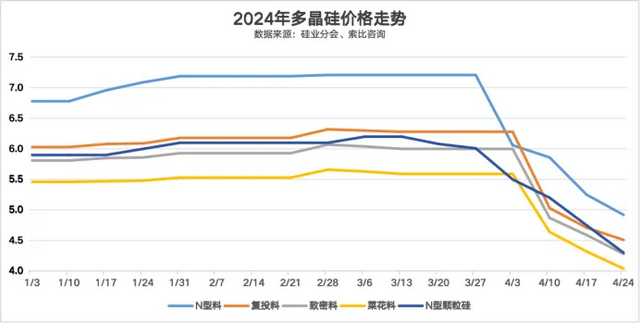

去年,来自新能源业务的营收为280.52亿,营收占比为28.56%,同比下降 18.39%,毛利率同比减少 25.87 个百分点到 31.95%。看似很惨,但去年硅料的市场价可是大暴跌的。根据硅业分会数据,2023 年单晶致密料价格(含税)从 1 月初的 17.62 万元/吨下跌至 2023 年底的 5.83 万元/吨,跌幅高达66.91%。

多晶硅的价格暴跌,公司也计提了16亿的资产减值损失,Q3的时候这个数字是6.38亿,也就是Q4又计提了近10个亿。这16个亿中,存货减值损失9个亿,固定资产减值损失6个亿,多晶硅行业去年的惨烈情况可想而知。

在这样的背景之下,公司的硅料业务能取得这样的业绩已经算非常不错了,这还是得益于去年公司硅料产能释放,销量大增90.16%至 20.29 万吨才能稳住。而且考虑到新特能源在行业中相对较弱的实力,有这样的业绩表现已经称得上超预期了。

根据公司年报交流的数据,去年公司多晶硅的产能为30万吨,产量19.13万吨,全年生产成本达到6万元/吨,综合成本更是高达6.5万元/吨,虽然跟净利润一样也是逐步下滑的态势,从Q1的接近7万/吨降至Q4的5.4万/吨,但考虑到去年多晶硅惨烈的价格下降幅度,尤其跟通威接近4万/吨的成本相比,新特的境遇可想而知。

新能源业务去年不太好过,旧能源业务同样也很艰难。去年底,公司的煤炭核定产能提升至 7400 万吨/年(2022 年底为 7000 万吨/年), 煤炭销量超过 7400 万吨,煤炭板块营收达到182.3亿,同比提升 4.47%,看似不起眼,但考虑到去年动力煤行业的价格持续走低,也算是很不错了。据中国煤炭工业协会最新发布的数据,2023年环渤海港口5500大卡动力煤全年现货市场均价为971元/吨,同比下降324元/吨。

不过公司的煤炭业务比较特殊,由于它的矿区更靠近新疆西边,公司的煤炭主要还是在疆内消化,接下来随着将淖铁路正式开通运营,公司的煤炭有可能运一部分到疆外销售。

特变电工所在的准东矿区探明储量大约为120亿吨,而且是露天矿,开采成本极低,一旦疆外市场能打开的话,公司煤炭业务的想象空间也足够广阔。

好在去年公司新旧能源业务都受行业影响表现不是很理想的情况下,公司的基石业务输变电板块受益于行业的高景气度,表现很不错。

2023 年,公司变压器、线缆、输变电成套工程业务分别实现收入184.85、135.50、49.19 亿元,同比分别增长了32.39%、32.56% 和17.69%。订单表现也是相当惊艳,2023 年输变电产业国内签约 404.50 亿元,国际成套项目截至 2023 年底正在执行未确认收入合同及待履行合同金额约 53 亿美元。在公司加强成本管控和境外项目占比提升后,毛利率还较上年同期增加 5.93 个百分点。

考虑到2023年到2030年,全世界都在大力发展电力工业,行业未来几年的景气度都不会太差,而公司属于行业内的排头兵,有望充分受益于这个过程。曾经被视为没有前途的基石业务有望“老树发新芽”,成为公司坚强的业绩支撑。

新能源电站运营方面,去年完成并确认收入的风能及光伏建设项目装机约 2.19GW,公司已实现并网发电的风能、光伏运营电站装机约 3.41GW,虽然体量还比较小,但胜在长期成长空间足够大。

另外公司还有司铝电子新材料、黄金、贸易等业务,受制于大环境,去年整体表现也比较一般。

特变电工没有暴雷可能是因为去年业绩表现一般般,跟着年报出来的分红方案,每股只有0.2元,也低于很多人的预期,导致年报出来后很多人说它的业绩暴雷了。

不过客观地看待这份年报,肯定称不上暴雷!去年的大环境已经是公开的事实,就不说公司自己了,强如行业龙头都很难独善其身。

业绩相对一般的时候,减少分红也可以理解,尤其公司不论是煤炭业务,还是多晶硅业务,前期都需要大量的投资,对于这种成本前置类业务比较多的公司,利润先用来改善负债结构是非常正常的行为,对公司的长期经营也是好事情。

大家应该关注的是公司赚到的是不是真金白银,去年公司的经营活动现金流净额为258亿,远远高于净利润,说明公司赚到的是真金白银。

而去年公司的资本开支达到了189亿,依然处于快速发展阶段,这个时候减少分红改善财务状况,实在没有可以指责的理由。

不过话说回来,特变电工现在有点尴尬倒也是真的,主要是多晶硅价格大暴跌的情况下,新特现在有点不上不下的感觉。通威作为行业龙头,具有产能和成本优势,一体化程度也更高。大全能源,这几年比较谨慎,虽然因此丢失了不少市占率,但产能过剩的情况下,现金为王。新特没有成本优势,财务状况也没有大全那么好,如果产业链继续内卷,新特会更艰难。

好在,从特变整体来看,问题不大。光伏行业长期向好,多晶硅的产能过剩只能算阶段性过剩,随着中小玩家的产能出清,后续行业四大巨头会逐步达成默契,价格随着下游需求增长而稳住。

另外,退一步讲,即使多晶硅行业中短期还将遭遇产能过剩困扰,但背靠公司便宜的煤炭资源,特变电工构建的煤炭+火电、煤炭+铝材料、输变电产业链(同时服务于火电和绿电输送)以及绿电产业链四个产业架构,绿电产业链的阶段性困境,依然可以得到集团的支撑。

只是无论从二级市场走势,还是估值水平来看,似乎市场都只是将它视为硅料企业,完全无视其他业务的长期机会,这其实也是市场的偏好问题,相比业务多元化的企业,市场更偏向于业务更纯粹的公司,更愿意给高估值。但这也不能否认当下的特变已经被错杀了的事实。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

错杀,还在做梦。

小编厉害,一篇文章多方收款,且款项喜人,哪管是坑蒙拐骗。

6,7块的时候不推,去年分红送股了,现在不算低。