对于制造业企业来说,只有拿到订单才是切切实实的。

今年以来,以铝合金为主业的立中集团拿下了221亿元的订单项目,大多数订单将在2025-2026年间释放,届时会对公司的业绩带来极大的增益。

而未来释放的业绩也能有助于公司估值的提升,因为一家公司的估值简单来说就看两方面,一个是业绩,另一个是市盈率。

从市盈率来看,未来定点项目带来的利润增长预期是可见的,这种预期将有望带动公司市盈率提升。

目前看,公司的动态市盈率仅为16.2倍,已经处于历史较低位置了,说明未来立中集团估值上升的空间还是很大的。

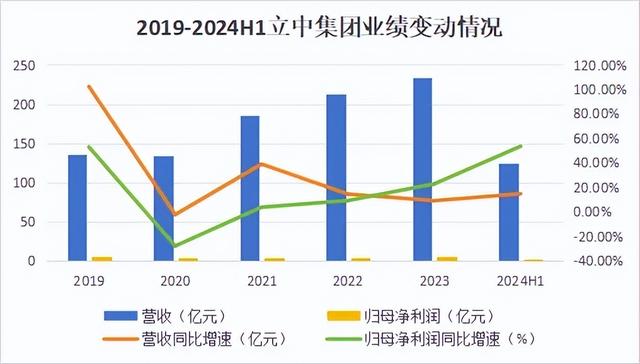

从业绩来看,今年上半年立中集团的业绩继续保持稳健增长态势,这为估值提升已经奠定了扎实的基础。

2024年上半年,立中集团实现营收125.2亿元,同比增长14.9%;实现归母净利润3.82亿元,同比增长53.61%。

并且立中集团还在各个方面来努力做大自己的业绩。

1、产能规模不断扩大

目前公司的核心业务产能约为13万吨,扩建后将达到15-16万吨。

其中铸造铝合金产能当前为130万吨,待重庆和六安工厂配套完善后,总产能可扩大至190万吨,同时这两个工厂的设备也能生产免热材料,从而增加公司免热材料的供应量。

此外铝合金车轮的产能也在增长。在墨西哥工厂及湖北大治工厂二期建设完成后,公司的铝合金车轮产能将由2300万只上升至3000万只。

2、盈利能力有望提升

2020年以来,公司一直保持着10%的毛利率水平,不管放在铝合金行业还是汽车零部件行业都不是很出众。

不过未来公司的毛利率有望得到提升。

第一,在成本端公司正逐步建立优势。

针对内部高端精密催化剂原材料氟化盐供给不足的问题,公司已成立相关废酸处理产线来提供内部所需的材料,目前公司已投产了1条生产线。

此外,公司的产线通用性较强,不同产品的生产差别主要体现在材料成分和配方上,对于设备的投资成本并不高,像10万吨的产能投资强度大约在1亿元左右。

并且,虽然年初以来原材料铝的价格有所上升,但是对利润的影响并不大。

在国内市场,对公司来说,铝价上涨时的销售定价可能会削薄利润,但是库存价值的提升可抵消部分损失,并且公司作为头部厂商,传导成本的能力也是很强的。

在海外市场,由于公司的产品是采用国内电解铝出口海外,而国际铝价LME要高于国内铝价,存在20%的差额,所以国际铝价的上涨对公司的利润会产生正向影响。

第二,在产品端提高单位价值

随着新能源汽车的销量逐渐释放,新能源汽车用铝合金车轮需求量也在上升。

相比于传统燃油车车轮,新能源车轮的单位价值量普遍更高。

所以立中集团一直在提升新能源车轮的业务比重,2023年公司的新能源车轮占比已达到20%,产量约400万只,预计今年的占比还将上升。

目前公司的车轮单只盈利已经从低点的10元上升至近20元,未来预期将上升至30元左右。

3、延展产品丰富度增强竞争力

和万丰奥威一样,公司还将产品的应用领域拓展至航空航天及低空经济领域。

目前公司的铝基稀土中间合金产品已经应用到大飞机和航天部件铝合金的制造,航空航天级特种中间合金产品间接地在国外某飞行汽车公司的电动飞机上实现应用。

预计未来公司的中间合金业务将维持在10%-15%的复合年均增长速度。

4、海外建厂应对市场变化

为了更好地开拓海外市场,公司在墨西哥和泰国两地建立了工厂。

泰国两个工厂均已投产,总产能达到了500万只,并有10万吨的再生铝回收及热处理的产能规划。

墨西哥在今年实现投产,一期产能达到180万只,目前处于满产状态,同时规划了锻造二期产能和再生铝产能。

并且海外业务的毛利率要高于国内业务,增加海外市场的营收也有利于带动公司盈利能力的提升。

除了估值提升带来的预期,公司的分红政策也在展现持续稳定发展的信心。

近几年公司的股利支付率一直维持在10%左右,但未来3年,公司将把股利支付率提升至30%,加大了对股东的回报力度。

当然了,处在扩张期的立中集团也存在着一些问题。

1、期间费用率过高

虽然立中集团毛利率能维持在10%左右,但净利率只有3%的水平,这很大程度上就要归咎于费用率。

2020年以来,公司期间费用率常维持在4%-5%左右,按绝对值来看公司每年的期间费用在8亿以上,远大于净利润。

2、现金流较为紧张

2024年上半年,公司经营现金流为-3.68亿元,同时公司账上应收账款有49.8亿元,同比增长了18.6%,说明上半年的利润转化并不好。

同时公司的筹资规模有所扩大,今年上半年公司的借款资金达67.3亿元,同比增长20.8%,有息负债率近80%,说明公司的偿债压力还是很大的。

不过未来两年随着定点项目的陆续推进,公司的现金流紧张状况有望得到缓解。

总结一下,获得200亿定点项目的立中集团未来两年的业绩确定性在不断增强,同时还提高了分红的意愿,看估值是偏低估的状态,不过公司的费用率及负债率高的问题还是需要注意的。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

对平台追责