本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第922篇原创文章

有人说,世界上的人分两种:有用的坏人和没用的好人。如果把这句话套在资本市场上,那市场上主要就分两种公司,业绩平平、道德没什么问题的公司和业绩很强但道德却有问题的公司,而药明生物,或者说药明系,大概率属于后者。

最被忽略的道德风险药明生物,包括整个药明系,强吧,毫无疑问,实力是足够强的,在国内的CXO领域,无论是小分子、大分子,都是执牛耳的存在,甚至只要有充足的资本加持,问鼎国际也只是时间问题。

CXO作为智力和资本密集型的产业,决定了这天然就是中国人最擅长的产业,拥有先发优势的药明系在这个领域只会越来越强,和竞争对手拉开的差距越来越大。

公司强了,投资者就一定受益吗?

当然不是了,这也是很多人所忽略的上市公司的道德风险问题!

最被低估的道德风险在资本市场上混迹得越久,leo越发深刻地体会到,上市公司的风险中,道德风险应该是最容易被忽略的风险了,但其实这个风险也很大,尤其是在制度不够周全的市场里。

大股东和中小投资者的利益是不完全一致的,甚至往往是相违背的,大股东完全可以借助上市公司平台合法合规地做一些有利于自己的事情,中小投资者对此毫无办法,只能在道德层面对他们进行谴责。但道德谴责对他们有任何影响吗?

很遗憾,啥影响也没有,公司依然我行我素,大股东依然花式减持,富甲一方,受伤的只是投资者。

此前不仅制度层面对于管理层的道德风险约束缺失,市场也视而不见,但随着这几年熊市下来,投资者充分认识到上市公司的任何一点风险,在市场弱势的时候都将是长期致命因素,开始充当道德审判官角色,道德的风险最终都会在市值上得到体现。

药明生物去年下调全年业绩指引并唱衰行业后遭到市场集中抛弃就是最典型的例子。

药明生物的道德风险经过2年多的惨烈下跌后,医药医疗,尤其是创新药终于在去年底开始迎来了一点点的利好因素,海外生物医药的融资情况开始逐步回暖,二级市场也开始筑底企稳,甚至小小反弹了一波。

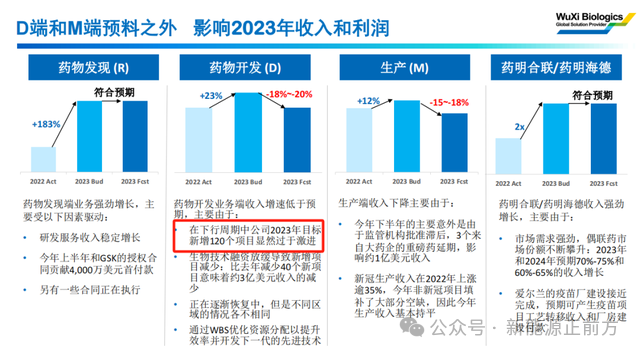

2023年12月4日,药明生物却在官网更新下调全年业绩指引,预期药物开发营收下降 18%-20%,生产营收下降 15%-18%。并且公开唱空行业,表示由于生物技术融资放缓,所在行业预计未来两年可能出现个位数增长。

这一悲观预期不仅导致自己当天跳空暴跌20多个点,甚至把A股和港股市场的医药板块双双带下来猛砸了一波。

明知整个资本市场如此脆弱,生物医药板块更是危如累卵,CXO本来就具有风向标意义,自己作为国内大分子CXO的龙头,更是有非常强的风向标意义,一举一动都会对市场产生巨大的影响。

在那个时候,药明生物发表悲观言论有何目的?

好吧,就算药明生物你清高,你了不起,你说“我说的是事实!”

那你如何解释仅仅过一个月后,又表示透过“跟随分子”策略以及提升建立多个技术平台以赋能多种技术的能力,公司有信心在2024年继续实现稳健增长,并对未来充满信心。

一个月前还说在下行周期,公司年初定的新增120个项目过于激进了。

一个月后又披露2023年新增项目132个,相比11月底的91个项目,短短1个月时间就增加了41个项目。

一个月前说行业不行了,一个月后就说自己业绩爆表。仅仅一个月,就发生了奇迹?而且官方还能对项目的情况没有任何概念?

真就当投资者都是傻子,你说什么就是什么?

退一万步说,如果说去年底和年初的业绩反复变脸,尚且可以归因为市场变化无常,那么在海外生物药CDMO龙头都在重点培育自己的ADC业务,药明生物却把这个后续增长确定性和增速最强劲也是市场最关注的业务分拆上市,就是彻彻底底对中小投资者不负责了。

所长常说,业务分拆对上市公司而言不一定是好事情,关键要看是否在上市公司体系里已经充分定价了,以及市场对于新业务的关注度情况。

具体到药明生物分拆ADC业务,或许上市公司对此可以有各种各样的解释,比如分拆有利于ADC业务更好地发展。

但切换到投资者的视角,就是完全不一样的感受。股价暴跌两年,损失惨重,创新药市场更是死水一滩,CXO复苏遥遥无期,恰逢ADC成为市场热点,盼着ADC的热炒能挽回一些损失。咔的一声,药明生物表示ADC业务要分拆出去,这个希望彻底没有了。

药明生物自然可以说自己没有错,合法合规,甚至还可以站在业务层面各种证明分拆有助于ADC业务发展得更好。但中国资本市场的特殊性就在于,热点业务在体系内,市场就是愿意给更高的估值。

药明生物管理层考虑到了一切,唯独没有考虑到中小投资者。

这不是药明生物第一次这么干,也大概率不会是最后一次。

药明生物恐遭道德问题反噬不知道是不是因为前几年快速增长的业绩,尤其是飙升的股价让药明生物浮躁了、狂妄了,这几年公司一边在资本市场疯狂吸血,上市几年就从资本市场累计抽血了近1100亿港币,另一边却越发地漠视中小投资者的利益。

在生物医药行业火爆,公司业绩飙升,尤其是药明生物的股价也表现优秀的情况下,市场也许会容忍你的种种不道德行为,但现在情况已经完全不同了,自身业绩增长放缓,尤其是股价跌成屎,投资者亏成狗,市场对你的容忍度也就越低。

你毕竟不是贵州茅台这样几乎算是来做慈善的公司,投资者在亏成狗的情况下,不可能对你无限包容。

接下来,公司还要大力地扩建产能,以与国外的同行竞争,免不了继续向市场伸手要钱,如果公司不能改变这种傲慢的态度,投资者也会用脚投票的。

老朋友都知道了,所长对于CXO是比较喜欢的,也坚信这就是属于中国人的产业,也很看好药明系的竞争力,从来不担心它的业绩增长问题,但药明系的道德风险也是越发明显的潜在风险,可以说也是最大的风险!

但再喜欢,假如上市公司存在道德风险,大股东不能充分考虑到投资者的利益,都没有用。毕竟投资者来到这个市场上用真金白金支持上市公司,是为了分享上市公司成长的红利,而不是来做慈善的。

希望药明生物乃至整个药明系,接下来能在这方面做出改变,价值事务所期待看到药明系的改变。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

机构现在还没跑完,等跑完了就开始爆跌了

该套现的都套,不跌等什么?跌到他妈都不认识的时候再好增持再套一笔

其实,跟着自媒体反着操作就对了[点赞][点赞][点赞]我已经全仓药明康德了,不低于三个月连续持有加仓,虽然只有一百股,但我特别有信心[点赞][点赞][点赞]