在医疗投资领域,流传着一句话,叫“金眼银牙铜骨头”,眼科不仅仅市场空间大,赚钱能力在整个行业里面,也是排在首位的。

今天要分析的企业,就是专注在眼科领域的欧普康视,它是国内第一家上市的硬性角膜接触镜企业,也是这个领域国内市占率最高的企业。

1、“暴利”的硬性角膜接触镜行业

可能提到硬性角膜接触镜,大部分人都不清楚是啥,它还有一个名字,叫做“OK镜”,是一种特别设计的角膜塑形镜,能够主动渐进的改变角膜的形态,快速提高裸眼视力。

一般是夜间佩戴,通过物理的方式改变角膜曲率,可以让近视患者在白天不佩戴眼镜的情况下,也能达到正常的视力。

目前主要佩戴群体是8-18岁的青少年,大部分产品能够矫正500度以内的近视,欧普康视的产品矫正范围可以达到600度。

OK镜并不能治疗近视,如果停止佩戴,视力基本上都会退回佩戴前的状态。

不过,根据卫健委发布的《近视防控指南》,长期佩戴OK镜,可以延缓青少年眼轴长度进展约0.19mm/年,意味着可以一定程度延缓近视的发展速度。

那这个行业到底有多赚钱呢?

根据欧普康视招股书披露的数据,旗下主要产品梦戴维,经销均价不到700块,直销价格1000块左右。

算下来,梦戴维的均价在770块左右,就是按这个价格,欧普康视这个产品的毛利率依旧达到了88%左右。

欧普康视产品价格

当前市场上OK镜普遍的零售价,基本上在6000-15000元左右,欧美日韩的产品价格都在万元以上。

欧普康视的梦戴维零售价也达到了7000元左右,相较于出厂价格,翻了7-10倍左右,可见这是一个多么暴利的行业。

而且,并不是买了OK镜就行了,一般使用寿命为1.5-3年。在这个时间内,需要购买专门的护理液,一年估计要3000块,还有大概3个月一次的复查,不定期的问诊等等,也可能产生一部分费用。

加上使用者大部分是青少年,保管并不会那么仔细,容易损坏,又会产生复购。

基本上,一年的费用至少都是一万元以上,这并不是普通家庭能够负担的成本。

那为什么OK镜的零售价和出厂价格之间,会有这么大的差距?最根本的原因,还是在于中间环节太多,每个环节都需要利润。

OK镜属于三类医疗器械产品,营销宣传上管控非常严格,验配也不是像眼镜店一样,随便一个门店就行,必须去专业的医疗机构或者医院。

加上医生的权威性,家长也更信赖医院,这就导致医院在整个链条中的话语权非常高,加价空间最大的就是医院。

一层一层这么加下去,就让平均出厂价不到一千的OK镜,零售价翻了好几倍。

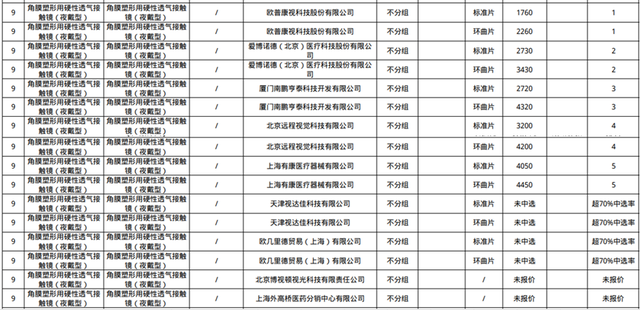

前两年河北省公布集中带量采购的消息,其中包含有OK镜,市场认为会大幅减少欧普康视的业绩,欧普康视当天就跌停了。

2023年6月份公布采购结果后,价格最低也有1760元,离出厂价和成本还有较大的距离。整个过程中,被压缩的其实是医院这个环节的利润。

OK镜集采价格

但是,整个链条的利润被压缩,作为上游的厂家,不可能不拿出一些利润来重新分配。

可能,OK镜真正大规模集采的话,对于欧普康视的影响主要在这里吧。

2、欧普康视主营业务增速放缓,市值大幅缩水

欧普康视的巅峰期是在2021年,凭借超高的业绩增速,市值在2021年突破900亿,而净利润仅有5.55亿,可见当时的资本市场对欧普康视,以及OK镜这个赛道有多看好。

当时有不少的自媒体、财经媒体都在吹捧欧普康视。

特别有一个印象深刻的文章,忘记是哪个网站写的,大概意思是欧普康视的1亿营收就能顶100亿市值。

然后从各个角度来分析,毛利率高,市场广阔,青少年近视越来越多等等,来支撑欧普康视配得上900亿市值的观点。

确实,在当时的情况下,从盈利能力的指标来看,欧普康视真是秒杀一大堆企业。

整体毛利率75%以上,净利率45%以上,净资产收益率20%以上,这完全是媲美贵州茅台的数据。

欧普康视盈利能力

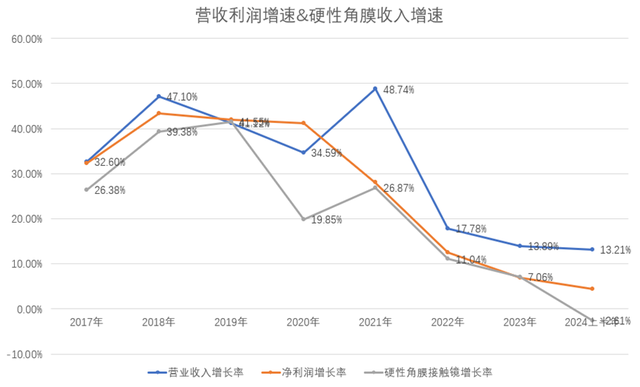

再加上2017年上市之后,连续5年营收增速超过30%,净利润增速也都在25%以上,这么亮眼的业绩表现,真的很难不让人看好它。

可惜,2021年是欧普康视的一个分水岭,自此之后,业绩增速就大幅下降,到了2024年上半年,虽然营收还保持双位数增长,但净利润增速不到5%,盈利比例最高的硬性角膜接触镜,首次出现负增长,同比下降2.61%。

欧普康视营收增速

从财务报表整体数据看,欧普康视的转折点是2021年,但是如果仔细阅读这些年欧普康视披露的数据,是可以提前看出一些端倪的。

第一,欧普康视主要的营收利润来源是硬性角膜接触镜业务,但2020年开始,业务结构变动较大,增长更快的是盈利能力更弱的视光服务类业务;

从财报数据可以看出,这个业务从2020年开始,增速就逐步放缓,营收占比逐年大幅下降;净利润增速也先于营收增速,在2020年之后大幅放缓;

虽然欧普康视的营收增速在2020-2021年依旧维持了30%以上的增速,但这个营收高增速的背后,是欧普康视这两年,加大了收购子公司的力度;

在2017-2023年期间,欧普康视一共收购了130个子公司,包括有眼科诊所、医院、器械销售等。

而2020年和2021年收购的子公司数量,占总数量的48%,随着收购的这些非硬性角膜接触镜业务的营收并入,欧普康视的营收维持住了以往的高增长,也让它的业务结构发生了非常大的改变。

2020年之前,欧普康视硬性角膜接触镜的收入占比基本上保持在70%左右,但是从2020年开始,这个业务的收入占比就开始大幅下降,分别为62%、53%、50%、47%。

由于收购业务的盈利能力低于第一大业务,导致欧普康视营收虽然增长了,但是净利润却并没有增长多少;

第二,欧普康视主营业务的经营环境从2020年开始,开始急剧恶化;

(1)角膜塑形镜的注册证在2017年时只有7张,到2020年依旧是7张,但是2021年突然增加至12张,2024年上半年达到20张,竞争者越来越多;

(2)低浓度阿托品、减离焦框架眼镜等产品进入了青少年近视防控市场,抢夺市场份额。特别是减离焦框架眼镜,不属于医疗器械,营销管控并没有那么严格,而且渠道集中在终端数量较多的眼镜店,价格也相对更低,优势明显;

(3)角膜塑形镜属于高端消费,但是这段时间大家手里都没钱,很大程度压制了这一块的需求;

(4)这几年受疫情封控的影响,眼科相关业务受到的冲击较大,加上欧普康视有60%以上的收入来源是华东地区,这一块算是封控的重灾区。

最后,还有悬在头上的集采,目前影响虽然不大,但是真正落下的时候,还真不好说;

欧普康视的业务收购确实很大程度延缓了营收增速放缓的脚步,但它面临的经营环境,真不是太乐观。

3、欧普康视还能再次高速增长吗?

下图是欧普康视2023年的产品结构,主要是四大块:硬性角膜接触镜、护理产品、医疗收入、普通框架镜;

欧普康视产品结构

(1)硬性角膜接触镜

近视防治确实是一个非常不错的赛道,根据爱博医疗2020年披露的招股书信息,预期2018年-2025年每年8-18岁青少年近视率如下表:

青少年近视率预测

这个预测数据,和2023年卫健委披露的青少年近视数据,相差不算很大。

2023年,我国青少年总体近视率达到了52.7%,其中小学生35.6%,初中生71.1%,高中生80.5%,大学生近视率90%,近视高发的年龄段从8-12岁提前至6-10岁。

按这个数据计算,青少年的近视人数有6600万左右,近视防治的需求非常多。

OK镜对于近视的矫正也有很大的帮助,但它目前的特性就注定渗透率不会太高:

第一,这是一个高端医疗消费的领域,没有一定的经济实力根本负担不起,近视人群数量很庞大,但会选择这个产品的群体估计不会太多;

第二,这个属于三类医疗器械,是需要进行严格管控的,而且需要去专业的医疗机构验配,以至于真正有需求的人不一定了解它的产品特性。

也不太可能像近视眼镜、减离焦框架眼镜一样,在普通门店就能进行宣传和销售,还能找代言人等等,这就注定会被替代品分走不少的市场份额;

最近几年的实际数据也是这样,根据爱博医疗的招股书披露的信息,按1500块/片的出厂价格计算,2020年OK镜的市场规模大概是19亿左右,到了2023年也只有32亿左右(至于网上有的说100多亿市场规模的,感觉是按零售价计算出来的,那样的话,欧普康视这个行业第一,市占率连10%都没有,有点不太可信)。

根据当前的这些数据来算的话,2023年国内全年的OK镜销售量大概在210多万片左右,实际使用的人数应该是低于这个数据的,那目前OK镜的渗透率预计是低于3%的。

随着经济的好转,以及政策的松绑,集采的落地,了解的人会越来越多,OK镜的渗透率会逐步提升。

但是由于价格的限制,以及其余替代品的影响,预计OK镜的市场规模要增长到50亿,估计都需要不短的时间。

这样算下来,即便欧普康视保持目前的市场份额,它的硬性角膜接触镜业务的天花板也就13亿左右。

更别说,这个业务的竞争对手和替代品越来越多,欧普康视要达到这个位置的难度不小。

(2)非硬性角膜接触镜产品

除硬性角膜接触镜之外,其余三项合计占营业收入的比例在52%左右,而且单独计算的任何一项,占比都超过了15%。

如果从产品结构的角度来看,欧普康视基本上摆脱了以往对单一产品的依赖,有了多个新的增长点。

第一项,护理产品。

主要是硬镜护理产品,包括博视顿护理品(经销)、进口的镜特舒护理品(OEM)、欧普康视自产的镜特舒护理品。

长期以来,这个业务的收入占比维持在15%-20%之间,2023年这个业务的营收下降了12%,这是上市以来的首次负增长;

一方面,护理品牌增加,竞争更加激烈;一方面,线上渠道销售比例提升,对于欧普康视这种线下专业机构的冲击比较大;还有就是,欧普康视增加了对自产产品的推广;

这类产品的销售,和硬性角膜接触镜有着非常强的关联,毛利率相对低一点,但是消费的频率较高。

销售渠道也并不局限于专业眼科医疗机构,线上也可以购买。

欧普康视在这一块唯一的优势,可能是消费者购买硬性角膜接触镜产品时,可以主动推荐护理产品。

第二和第三项,医疗收入和普通框架镜业务,统称为视光服务业务。

这两个产品收入的增长,主要是来自于欧普康视收购的视光终端子公司,以及它自身布局的一些视光子公司。

这些终端可不是普通眼镜店那种类型,基本上都是眼科诊所、医院等专业机构,可以提供全面的视光技术服务,以及自研产品的销售。

医疗收入:2023年增长了19.48%,2024上半年增长了45.8%;

普通框架镜及其他:2023年增长了70.47%,2024上半年增长了44.28%;

从2024上半年收购的公司来看,这些公司对于业绩的贡献只有1千多万,而医疗收入、框架镜及视光服务相关产品相较于去年同期增加了1.1亿。

由此可见,欧普康视即便不进行收购,视光服务业务自身的发展速度也非常不错。

整体来看,目前欧普康视一半的业务开始负增长,或者个位数增长,另一半的业务算是高速增长,而且还能通过收购来贡献一部分的增长。

这些业务都是和眼科相关的,考虑到眼科需求越来越多,未来大概率欧普康视营收还能维持中高速的增长,净利润增速会低一点,毕竟当前的产品结构,毛利率下降是肯定的。

4、欧普康视的竞争优势

对于欧普康视的核心竞争力,我在网上查过,也看了欧普康视、爱博医疗的招股书,这两家的财务报表,提到了多个方面的核心竞争力,包括产品、品牌、研发、人才、营销网络等等。

但我感觉欧普康视目前唯一的核心竞争力就只有营销网络这一个。

第一,硬性角膜接触镜的进入壁垒有,新产品设计、研发、临床、检测并获得注册流程通常长达3-5年,能阻挡一部分竞争者。

欧普康视也凭借先发优势,积累了人才、技术、品牌、渠道等等资源。

但是,现在拥有注册证的企业越来越多,加上这个市场空间并不算太大,过往积累的竞争优势会越来越弱。

第二,硬性角膜接触镜的消费者其实并没有太大的选择权,更多的是相信医生的专业意见,品牌这一方面其实起到的作用并没那么大。加上这些品牌并不会有什么宣传,消费者能了解的更少,当然偶尔还是会有一些更信赖国外品牌的存在。

第三,硬性角膜接触镜产品发展的关键在于材料和设计。材料基本上都是外部采购,像欧普康视就是采购博士伦的。至于设计这一块,更多是人才和经验的积累,欧普康视也有一点优势,不过并不多。

至于营销网络这一块,在上市之初,欧普康视就开始自建和收购视光终端,主要是投资控股业绩比较好的经销机构,后面逐步拓展到医院、眼科门诊部、诊所、视光中心等等。

随着视光服务终端发展计划的持续推进,欧普康视的经销比例逐年下降,终端收入比例开始占据主导地位。

2017年的经销收入比例接近65%,基本上没有终端收入,到了2024上半年,经销比例下降为33.52%,而终端收入比例提升为53%。

经过这些年的布局,欧普康视建立作关系的终端总数超2000家,同时拥有控股和参股的视光服务终端 470 余家。

这个专业的眼科营销网络,不仅可以提供视光服务,还能借助医疗机构的专业性和权威性,销售自研和代理的产品。

欧普康视的这个转变,不仅摆脱了对单一产品的依赖,形成了完善的营销和售后服务网络,也让视光服务业务成为了新的增长板块。

在未来的竞争中,掌控这种稀缺的渠道资源,是一个不小的竞争优势。

可惜的是,欧普康视华东地区的收入占比依旧很高,占比接近62%,这些年的布局,依旧没有打开华东以外的市场。

5、估值分析

欧普康视目前主要利润来源的业务增长停滞,通过投资收购、自建等方式形成的视光服务业务增速还不错,预计未来几年这个业务的收入占比会超过50%,成为第一大业务。

不过,这个业务的利润率相对较低,需要的费用支出也更多。

预计2024-2026年,欧普康视的营业收入增速分别为13%、15%、16%,对应的营业收入分别为19.63亿、22.57亿、26.18亿。

预计2024-2026年,欧普康视的净利润增速分别为8%、10%、13%,对应的净利润分别为7.2亿、7.92亿、8.95亿。

折现率取7%,永续增长率取3%,合理估值为209.1亿元,当前市值存在一定的低估。