如题,笔者对这篇文章能不能躲过塞抹布没有把握。不过,作为低风险偏好滚雪球者,观察到了这一迹象,还是得做个记录。

这场闹剧在最巅峰之时,单个产品不但不给居民带来果实,反而亏去成百上千乃至上万。

闹剧的推行有非常漂亮的理由——要教育人们,理财也是有风险的。人们要欣然接受教育云云。

这种话术,蒙一下普通人还行。专业的人会发现不对劲——

1.低风险偏好的民众在牺牲可靠性、流动性和确定性的情况下,获得回报一咪咪略高的收yi是非常合理的对价行为。怎么要承担起极多的不相匹配的风险呢?

2.银行蘖生出理财子,将风险剥离至理财子。理财子再把风险转嫁给居民。从中出现了巨大的道德风险。

在过去的两三年,由于默认的义务被剥离,银行们看似捡到了小芝麻。但在深层次上,丢掉了大西瓜——信任。普通的居民,不懂什么叫做净值化,他们如果知道自己的钱被以教科书式愚蠢地分比例投进债、股等,只会惊慌失措。所有业内人士都清晰地知道,拼凑出来的产品根本不是他们客户所需要的。但这场闹剧就真真切切发生了。

随着客户们的信心被削弱,大小银行们如梦初醒,努力补救、挽回。笔者观察中发现,闹剧有收场的迹象。

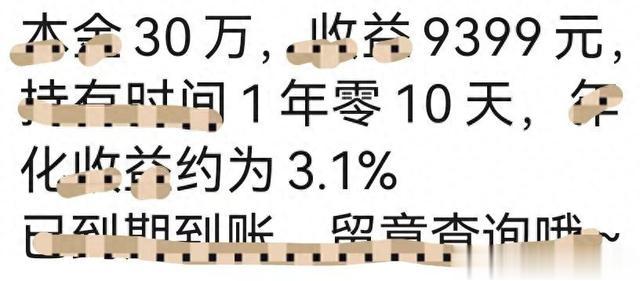

以笔者银行的小伙伴前些天发来的截图为例,有笔30万,放了1年零10天,拿到0.94万,+3.1%。考虑到流动性、风险、信用,在彼时的一年定期之上增加对价,属实合理。这样的才是普通人需要的产品。

“信”是银行业之根本。毁去容易,呵护与树立极难。一朝蛇咬,十年井绳。

------有根分割线------

昨天,分析了5家企业。供8月雪球小伙伴参考。

打死不会买基金了~赚钱时拿那点利息,不赚钱时利息拿不到还亏本金,还信誓旦旦的说大环境不好,大环境不好就别搞,还有别拿那么多佣金~拿别人钱瞎搞,自己还有脸吃的满嘴流油~出来混的迟早要还的~[无奈吐舌]

所有的理财都是不保本的,都要亏本金,国家几年前就这样提倡了。

股票跌成🐶,支付宝理财还在写释放信息,大涨的节奏

劳资在平安购买了一个18个月的号称最强理财产品,到期利息只有1.8%,连可以消费的活期宝都不如

不能忽悠人了,不散场等着过年呀。[笑着哭]

不买不保本的。