过去三年,巨量资本涌入光伏行业,产能扩张加速,产业链价格大幅回落。如今,光伏硅片、电池价格均已触及历史新低,组件也一度徘徊于“8毛”线上。

恶劣的外部环境,倒逼企业持续扩充产能,以更低的成本勉强维持盈利,久而久之,产业链供需失衡形势愈发严峻。

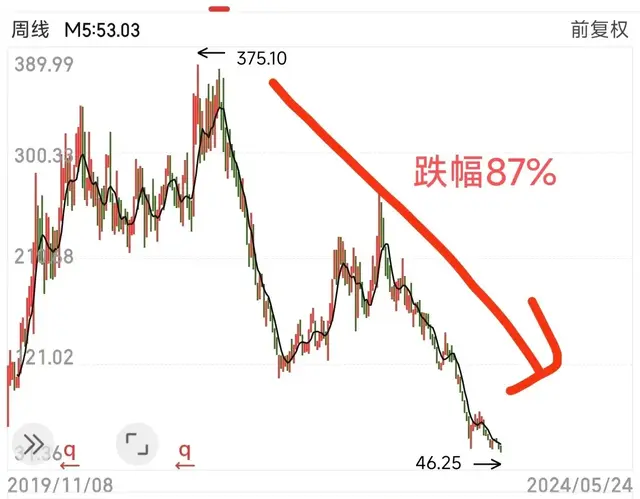

光伏一季度财报能够说明许多问题,行业大面积亏损,细分环节诸位“一哥”也难以幸免。

据不完全统计,120家光伏上市公司中,有73家净利润下滑,其中57家光伏公司降幅在30%以上,46家企业降幅超50%,26家企业降幅超100%。

当股价高光时刻褪去,龙头企业家底深厚,尚且还有回旋余地,而那些早就危机重重的企业,不少已经显出疲态,有些甚至走到了退市边缘。

5月21日,ST爱康股价再遭跌停,A股光伏板块第二只股价低于1元的“仙股”出现。此前,老牌光伏概念股ST阳光的股价同样连跌,最新股价低至0.70元/股。

按照沪深交易所股票上市规则,连续二十个交易日的每日股票收盘价均低于1元,公司股票可能被终止上市交易。

新“国九条”之下,A股退市力度加码,ST类公司压力陡然升级,进入生死时速。

在国内光伏行业,爱康科技和江苏阳光的名声并不算小。

前者是国内首家光伏配件上市公司,成立至今,经历过多次战略转型,边框、支架、电池、组件均有涉猎;后者则是精通炒作的“毛纺巨子”,早在2006年,公司就宣称自己拥有世界第一的光电转换技术。2021年前后,又几次喊话要斥资百亿建光伏,但最后均未取得实质性进展。

2023年,爱康科技和江苏阳光双双陷入亏损。其中,爱康科技去年亏损8.26亿元,最近三年累计亏损金额超过20亿元,这一数字在2021年至2023年间呈现持续的负增长趋势;江苏阳光则亏损1亿元,为上市以来首次年度亏损。

而它之所以会被ST,主要因此前审计对其拟作出内部控制否定意见,也就是非经营性资金占用,属严重违规行为。据悉,江苏阳光曾支付给控股股东江苏阳光集团土地使用权转让款1.7亿元,但截至报告日,未按承诺完成土地使用权过户手续,形成非经营性资金占用。

值得一提的是,阳光集团本身就已经麻烦缠身。该集团近期因涉嫌内幕交易海润光伏股票案,将被证监会罚款约2.32亿元。截至5月24日收盘,江苏阳光股价已跌至0.70元/股,创历史新低。

相比之下,爱康科技的股价稍高一些,在遭遇15个一字跌停后,该股最新收盘价为0.82元/股。

经历过数次转型的爱康科技,如今正全力押注异质结赛道。

2023年,爱康科技先后在江苏苏州、江西赣州、浙江湖州和浙江舟山等地布局了四个高效太阳能电池组件生产基地,目前已实现3.8GW异质结HJT电池产能以及10.4GW组件产能,

此外,爱康还计划在2024年规划15GW的HJT电池产能,力争在高效异质结领域成为领军企业。

除经营层面外,爱康科技的内控问题也是其被ST的主因之一。根据会计师事务所的报告,在2023年,爱康科技的营运资金、应收账款和长期股权投资管理均未获得审计认可。

伴随着年报季落幕,沪深两市被实施风险警示的公司数量猛增。A股光伏板块“披星戴帽”的上市公司数量远远不止两家,且风险警示原因五花八门,有连年亏损,资不抵债的,如ST天龙、ST聆达、*ST嘉寓、*ST中利;有内部控制存在重大缺陷的,如ST聆达、ST航高;更有财务造假、诈骗发行的,如*ST红相。

利润下滑加剧行业洗牌,光伏板块“失意者”云集,诸多痛点背后,是整个光伏行业已在周期底部徘徊的迹象之一。中国新能源电力投融资联盟秘书长彭澎表示,随着行业内卷日趋严重,中低端产能过剩,行业竞争加剧,技术不够扎实、只想赚快钱的跨界企业必然会先被挤出行业。

好瑞端的朝阳产业电动车也快卷成夕阳产业了

新能源,电车也会这样。只要门槛不够高,全部卷成蝗灾。

没有炒作,一切都是浮云!小时候邮票热,钱币也热……最后量大管饱!从来没有稀缺价值的一说[呲牙笑][呲牙笑][呲牙笑]

必须退市

说你过剩就不肯承认。

少了个雅博

优胜劣汰退的好,只有留下大的科技、技术、管理优秀的公司

江苏阳光不是纺织企业吗?

退了就不能在上市

统一全国最低工资!失业金!失业即可领取!养老医疗保险公积金缴费比例!严惩违法加班