观点前瞻:

观点一:2023年,中国已成为全球风电产业第一大国,风电行业将受到增量市场与存量市场改造双重推动。

观点二:海上风电将是未来风电发展的重要增量市场,特别是深海风电具有巨大潜力。

观点三:整机大型化能够有效提升电机运营效率,尤其是风电叶片和塔筒大型化是整机大型化的关键。

1、中国是当前全球风力发电市场最大的国家

风力发电是指利用风力发电机组直接将风能转化为电能的发电方式,而风力发电机组是将风能转换为机械功,机械功带动转子旋转,最终输出交流电的一系列电力设备。在风能的各种利用形式中,风力发电是风能利用的主要形式,也是目前可再生能源中技术最成熟、最具有规模化开发条件和商业化发展前景的发电方式之一。

图表1:风力发电原理(以双馈式风机为例)

中国对近代风电技术的探索始于上世纪50年代后期 。上世纪80年代,风电产业在中国正式起步。经过近三十年的努力,到2005年中国的风电产业实现了规模化发展,并自此进入了快速发展时期。中国风电新增和累计装机容量分别于2009年和2010年升至世界首位,并保持至今,成为全球领先的风电生产和应用大国。

图表2:风力发电发展历史

截至2022年,全球陆风累计装机量分布中,中国占比位列全球第一,达40%,美国、德国、印度和西班牙占比分别为17%、7%、5%和4%。

从2022年度全球陆风新增装机分布来看,中国占比达42%。除中国外,美国、巴西、越南和瑞典占比分别为18%、5%、4%和3%。

图表3:当前全球陆风累计装机量分布 图表4:全球陆风新增装机分布

2、政策推动下,我国风电行业高速发展,2025年装机量将达到290Gw

我国陆上风电经历了漫长的补贴退坡过程以及风电抢装带来弃风率高企等粗放式发展,逐步通过消纳政策实施、规模化降本实现了平价上网,由此开启了内生技术进步降本驱动的高质量发展之路。

2020年为陆上风电补贴的最后一年,当年新增并网装机规模达到了68.3GW,同比大幅增长193.7%,创造历史最高水平。

随着陆风补贴完全退出,陆上风电项目投资回报IRR情况根据不同的初始建设成本和风资源的利用小时数测算表现较为乐观,国内陆风投资的积极性较强。

2021年国内陆风完成了30.7GW的装机容量,尽管相对抢装影响的2020年明显下降,但全年仍然相较2019年增长了32%。未来国内陆上风电的新增装机需求主要依赖于初始建设成本的降低,以收益率为导向驱动。

图表5:中国陆上风电新增装机容量历史变化情况

伴随补贴停止,以政策引领风电行业市场化运作成为关键,近年来,国家从顶层规划、开发模式、市场交易等各方面持续推进支持风电产业建设。

图表6:近年来中国风电行业关键支持政策

日期

文件名称

政策主体

具体内容

2022/1/5

《加快农村能源转型发展助力乡村振兴的实施意见》

国家能源局;农业农村部;国家乡村振兴局

明确到2025年,建成一批农村能源绿色低破试点,风电、太阳能、生物质能、地热能等占农村能源的比重持续提升,农村电网保障能力进一步增强,分布式可再生能源发展壮大。

2022/1/14

《2022年能源行业标准计划立项指南》

国家能源局

做好可再生能源标准立项工作。

2022/1/18

《关于加快建设全国统一电力市场体》

国家发改委;国家能源局

到2025年,全国统一电力市场体系初步建成:到2030年,全国统一电力市场体系基本建成,新能源全面参与市场交易。鼓励分布式光伏,分散式风电等;主体与周边用户直接交易。

2022/1/29

《“十四五”现代能源体系规划》

国家发改委;国家能源局

到2025年,国内能源年综合生产能力达到46亿吨标准煤以上,原油年产量回升并稳定在2亿吨水平,天然气年产量达到2300亿立方米以上,发电装机总容量达到约30亿干瓦。

2022/2/10

《关于完善能源绿色低碳转型体制机制和政策措施的意见》

国家发改委;国家能源局

以沙漠、戈壁、荒漠地区为重点,加快推进大型风电、光伏发电基地建设。鼓励利用衣村地区适宜分散开发风电、光伏发电的土地;符合条件的海上风电大等可再生能源项目可按规定申请减免海域使用金。

2022/2/18

《关于印发促进工业经济平稳增长的若干政策的通知》

国家发改委等十二部

实施好沙漠戈壁荒漠地区大型风电光伏基地建设,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。

2022/3/24

《关于开展可再生能源发电补贴自查工作的通知》

国家发改委;财政部

通过企业自查、现场检查、重点督查相结合的方式,进一步摸清可再生能源发电补贴底数。

2022/3/29

《2022年能源工作指导意见》

国家能源局

大力发展风电光伏,加大力度规划建设大型风光基地,优化近海风电布局,开展深远海风电建设示范,稳妥推动海上风电基地建设。积极推进水风光互补大基地建设,充分开发分布式风电。

2022/4/2

《“十四五”能源领域科技创新规划》

国家能源局;科学技术部

深远海域海上风电开发及超大型海上风机技术[集中攻关]开展新型高效低成本风电技术研究,退役风电机组回收与再利用技术应用推广开展退役风电机组大整机回收与再利用工艺研究。

日期

文件名称

政策主体

具体内容

2022/4/8

《关于2022年新建风电、光伏发电项目延续平价上网政策的函》

国家能源局

2022年新建风电,光伏发电项目按照国家规定延续执行平价上网政策。新建风电、光伏发电项目可自愿参与市场交易形成市场电价,充分体现新能源的绿色电力价值。

2022/5/23

《乡村建设行动实施案》

中共中央办公厅;国务院办公厅

发展太阳能、风能、水能、地热能、生物质能等清洁能源,在条件适宜地区探索建设多能互补的分布式低碳综合能源网络。

2022/5/25

《财政支持做好碳达峰碳中和工作的意见》

财政部

到2025年,财政政策工具不断丰富,有利于绿色低碳发展的财税政策框架初步建立。2030年前,碳达峰目标顺利实现,2060年前,财政支持绿色低碳发展政策体系成熟健全,推动碳中和目标顺利实现。

2022/6/1

《“十四五”可再生能源发展规划》

国家发改委等九部委

煤左右,点一次能源消费的18%左右:可再生能源年发电量达到3.3万亿千瓦时左右,风电和太阳能发电量实现翻倍;全国可再生能源电力总量和非水电消纳责任权重分别达到33%和18%左右。

2022/8/24

《加快电力装备绿色低碳创新发展行动计划》

国家能源局;工信部

推动12-15MW级超大型海上风电装备应用,推进远海深水区域漂浮式风电装备基础一体化设计、建造施工与应用。

2023/4/12

《2023年能源工作指导意见》

国家能源局

明确提出“2023年风电、光伏装机要增加1.6亿千瓦左右”

与此同时,我国各省市也在十四五规划中明确了风电新增装机目标,其中内蒙古、甘肃、河北装机量最大。

图表7:我国各省份十四五风电新增装机目标

省份

风电新增(GW)

政策内容

内蒙古

51.71

内蒙古到2025年,风电累计装机规模达8900万千瓦

甘肃

24.8

到2025年,全省风光电装机达到5000万千瓦以上,可再生能源装机占电源总装机比例接近65%,非化石能源占一次能源消费比重超过30%,外送电新能源占比达到30%以上。

省份

风电新增(GW)

政策内容

河北

20.26

到2025年,风电、光使发电装机容量分别达到4300万千瓦、5400万千瓦。加快新能源制氨,合理布局加氨站、输员管线,推过坝上地区氨能基地建设。

广东

20

到2030年底,建成报产海上风电装机容量约3000万千瓦。到2025年底。力争达到1800万千瓦。到2025年,新能源发电装机规模约10250万千瓦(其中核电装机约1850万千瓦,气电装机约4200万千瓦,风电、光伏、生物质发电装机约4200万千瓦)。

广西

18

十四五将重点发展海上风电,力争核准800万千瓦,投产300万千瓦,同时,积极发展陆上风电和太阳能光伏,力争新增陆上风电装机1500万千瓦以上,新增太阳能光伏装机1000万千瓦以上

吉林

16.23

吉林省全面推进“陆上风光三项”工程,力帝到十四五”期末,新能源装机达到3000万千民以上,其中充伏装机800万千瓦以上、风电装机2200万千瓦以上

陕西

11

按照风光火储一体化和源网荷储一体化开发模式,优化各类电源规模配比,扩大电力外送规模。到2025年,电力总装机超过13600万千瓦,其中可再生能源装机6500万千瓦。风电达到2000万千克。

河南

10

到2025年,新增并网容量1000万千瓦以上

黑龙江

10

到2025年,风电新增装机1000万千瓦,可再生能源装机达到3000万千瓦,占总装机比例50%以上。

新疆

10

到2025年我区非化石能源占一次能源消费比重达到20%左右,拟安排新疆2021-2022年新增风电、光伏发电项目保障性并网规模约526万千瓦。

云南

8.92

按照2022-2024年年开工2000万千见新能源并留有裕度的原则,云南省2021年风光项目1858.9万千瓦,其中风电项目892.6万千瓦,光伏966.3万千瓦,2022年光伏2101.5万千瓦,2023年光伏1792万千瓦,2024年光伏1557万千瓦,2021年-2024年风光项目共计7308.9万千瓦。

青海

8.07

2025年,风电累计表机规模1650万千万,年均增长14.4%;2030年,风电累计装机3000万千瓦

湖南

6.25

湖南省规划到2025年全省风电、光伏发电装机规模达到2500万千瓦以上

省份

风电新增(GW)

政策内容

四川

5.74

到2025年,全省风电装机容量将达1000万干民,光伏发电装机容量将达1200万千瓦。

湖北

5

分别新增光伏发电、风电装机1500、500万千瓦

贵州

5

到2025年底,新能源与可再生能源发电装机达6546万千瓦以上。其中:水电装机2281万千瓦、风电装机1080万千瓦以上、光伏发电装机3100万千瓦以上,生物质能发电装机85万千瓦

浙江

4.62

到“十四五”末,力争省风电装机达到640万十瓦以上,新增装税在450万千瓦以上,主要为海上风电

宁夏

4.5

到2025年,全区新能源电力装机力争达到4000万千瓦,建设450万千瓦风电项目

福建

4.1

十四五期间增加并网装机410万千瓦,新增开发省管海城海上风电规模约1030万千瓦,力争推动深远海风电开工480万千瓦

海南

2.5

到2025年,新增可再生流源装机500万千瓦

山西

2.44

优选由保障改并网项目108个、规模11.2GW,备速项目55个,规模5.9GW。本项目被要求在2022年12月底前并网,光伏项目于2022年6月底前并网

重庆

1.92

到2025年可再生能源装机新增不低于383万千瓦,总装机规模达到1361万千瓦以上

上海

1.8

近海风电重点推进奉贤、南汇和金山三大海城风电开发,探索实施深远海域和陆上分散式风电示范试点,力争新增规模180万千瓦。

天津

1.15

到2025年,太阳能光伏发电装机规模达到560万千瓦,风电规模达到200万千凡

北京

0.11

到2025年,全市新增风电装机11万千瓦,累计达到30万千瓦

合计

290

\

3、市场政策扩容与老旧风电场改造重叠,风电新增装机将达到662GW

根据WoodMackenzie发布《中国风电市场展望2022》,预计在2030年可再生能源发展目标的推动下,中国风电市场未来十年的年复合增长率将超过11%。

2022至2031年,中国风电新增并网装机将达到662GW,其中149GW将来自海上风电;至2031年底,中国风电市场的累计并网容量将达到959GW,占全球风电累计并网容量的45%。

图表9:中国历年风电累计与新增装机容量(单位:GW)

从全球的角度来看,过去10年全球风电新增装机容量年均复合增速为8.62%,全球风电历史装机主要受技术进步降本不及预期、主要国家风电补贴退坡、风电等新能源消纳困难等因素冲击,呈现周期性波动上行的特点。

未来在风电技术进步日趋成熟、风电补贴全面退出、新能源消纳配套政策逐步完善的情况下,预计全球风电新增装机或呈现平稳增长趋势。根据GWEC的预测,2026年全球风电新增装机容量或达到128.8GW,未来5年年均复合增速在6.6%左右。低于国内增速。

图表10:全球风电新增装机容量及预测情况

除了市场正常扩容外,我国老旧风电场改造升级也为未来几年风电行业发展提供了增量空间,根据国家发改委能源研究所预测,直接退役的情况多集中在运行超过20年的风电机组,“十四五”改造升级需求集中在运行在15-20年的风电机组,以及运行时间小于15年但机型落后的风电机组。

预计“十四五”期间我国将退役1.26GW并改造20GW的老旧风电机组,“十五五”退役或改造40GW的老旧风电机组(以改造为主)。长期来看。

目前国内2MW以下的存量机组超过100GW,且大多数位于风电资源丰富的地区,后续“以小换大”有望成为提升存量风电场运营效率的重要手段。

图表11:老旧风电场改造空间预测

运行期限

单机容量

2021-2025年

2026-2030年

≥20年

<1.5MW

全部退役,113万千瓦

-

1.5MW

全部退役,12万千瓦

未曾改造的,退役或改造共约2000万千瓦

15-20年

<1.5MW

全部改造,859万千瓦

未曾改造的全部改造,约120万千瓦

1.5MW

改造1/3,约1000万千瓦

改造1/3,约1700万千瓦

小于15年但机型落后

<1.5MW

改造1/10,约15万千瓦

-

1.5MW

改造1/20,约250万千瓦

改造1/10,约65万千瓦

合计

退役125万千瓦,改造超过2000万千瓦

退役或改造约4000万千瓦,以改造为主

1、陆上风机发展进入瓶颈期

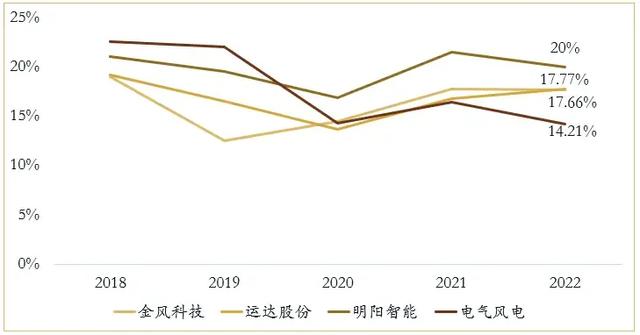

与市场快速发展对应的是,国内陆上风机企业竞争激烈,陆上风机价格持续下行。从报表端看,风机企业的陆上风机盈利水平呈现明显下降的趋势。

第一梯队的金风科技2022年主要陆上风机产品的毛利率低于10%,三一重能和运达股份2022年陆上风机毛利率相对较高,但2022年单瓦收入超过2.2元/W,后续产品销售价格还具有较大下行空间。第二梯队的风机企业2022年则处于亏损或微利状态。

图表12:金风科技近年主要陆上风机产品销售明细

图表13:东方风电、中国海装、联合动力近年的业绩情况

续上

另外,目前陆上风电的装机规模增加主要依靠国家在沙漠荒漠和戈壁地区建设的风光大基地项目实现,随着陆上风电的覆盖面加大,未来陆上风电建设的土地资源可能会面临瓶颈,因此,发展海上风电将是未来重要趋势。

2、海上风电处于发展初期,但增长较快

根据 CWEA(以风电吊装容量为统计口径),2022 年底中国(除港、澳、台 地区外)风电累计装机 395.57GW,年度新增装机 49.83GW;其中,陆上风电新增装机 44.67GW,占总体装机容量近 89.7%;海上风电新增装机 5.16GW,占全部新增装机容量的10.3%。

图表14:全球&中国海上新增风电装机量

根据国家发改委公布的五大海上风电基地装机规划,结合海上风电投资主要省份《“十四五”可再生能源发展规划》,我们保守预计“十四五”期间全国海上风电年均新增装机规模在14GW左右,未来3年年均复合增速在30%以上。

图表15:海风主要省市十四五期间规划情况

图表16:海风十四五期间装机规模预测

从全球海风方面来看,全球海风累计装机量持续提升,2020年全球累计海风装机量达36.1GW,2021年达57.2GW。

2011-2021年全球海风累计装机量CAGR为30.1%。年度新增装机容量方面,2021年全球海风新增装机容量高增,达21.1GW,同比增加208%

图表17:全球累计海风装机量 图表18:全球新增海风装机量

从国内看,我国海上风电潜在开发空间大,海上风电相比陆上风电具有利用小时数高、可用资源丰富等特点。根据世界银行2021年1月发布的全球海上风电潜力地图显示,中国可开发的海上风电资源空间达到2429GW,其中固定式海风可开发资源达到1321GW,漂浮式海风可开发资源达到1108GW。同时,我国海上风电地理位置更接近东部沿海的用电高

负荷地区,没有消纳问题。同时,海风BOS成本占比显著提升(海风BOS47%vs陆风BOS22%),风塔成本占比显著降低,成本压力变小(海风风塔5%vs陆风风塔14%),下部结构/基础(13%)和海缆(18%)成本占比较高。

图表19:8MW单机海风各板块成本占比

图表20: 8MW单机容量海风项目(600MW)各板块成本占比

18MW单机项目

占比

风机

1119

29.79%

风塔

182

4.85%

风机成本

1301

34.64%

开发成本

85

2.26%

工程管理

2

0.05%

下部结构

185

4.93%

基础

289

7.69%

下部结构和基础

474

12.62%

阵列缆

112

2.98%

送出缆

370

9.85%

并网接入

180

4.79%

电气基础设施

662

17.63%

组装安装

390

10.38%

设备租赁成本

170

4.53%

BOS成本

1783

47.47%

施工保险

33

0.88%

保证担保

111

2.96%

建设融资成本

145

3.86%

预备费

350

9.32%

风场调试

33

0.88%

财务成本

672

17.89%

总投资成本

3756

100%

3、近海资源相对有限,深海风电是大势所趋

需要注意的是,海风近海可利用资源相对有限,叠加生态约束趋紧、其他经济活动新增用海需求大,目前已规划的近海资源已经日趋饱和,未来海上风电由近海往深远海拓展是大势所趋。

远海的海风资源更加充沛,但同时也面临开发难度更大、建设运维成本更高、海面环境不确定等众多挑战,远海资源的获取对于风电投资厂商来说要求会更高。

图表21:2025年近海与远海风电LCOE对比情况

海域

单位投资(元/kW)

理想利用小时数(h)

度电成本(元/kWh)

近海

12550-13500

3200-3300

0.412-0.454

远海

15000-16500

3400-3500

0.461-0.518

据数据,全球约70%风电资源分布在水深超60米的海域,11%的海风资源分布在40-60米的海域,19%的资源分布在水深40米以内的浅水区。总体看,深远海与的潜在海风资源丰富,发展潜力大。

从各地区看,欧洲及北美深远海风电潜在资源丰富,亚洲深水区风电潜在资源约为25000-30000TWh。

图表22: 全球海上风电资源分布 图表23:各地区按海域划分的海风资源(TWh)

目前我国海上风电以近海项目为主,正持续向深远海推进。多省公布深远海风电建设规划,深远海风电将加速推进。天津市发布《可再生能源发展“十四五”规划》,提出加快推进远海90万千瓦海上风电项目。

图表24:天津市《可再生能源发展“十四五”规划》海上风电相关规定

省市

文件

相关规划

辽宁

《辽宁省“十四五”海洋经济发展规划》

开展深渊海海上风电技术创新和示范应用研究

天津

《太牛进士可再生能源发展“十四五”规划》

加快推进远海90万千瓦海上风电项目前期工作

山东

《2022年山东能源工作文件》

争取760万千瓦场址纳入国家深远海海上风电规划

4、欧洲地区进入发展快车道,英德法荷是增长主体

从国外看,2022年欧洲新增海风装机2.5GW,英国、德国、法国、荷兰是主要的新增市场。累计装机方面,截至2022年底,英国和波罗的海四国(德国、比利时、丹麦、荷兰)装机规模占欧洲的97%。亚太地区的中国台湾、越南等市场呈现兴起之势,美国、日韩等市场尚未起量,仍处发展初期。

图表25:天津市《可再生能源发展“十四五”规划》海上风电相关规定

地区

海上2021新增装机

海上2022新增装机

截至2022年海上累计装机

欧洲地区

3317

2460

30272

英国

2317

1179

13918

德国

0

342

8055

法国

0

480

482

丹麦

605

0

2308

荷兰

392

369

2829

比利时

0

0

2262

其他欧洲国家

4

90

418

亚太地区

17788

6311

34006

中国大陆

16900

5052

31442

韩国

0

0

142

日本

0

84

136

越南

779

0

874

中国台湾

109

1175

1412

美洲地区

0

0

42

美国

0

0

42

合计

21106

8771

64320

目前具有公开海外海上风机销售业绩和订单的风机企业主要是明阳智能。与海外海上风机巨头相比,国内海上风机价格具有明显的优势。

明阳已经在意大利、日本、越南、英国等市场获得海风风机订单,尽管规模不大,考虑这些海外市场具有较大的发展潜力,未来海上风机出口值得期待。除此以外,明阳在巴西、菲律宾、韩国等市场也在进行布局,未来具有较大拓展潜力。

图表26:明阳智能海外海上风机订单情况

国家

项目名称

交付时间

机型

台数

容量

意大利

Beleolico30MW海上风电项目

2021

MySE3-135

10

30MW

日本

入善町海上风电项目

2023.3

MySE-3.0

3

9MW

越南

全瓯350MW海上风电

2022.3

MySE50-166

75

75MW

英国

TwinHub项目

2025

MySE8.0-180

2

2MW

图表27: 明阳智能在其他的海外海上风电新兴市场的布局情况

国家

时间

事件

巴西

2023.4

巴西寒阿拉州(Ceara)政府与明阳智能签署了MoU

韩国

2023.5

与韩国风机制造厂商、风力发电企业Unison有限公司签署本地化合作协议,明阳拟投资4000亿韩元(约合20亿人民币)加强推进韩国和全球业务

菲律宾

2023.1

作为唯一的风电整机装备制造商应邀参加与菲律宾总统的座谈会

1、风电整机企业溢价能力低,盈利水平弱是核心痛点

从产业链来看,风电上游主要包括叶片、齿轮箱、发电机等零部件,风机组装企业作为产业中游进行零部件整合。

图表28:风电产业链示意

目前,我国风电整机制造市场集中度较高,自2020年以来,行业集中度呈不断上升趋势,前十大企业总市场占有率由2020年的91.5%增长至2021年的95.1%,再增长至2022年的98.59%。前三大企业总市场占有率由2020年的49.5%变动至2021年的47.4%,再到2022年的50.96%,整体在50%上下波动,头部厂商集中度始终维持在较高水平。

对于海上风电整机市场,头部企业市场占有率波动较大。2020-2022年以来,前五大企业总市场占有率分别为96.04%、92.40%、96.90%,前三大企业总市场占有率分别为79.33%、71.64%、74.95%。海上风电由于技术、资本、业绩的高壁垒,整机厂商数量较少,市场集中度较整体风电市场更高,CR3持续维持在70%以上。

图表29:风电整机竞争格局

市占率情况

2020

2021

2022

电气风电

36.45%

29.03%

27.98%

明阳智能

25.05%

26.11%

26.78%

金风科技

17.83%

16.50%

5.70%

中国海装

8.58%

13.79%

20.19%

东方电气

8.13%

6.97%

2.91%

远景能源

2.39%

6.74%

16.25%

CR3

79.33%

71.64%

74.95%

CR5

96.04%

92.40%

96.90%

与高竞争度相反的是风电整机企业的盈利能力普遍较低,其毛利率大多在20%以下,主要原因在于国内风电整机环节下游客户多为“五大六小”等发电集团议价能力相对较弱,同时行业整体竞争相较于零部件环节更加激烈,导致了行业整体的盈利能力相对较弱。

图表30:风电整机企业毛利率对比

2、整机大型化能有效降本增效,是未来核心发展趋势

因此,基于产品进行改造成为风电整机企业提高盈利能力的关键,其中整机大型化是主要趋势。根据CWEA统计,2.0MW功率以上的机组占比由2014年的52%上升到了2018年的96%,风电机组的平均功率由0.8MW上升到了2.2MW。风机大功率化能够直接降低单位功率质量节省运输费用,降低投资成本。同时海上风电的大规模运用对于风电机组的寿命和可靠性要求也正在提升。

图表31:不同功率风机市占率变化

图表32:不同机型的单位重量变化

风机大型化会明显减少单位容量材料用量,进而降低单位容量的风机造价。大型化会使单台风机技术难度更大,成本更高,但相同规模的风电场需要安装的风机数量减少,摊薄了施工等费用,综合来看,风机大型化满足发电侧降本要求,是产业降本核心手段:

针对设备成本:大型化风机单位功率设备重量降低,摊薄风机制造成本,规模化效应增强;

非设备成本:在相同装机规模下,大型化风机台数减少,对应的土地、建设、运维成本减少;

发电量:大型化风机对应高塔筒和长叶片,增加风能捕获能力,提高年均等效利用小时数。

图表33:大型风机降低成本的逻辑

3、塔筒和风电叶片是风机大型化的主体部件

风电整机大型化主要体现在塔筒和叶片上,其中塔简方面,多家风机企业着力研究混凝土和钢塔结合的混塔方案,行业内已实现170米超高混塔风电机组的吊装。

图表34:近年国内风机平均/最大轮穀高度(米)

叶片方面,为提高风力发电效率,过去的五年中主流机型中叶片长度有明显的增长。2022年2月,风机平均轮穀高度已达到151米,相比2021年增长15米,约为11%。

图表35:近年国内风机平均轮穀高度(米)

同时,风机大型化是降本的重要抓手,近年风机大型化的速度加快,2022年新增装机的单机容量同比明显增长。

图表36:陆上和海上新增装机的平均单机容量 图表37:陆上和海上风机订单的平均单机容量

展望未来,风机大型化还将更进一步,目前风机企业已经推出10MW左右的陆上机组,并即将批量应用,头部风机企业已经开始着手研发12-15MW单机容量的陆上机组;海上方面,头部的海上风机企业已经推出16-18MW的海上机组,后续推出单机容量20MW以上的机组可期。

内容版权归原作者所有,如若侵权,请及时联系我们,我们会在第一时间予以处理。