作者|武静静

编辑|苏建勋

2月7日晚间,阿里巴巴集团发布了截止12月31日的2023年第四季度(2024财年第三季度)业绩。

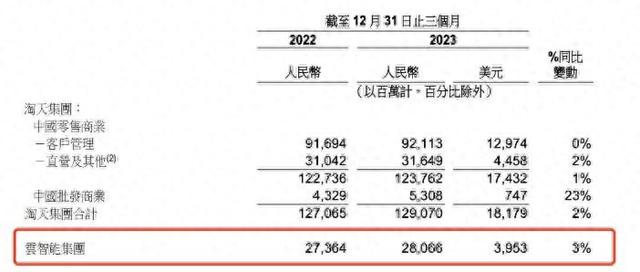

云智能业务是淘天集团之外,阿里的第二大业务板块。财报显示,2023年第四季度,阿里云营收增长3%至280.66亿元,占阿里集团总收入的11%。相比2023年第一季度的9%,云业务占集团业务的比例在提升。

财报发布后的电话会上,阿里巴巴集团首席执行官吴泳铭说:“2024年,阿里巴巴将针对核心业务积极投入。集团最高优先级是让电商和云计算两大核心业务重燃增长动力。”

截图自阿里财报

值得注意的是,阿里财报中提到,3%的营收增速如果不计入阿里集团贡献的收入的话,云业务收入同比下降。

阿里云在财报中解释称:收入下降的一部分原因是,阿里云通过减少利润率较低的项目制收入,来持续提高收入质量。

近年,阿里云营收增速逐年走低,2023年基本都是个位数增长或者负增长:从2019财年到2022财年四年间,阿里云的营收增速分别是84%、62%、50%、29%,一路在下探。

营收增速的放缓对应的是阿里云在国内公有市场占有率的逐年走低。2022年下半年,阿里云在国内公有云市场份额已经出现下滑。IDC最新报告显示,2023年上半年,阿里云在公有云laas市场的占有率为29.9%,低于2022年。

数据来自IDC中国

这不只是阿里云一家的压力,目前,整个中国公有云市场都在面临增速放缓的形势。IDC报告显示,2023年上半年,中国公有云IaaS+PaaS市场同比增长15.9%,为近三年来同比增速新低,中国大陆公有云市场增速持续放缓。

IDC分析称主要原因在于:一方面,企业IT预算增长不及预期,企业对于预算的制定、支出和使用更加谨慎;另一方面,互联网云厂商都在逐渐从“创收”向“盈利”方向上转变,主动放弃非良性项目,提升自身被集成比例,市场营收同比增速下降。

这种从“创收”向“盈利”的发展基调转向下,阿里云在利润上的表现也凸显出来。

2023年第四季度,阿里云经调整EBITA(一项非公认会计准则财务指标)利润达23.64亿元,增长86%,创财年新高。

截图自阿里财报

利润的增长一方面来源于节流,比如裁员等手段;一方面也来源于阿里云去集成化,以及“AI驱动、公共云优先”新战略的定调。

此外,财报中也提到钉钉的业务并未纳入智能云板块,结合钉钉目前尚未走出亏损的情况来看,这也进一步改善了阿里云的利润表现。

目前阿里云的主基调已经彻底变化,正在大力推动公有云优先战略的落地。

2023年11月23日,阿里云进行了全面组织架构调整,成立了公共云业务事业部、混合云业务事业部、基础设施事业部三大事业部,全面发力标准化程度更高的公共云,鼓励政企客户优先使用公共云,减少项目制软硬件订单销售。

对于当下的阿里云而言,发展重点不再是一味追求收入,而是追求利润。

阿里云集团CEO吴铭泳在财报发布后的电话会上谈道:“这些结构调整正在显现成效,阿里云整体盈利能力持续提升。我们还升级了阿里云的销售业务,建立了不同的销售和服务体系,服务不同类型和规模的客户,通过提高我们的客户覆盖率和服务能力,我们将提高我们的增长率。”

如今,云厂商竞争日益白热化,阿里云除了战略调整外,一方面还采用了产品降价的方式来争夺存量市场,另一方面也在通过加大模型的投入,来进一步开拓增量市场。

产品定价方面,2023年上半年,阿里云宣布核心产品价格全线下调15%至50%,涉及计算、存储、网络和安全产品。

降价是云市场竞争最常见的一种策略,此前AWS在2016年就表示,降价是核心策略,自2006年上线以来,AWS在10年内降价52次,之后微软云和谷歌云也进行了数次降价措施。

当红的大模型也在给各家云厂商提供新的产品“武器”。目前,在大模型发展路线上,阿里云一方面率先选择走开源路线,开源了多款通义千问版本模型,吸引更多用户;另一方面继续搭建开放的大模型平台,喊出“AI时代最开放的云”的口号,寻求进一步增长空间。但目前,大模型给业绩的助力还尚未在财报中体现。

“利用人工智能显着提高搜索转化率和增加盈利的巨大潜力,但这仍处于早期测试阶段,我们看到了巨大的潜力。”吴泳铭在电话会上说。