社保的累计缴费年限最低15年,才能够正常的去办理退休,享受养老金的待遇。有很多人,尤其是灵活就业者,他在参加社保的过程中往往可以选择最低标准来参保。但实际上按照最低标准来参保,仅仅只是满足了,我们能够领取养老金的一个基本下限。但是作为我们个人来讲,享受到养老金的待遇水平也是比较低的,一般情况下很多。地区如果说你按照这个标准来参保,并且平均缴费指数也是60%,那么最终享受到的养老金,大概就是1000块钱左右,甚至都不会超过1200块钱。

所以我们是有必要将15年的累计缴费年限提高,那么究竟能够提高多少年呢?其实这个取决于自身的退休年龄来决定,如果说你距离法定退休年龄,还有刚好10年的时间。那么就能够将自己15年的最低缴费年限提高到25年,这种情况下将来的退休养老金肯定也是会更高的,毫无疑问,不论是你的基础养老金,还是你的个人账户养老金,都是会更高的。

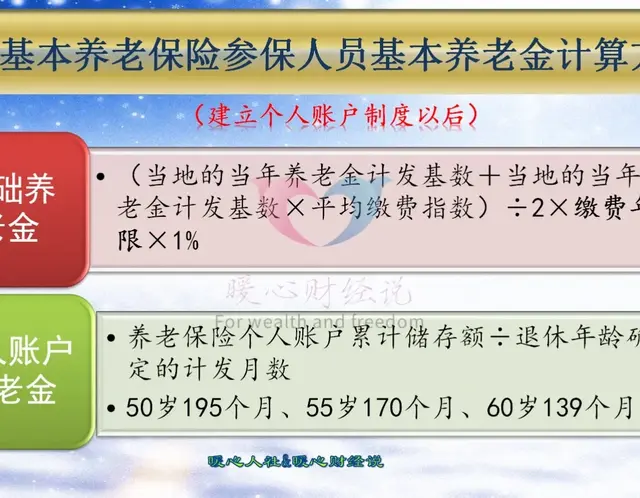

有些人不明白的是,15年和25年究竟有什么区别?其实最主要的一个区别就是累计缴费年限的不同。而累计缴费年限,它直接会影响和决定我们今后基础养老金待遇的计算方式,而且这个条件是非常重要,所以说累积缴费年限越长,将来的基础养老金也会更多。除此之外呢,还和自己的个人账户总额有关系,因为你缴纳的年限越长,将来的总额肯定也会更高,所以在计算个人账户养老金的过程中,它也能够起到一个很好的推动作用。

这是关于我们养老金的待遇,其实除了养老金待遇以外,还和自己每一年养老金的增长有直接的关系。我们看到今年2024年养老金如期迎来了正常增长,但是在每年养老金增长的过程中,它有一个挂钩调整。挂钩调整就跟自己的工龄是息息相关密不可分的,比如说像北京缴费每满一年就能够增加2.4元,也就是说你多交10年的费用,那么至少是能够多增长24元的。很显然,25年的缴费年限比15年肯定是更有优势。

除此之外呢,在医保缴费方面也是更有优势的,因为我们的养老保险最低缴费年限,虽然15年就能够去办理退休,享受养老金的待遇,但是医疗保险则是不允许按照15年去办理退休的。通常情况下,医疗保险的人均缴费年限需要达到25周年左右,所以说你的养老保险虽然具备了退休条件,但是医疗保险不具备退休条件,很有可能就要在退休之前一次性补交。

与其这样我们倒不如正常的来参保来逐年交费,这样的话还能够享受到医保的报销待遇,最终达到25年的累计交付年限,我们的医保也具备了退休的条件,这对于自身来说肯定是有好处的。所以说,这就是15年缴纳社保和25年缴纳社保的主要几个区别,其实对于个人来说,我们能多缴纳尽量还是多缴纳,毕竟这对自身来说,最终受益的是你本人自己。

感谢阅读,每天讲点退休知识那点事儿,本人专注于社保和退休领域,有喜欢我文章的小伙伴,可以加我的关注,谢谢大家。