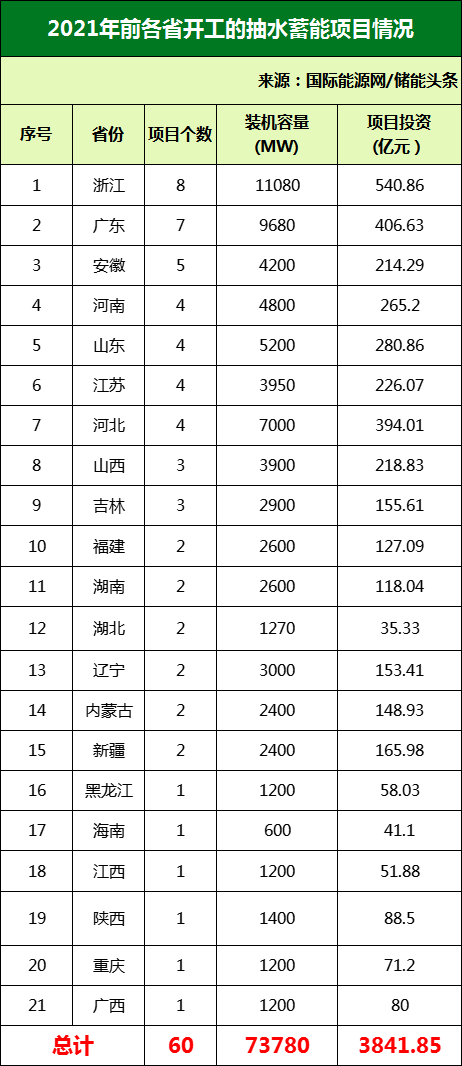

来源:国际能源网、中建政研智库

“十四五”以来,国家和地方政府机构出台系列政策推动抽水蓄能行业的发展。《国家十四五规划》提出要构建现代能源体系,加快抽水蓄能电站建设和新型储能技术规模化应用。《“十四五”可再生能源发展规划》提出提升可再生能源存储能力,加快推进抽水蓄能电站建设,开展各省(区、市)抽水蓄能电站需求论证、省级抽水蓄能资源调查行动,明确抽水蓄能电站的建设规模和布局,编制全国新一轮抽水蓄能中长期规划。

同时国务院以及国家发改委、国家能源、科技部等多部门分别或联合下发了多项政策及指导文件大力支持抽水蓄能的建设。如《国务院关于印发2030年前碳达峰行动方案的通知》《“十四五”新型储能发展实施方案》《“十四五”现代能源体系规划》《关于印发“十四五”可再生能源发展规划的通知》《2024-2025年节能降碳行动方案》《关于加强电网调峰储能和智能化调度能力建设的指导意见》《关于做好新能源消纳工作保障新能源高质量发展的通知》等。

根据国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》(以下简称《规划》),规划指出:

到2025年,抽水蓄能投产总规模,达到6200万千瓦以上;

到2030年,抽水蓄能投产总规模,达到1.2亿千瓦左右。

截止2020年底,我国抽水蓄能总装机为3149万千瓦,若按照单位千瓦造价5000~7000元计算,未来十年我国抽水蓄能投资空间接近万亿。未来四十年抽水蓄能可能投资空间接近5万亿。

国家电网提出“十四五”将新开工2000万千瓦以上抽水蓄能电站,2025年经营区抽水蓄能装机超过5000万千瓦,2030年达到1亿千瓦。南方电网表示,其规划“十四五”和“十五五”期间分别投产500万千瓦和1500万千瓦抽水蓄能,2030年抽水蓄能装机达到2800万千瓦左右!

抽水蓄能主要分布在哪里?

据国际能源网统计,截至目前全国已规划了183抽水蓄能项目。其中73个抽水蓄能电站项目已开工,装机容量达91.38GW;110个抽水蓄能电站项目拟建设,装机容量达136.475GW。从项目所在地区来看,项目分布于浙江、湖北、广东、湖南、山西、安徽、河北、陕西等26个省市,浙江以30.375GW排名第一,湖北以24.17GW排名第二,广东以19.68GW排名第三。湖南、山西、安徽、河北、陕西、河南、广西7省项目规模均超9GW。

根据国家及地方“十四五”规划公开数据,国际能源网统计了110个正在推进的抽水蓄能项目,总投资超6504.31亿元,容量规模达136.475GW。

从单个项目装机容量来看,汪清抽水蓄能电站项目规模最大,该项目是国家“十四五”重点项目,是吉林省系统布局东部“山水蓄能三峡”打造国家级清洁能源基地的重要组成部分。项目位于延边州汪清县境内,根据吉电股份与汪清县政府签署的汪清抽水蓄能电站项目专项投资合作协议,汪清抽水蓄能电站将分三期建设,规划总容量500万千瓦,项目总投资127亿元,工程总工期79个月。

从单个项目投资情况来看,武宣县天牌岭抽水蓄能电站计划总投资约170亿元,是投资金额最多项目之一。该项目建设地点位于广西来宾市武宣县三里镇境内,依托规划上下水库的水力资源及周边山壑地理资源,拟建设装机规模300万千瓦,抽水蓄能项目建成后,年均发电量约35亿千瓦时,按运营40年计,年均贡献地方利税及附加约1亿元。

抽水蓄能产业链:

通过一批大型抽水蓄能电站建设实践,已经基本形成了涵盖标准制定、规划设计、工程建设、装备制造、运营维护的较为完备的全产业链发展体系和专业化发展模式。

图:抽水蓄能产业链

抽水蓄能产业参与方:

表 抽水蓄能参与方

抽水蓄能项目基本要素:

➢建设周期:一般需要5-7年

➢运营年限:超过30年,可长期运营

➢装机规模:目前国网、南网在运的电站中,单站建设规模普遍在100万千瓦以上

➢建设成本:100w-180w装机之间的电站,一般需要5000-6000元/kW

➢项目选址:多靠近新能源集中发电地区或负荷中心地区

图:国家电网旗下抽水蓄能电站

南方电网旗下抽水蓄能电站

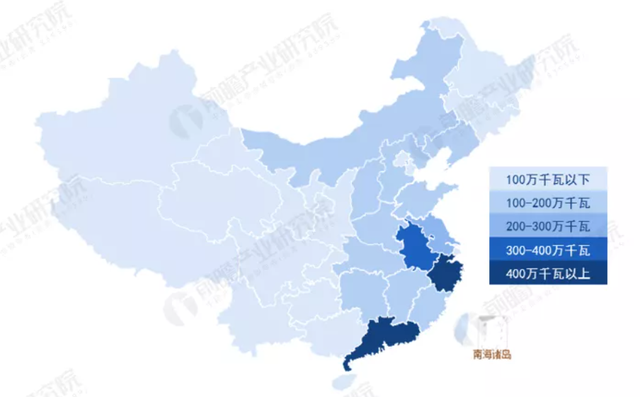

抽水蓄能项目地域分布:

从抽水蓄能装机规模的区域格局来看,目前我国已投产抽水蓄能电站主要分布在华东、华北、华中和广东;在建抽水蓄能电站总规模约60%分布在华东和华北。

图:目前抽水蓄能区域格局

在2020年12月国家启动的新一轮抽水蓄能中长期规划资源站点普查中,综合考虑各个方面因素,共普查筛选出资源站点1500余个,总装机规模可达到16亿千瓦,分布较广。

➢华北地区重点布局在河北、山东等省,兼顾京津冀一体化以及蒙东区域新能源发展和电力系统需要;

➢东北地区重点布局在辽宁、黑龙江、吉林等省,服务新能源大规模发展需要;

➢华东地区重点布局在浙江、安徽等省,南方地区重点布局在广东和广西,服务核电和新能源大规模发展,以及接受区外电力需要;

➢华中地区重点布局在河南、湖南、湖北等省,服务中部城市群经济建设发展需要。

抽水蓄能结构性机会及市场新机遇:

1、抽水蓄能项目单体投资规模大,建筑企业存在结构性机遇

2021年起至今开工的抽水蓄能电站装机容量均达到100万千瓦,项目规模普遍在120万千瓦—240万千瓦,抽水储能单个电站投资规模平均在70、80亿元起。近年来,我国新能源发展成效显著,装机规模稳居全球首位,流域水风光一体化正在成为一个新的发展方向,而储能配置规模大多保持在10%—15%左右。从施工进度看,储能项目签署协议和规划的项目较多,开工比例不足两成,风光储一体化项目投资额大、资金相对有保障、建设周期相对较长、EPC总承包为主,对于建筑企业而言是一个新的市场机遇。

积极对接国家能源、国家电投、中国三峡、两网、五大、四小等发电公司,获取并跟踪风光储一体化项目投资规划信息,通过投资带动、整合资源,参与风光储一体化项目建设是建筑企业布局市场的重要手段和途径。

2、抽水蓄能应用领域更加广泛,项目谋划要素更加多元

随着可再生能源产业发展进入“高质量跃升发展阶段”,抽水蓄能的发展格局正在发展改变,新理念、新模式逐渐融入抽水蓄能发展新格局。随着我国风光大基地向北部和西部重点地区转移,为保障远距离外送和大比例开发新能源,抽水蓄能在大基地开发中的价值愈发凸显,已成为大基地开发中重要的储能选择。

抽水蓄能呈现应用场景更加广泛、产业体系更加完善等发展趋势。在传统的应用场景基础上,水风光蓄一体化,风光蓄一体化应用场景将逐步打开,抽水蓄能在西南水电基地和西北沙漠、戈壁、荒漠等大型新能源基地开发中储能作用凸显。在城市周边、新能源富集区域,中小抽水蓄能电站、小微抽水蓄能电站的建设应用更加广泛,多类型、多场景的抽水蓄能应用格局将逐步显现。抽水蓄能产业与旅游等产业的融合将会逐步增强,一批围绕抽水蓄能项目的特色旅游项目将逐渐兴起。

综上,建筑企业应聚焦新能源及水经济发展体系建设,围绕地方政府和地方国有投资公司加强前瞻性开展项目谋划,探索水经济发展路径,充分利用、有序开发水能资源,同时结合地方资源禀赋,发展新能源规划和布局,并进行各领域、多角度的谋划,譬如开展EOD项目谋划、文旅及特别国债谋划等,助力低碳转型。