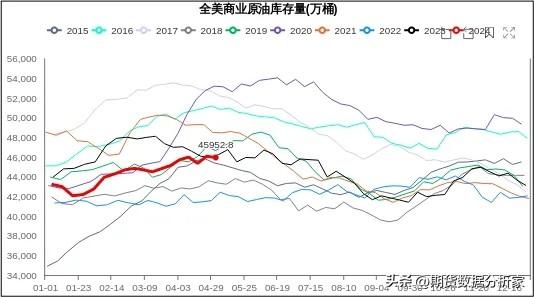

原油:供需状况显示,原油市场基本保持平稳,未见明显变化。近期虽有轻微积压,但全球原油需求总体呈现向好态势,尤其是交通需求的回暖。在利润方面,墨西哥炼厂停止出口计划对汽油利润带来支撑,然而柴油利润因供应增加和需求疲软而仍处于疲弱状态。地缘政治风险虽有减弱趋势,但仍可能引发短期波动。乐观的经济预期以及美股表现仍然是支撑原油价格的重要因素。特别需要关注伊朗制裁法案的进展,其可能对供应端造成不确定影响。总体来看,市场基本面稳定,建议在地缘溢价回吐后考虑买入。

更多品种数据、图表、观点,前往《期货数据分析家》"品种主页"查看。

沥青:供需矛盾持续存在,使得沥青市场面临一系列挑战。首先,供应方面,近期沥青产量有所回升,主要原因是主营企业的市场回归和地炼利润的边际改善。然而,华东和华南地区的开工率急剧下降,进口增量主要来自阿联酋,进口依存度相对较高。库存情况也不容乐观,中上游的累库压力相对较大,厂库处于中性水平,而社库持续累库。地炼回归后,北方地区的库存压力加剧,而需求疲弱和进口端的压力导致社库持续累库。需求方面,虽然改性与建筑沥青的开工环比略有提升,但整体需求仍然偏弱。最新数据显示,产销环比大幅走弱,主要原因是炼厂复产,但实际需求仍然不够旺盛。降雨强度和范围的提升也对工地施工造成了不小的影响,财政支出的节奏也未能给需求带来乐观的预期。总体来看,沥青市场供应相对充足,但需求疲弱,导致库存压力较大。在这种情况下,沥青价格可能面临一定的下行压力。因此,建议关注供给收缩的情况以及沥青的估值支撑,同时也需要关注远端原料端的状况对市场的影响。

更多品种数据、图表、观点,前往《期货数据分析家》"品种主页"查看。

LPG:PG市场本周表现疲弱,受制于产业链逐渐收缩和利润挤压的影响,但由于节前补库需求的支撑,价格难以有大幅下跌。海外数据显示美国丙烷产量创下历史新高,这导致外盘价格受到压力。预计第二季度可能出现一定的行情,然而美国的供需关系给美湾价格带来了拖累,进而可能使市场底部出现。PDH利润有所修复,使得内外价差有所收窄。短期内价格可能会继续呈现震荡下行的趋势,但中期内远月相对价格可能会有所修复。供需关系的改变主要由于中东地区进口减少,造成供需差跌幅较大。LPG市场前景还存在着一定的不确定性,需要密切观察市场动向。

更多品种数据、图表、观点,前往《期货数据分析家》"品种主页"查看。

更多专业数据、图表、观点尽在《期货数据分析家》,平台以海量期货数据为支撑,用科技构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时、费力等难题,轻松拥有全面智能的投研体验。

重要提示:本报告力求内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。