这几天股市上涨给一些朋友造成的困惑,并不比4月份跌破3000点时小。当初是因恐惧而不敢抄底,现在则是因诱惑而拿不定主意要不要追高。彼时与今时,上证综指也就300余点的差值,投资大众所表现出来的态度却有着天壤之别。

上证综指从四月末的2863.65低点,到现在的3195.46点,一个月时间330多点的反弹空间,背后是降准,降息,复工复产,国常会,10万人大会,12万亿,600亿等等共同推动的成果。在临近五月收官之际,政策面继续加大利好的投喂力度,沪深两市主要指数在权重的轮番护持下走出了逼空的步伐。

在利好如串串烧般推出之后,嗅觉敏感的资本市场已经早于经济实体做出了反应,而且有渠道的一部分人又借机发了一笔小财。但现在摆在普通投资者面前的有两个问题需要认真考虑清楚,第一是国家救市的对象是实体经济还是股市?第二是当前市场的短期反应是否过度?

第一个问题很简单,这段时间所有政策发力的方向一直是实体,股市从来不是主角,只不过确实有很多投资方面的观点一直在避重就轻地谈论政策是在救股市,从而误导了普通投资者,让人以为近期国家的诸多努力是为了给A股托底。然而,这一轮A股的筑底上涨的底层逻辑是稳住经济的基本盘,让经济重新回到正常的增长轨道上来,否则股市的长线牛市不会有,短期的反弹也只是昙花一现。

第二个问题要从两个方面考虑。首先是指数反弹的力度,上证综指从2863.65低点,涨到3195.46点,基本收回了4月中下旬跳水带来的跌幅。虽说各市场间存有一些分化现象,就筑底初期的短线而言,这也是一个很不错的成绩,但还谈不上严重的超买。其次是市场氛围,回顾5月份的反弹,散户的情绪属于先冷后热,而且在月末最后几天出现了跟风追涨的情况。反观市场的成交量,则并没有出现明显的增量,这与指数的强劲势头不太相符。也就是说短期投资情绪正在进入过热的状态。

当初我们认为这一轮短期反弹目标会落在3150-3200区间,现在可以算是满量达成了预期。至于说短线上方还能涨多少,我看不透,也不清楚跟风情绪能否在节后维持下去,只是短期风险偏高,选择回避。而在中长线层面,我看好的是大周期上涨,级别大于2019年启动的行情,与2005-07年和2014-15年类似,时间大致预期是2023-25年。当前属于底部蓄势阶段,4月份的低点可能未必是最低点,但距离最低点也没多少空间了,循环筑底阶段分批次买进中长线仓位,重点是仓位管理,而非追求精确的点位。

5月初的时候,对筑底的判断有一半是源于猜测,一个月时间经过了这么多稳经济大盘的利好政策滋养后,市场的情绪在恢复,资金对底部也逐渐认可。现在对市场的判断,大盘筑底的概率基本可以提到七八成,剩下的不确定性主要是来自于外部,尤其是半岛、台海和南海局势。这些不确定性,既是未来几个月的风险,从某种层面来讲,也是主力底部洗盘抢筹的工具。

在应对策略上,保持这两周的看法不变。短线交易,3150-3200区间主要任务是避险而非追高,节前已经锁定利润离场的先观望,等新的调整买进机会;短线仓位仍在或者节前追高买进的,节后尽量先抽身。中长线,不用理会近期的波动,拿好手里的仓位,暂时不加也不减,等后市确认信号出现再继续加仓。

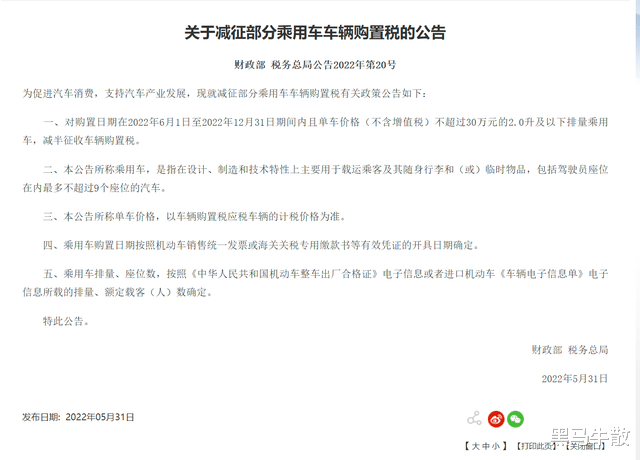

板块方面,周内除了轮番给指数保驾护航的几个权重领域外,消费股的表现也比较抢眼,尤其是与汽车消费相关的周边产业链,国家600亿的购置税补贴正式落地,与此同时各地也相继出台了额外的购车补贴政策 。但是一个不好的现象紧跟着补贴政策的落地而出现,这几日网络爆出多家车企的经销商或上调价格,或收回先前的优惠力度,其套路与电商平台的“618”和“双11”一样,消费者实际购车落地价格没变化,购置税补贴大多进了经销商的口袋。

08年和15年进行购置税减免的时候,这种情况就已经出现,当时因为网络没那么发达,信息透明度不高,前两次补贴虽然被经销商吃掉了,但这项政策确实促进了汽车销量的回暖。然而现在是自媒体时代,信息传播迅速,在经销商提价吃补贴的消息被爆出后,很多人表示要延迟购车计划。另外这两年因为疫情,人们的收入大幅减少,各地的加码封控措施也改变了人们的消费观念。

今年稳经济大盘的任务,压舱石仍是地产,保险栓是农业,投资的主力是基建,消费的驱动力是汽车。如果经销商这种偷吃补贴的现象不被控制,那么这一次600亿的刺激效果就很难达到预期,到时影响的不只是汽车背后的上百个产业。

其它板块继续参考这段时间的讨论,中期观点保持不变。

近期政策面的利好很多,大的救市框架已经出来了,估计接下来或许还有一些超预期的消息,不过更多的应该是细则方面的东西。对市场的刺激作用会在达到一个高点后平息下来,A股注意规避短线收尾风险,中长线则等待洗盘加仓的机会。

总结,市场里,每个人既是镰刀,也是韭菜。最后割还是被割,三分靠天时地利,七分靠自身对风险和情绪的管理。

投资有风险,入市需谨慎!文中板块、个股均为技术分析,仅供参考,不构成买卖建议!

文/黑马牛散

追高是不可能的,害怕被套,只有等。