自国内新国标落地后,国内电动两轮车行业进一步规范化,对品类及相关参数的分类得到更清晰的细化,如果参照国内的品类划分,并就目前对新兴市场的需求识别来看,弘章投资有以下五点发现:

新国标下两轮车划分

分类

电动自行车

电动轻便摩托车

电动摩托车

产品属性

非机动车

机动车

机动车

电池

铅酸&锂电

锂电

锂电

脚踏骑行

必须具有

不具有

不具有

产品管理

3C认证

3C认证及工信部的目录公告

3C认证及工信部的目录公告

最高车速

≤25km/h

≤50km/h

>50km/h

整车质量

≤55kg

可以≥55kg

可以≥55kg

电池电压

≤48V

无限制

无限制

电机功率

≤400W

≤4kW

>4kW

价格带

铅酸2-3,000元锂电3-4,000元

4-5,000元

20,000元+

代表企业

雅迪、爱玛

派电、魔兽

达芬奇

电动自行车,以宝妈和学生人群的买菜和上学需求为主。而这一端的需求在以日系油摩为主导的新兴市场,实质上尚未得到满足,100CC排量的经济性油摩在实际使用中存在“性能+价格双过剩”的现象。

因此在实地调研中,消费者普遍反馈“电动自行车作为家中第二辆两轮车”。换句话说,电动自行车是补充品类,满足差异化需求。

摩托品类以新兴市场家中男性作为主要使用者,通勤距离长、使用时速快的场景与国内的场景的差异较大,因此在产品上需要重新进行设计,并且经济性要满足当地市场的消费力。

由于品类直接对标燃油摩托车,因此当性能参数及经济性都优于或接近油摩时,电摩品类才能被广泛接受。

核心零部件

决定两轮车主要性能的套件分别是电池、电机、电控以及车架,从成本端(参考爱玛招股说明书)看,分别占到单车成本的23.28%、12.17%、3.95%、5.65%。蓄电池是一辆电动两轮车的最大成本项,同时决定了车辆的续航参数。

爱玛单车成本构成(%)

国内电池品类以铅酸电池为主,早期的渠道体系建设、极强的成本优势以及“以旧换新”背后的电池回收闭环弥补了铅酸电池循环寿命短的技术缺陷。

铅酸电池回收价格表

但在新兴市场,如南亚、东南亚地区,两轮车工况更为恶劣,载多人及拉货的场景非常普遍,对于两轮车的续航、扭矩都有新的要求。

根据草根调研,印尼摩托车日通勤距离普遍在50公里以上,且经常作为家庭周边游的全家通勤载具。

这样的消费需求对电池提出了“更大更轻”的要求,因此铅酸电池从性能上力不从心。

狂奔的印度锂电电摩

参考印度现有明星电摩企业OLA、Ather的产品线,电机功率普遍超过3kw,配备3度电的锂电池,同时政府补贴与资本的助力推动了印度摩托锂电化的快速转型。

一方面,印度政府在电摩锂电池补贴上面较为大气,印度最早在2019年(泰国2020年,印尼2023年)即推出了国家层面的现金补贴方案,根据单车带电量进行补贴(1万印度卢比每度电);另一方面,电动摩托车赛道也是资本的宠儿。

比如,印度电摩明星企业OLA Electric Mobility,由印度版“滴滴”OLA孵化;历史投资方堪称全明星阵容:

2019年5月,完成A轮融资,由塔塔独家参与。

2019年7月,完成2.5亿美金B轮融资,由SoftBank独家参与。估值超10亿美金;9月由韩国现代&起亚跟投。

2021年9月,完成Alpha Wave Global和Softbank共同完成2亿美金C轮融资。估值30亿美金。

2022年1月,获得150亿印度卢比风险投资资金,由Alpine Investors、Jaws Ventures、Edelweiss Financial Services和Tekne Capital共同参与。估值50亿美金。

2023年11月正式递表申请印度主板上市。

充沛的资本支持以及印度国家层面对产品的补贴扶持,造就了印度领先的锂电电摩发展,同时也帮助印度电摩产业挺过了上游锂资源暴涨的艰难阶段。

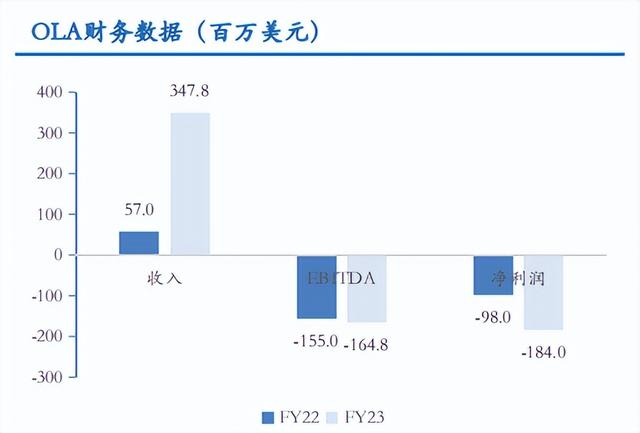

根据公开资料整理OLA财务数据,在锂资源疯狂的2023年,公司净亏损1.84亿美元。

紧随其后的印尼电摩

东南亚的两轮车油改电的叙事同样在发生,首当其冲的就是在2023年发布电摩补贴新政的印度尼西亚,但印尼的补贴起步略有坎坷,2023年2-8月期间,实际补贴数量为2000辆左右,远低于政府承诺的补贴上限。

但整个融资市场表现出了足够的热度,2024年1月,骑手换电模式明星两轮车企业SWAP完成了数千万美元A轮融资,投资者阵容同样强大,由启明创投领投,GGV、活水资本跟投。

相较于印度火热的C端市场,印尼相对发达的互联网生态为骑手B端市场提供了更大的需求空间;印尼较为薄弱的居民电网基础设施为换电模式提供了更大的想象天花板。

SWAP的模式早有成功案例,如台湾GOGORO以及大陆地区为骑手提供换电服务的铁塔、处于IPO申报中的宇谷科技等。

在以上诸多换电成功案例中,一方面,电池作为类似融资租赁的模式使得骑手能够以较低的初始购置成本进行购买,极大的降低了购置门槛,并作为生产力工具持续帮助骑手提供稳定现金流。

但另一方面,电池是换电企业的生命,电池的采购成本、循环次数、安全性及稳定性都影响着换电模式的精细UE模型,对换电企业的电池选型及采购品控都提出了更高的要求。

波动的锂电周期以及未来

自2021年中国新能源车产业爆发后,新能源车产业链条不均匀的扩产周期带动了剧烈的价格波动。

全球化的锂资源采掘、冶炼、应用链条进一步放大了价格波动,因此在经济性更为优先的两轮车领域,中国两轮车锂电池渗透率一度“开倒车”,下滑至不足10%。

超额的资源收益刺激着锂矿资源的激进扩产,同样也加速碳酸锂回归理性价格中枢。

到2024年2月,碳酸锂价格回落至9万元上下/吨。上游原材料的大幅调整同样对电动摩托车的经济性有进一步的改善,电池作为电动两轮车第一大成本项,其供给端成本的下降利好电动摩托车的品类渗透率提升。

供应端持续降本将有利于电摩的长期商业化普及,我们相信随着雅迪、爱玛及其他电动二轮车企业加速走出去,锂电池作为核心供应链品类将享受下游品牌出海红利。