有人想要通过投资理财来让钱生钱,可又怕出现亏损。事实上,安全的理财方式也是有的,比如以下4种理财方式,就几乎不会出现亏损,大可放心买。

哪些理财方式几乎不会亏损?

哪些理财方式几乎不会亏损?1、国债逆回购

国债逆回购本质上是一种短期贷款,是指个人通过国债回购市场把自己的资金借出去,以此获得固定的利息收益。

国债逆回购是以国债为基础进行交易的,而国债的安全级别极高,所以国债逆回购出现亏损的可能性极低。国债逆回购的基本信息如下。

(1)期限品种。

包括1天、2天、3天、4天、7天、14天、28天、91天和182天,可以根据投资者的需求进行选择。

(2)购买渠道。

国债逆回购可以在证券公司的手机APP和电脑端的交易软件上购买,也可以选择前往证券公司线下营业部购买。购买之前,需先找一家证券公司开通一个证券账户。

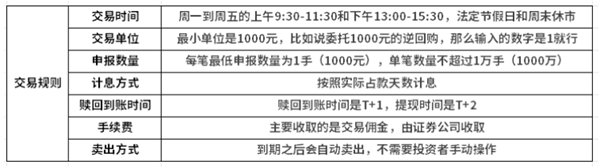

(3)交易规则如图。

(4)交易技巧如图。

(5)手续费收取情况如图。

2、国债

国债就是国家为了筹集资金而发行的一种债券。你可以把它想象成国家向你借钱,并承诺在一定期限后还本付息的一种借条。

国债由于是国家以其信用为基础而发行的,所以具有最高的安全性,被誉为是最安全的理财工具,所以安全性极高,基本上不会出现亏损。国债的基本信息如下。

(1)国债的类型。日常发行的国债主要有记账式国债和储蓄国债两种。记账式国债期限品种相对丰富,期限最短的为28天,最长的为50年。储蓄国债只有3年和5年期两种。

(2)国债购买渠道

银行柜台购买。投资者可以前往各大银行的柜台购买国债。不过,大部分银行是没有代销国债的资格的,投资者在购买之前还是先咨询银行,是否具有代销资格较好,防止跑空。

手机银行购买。也是需要提前了解,该银行是否具有规则的代销资格,并且还要了解该银行是否开通手机银行购买国债的功能。凭证式储蓄国债不能在手机银行购买。

证券账户购买。如果您已经拥有证券账户,可以通过证券账户购买国债,但仅限记账式国债。

(2)交易规则

计息规则。国债可以提前支取或卖出,但是提前支取与到期的利息计算方式可能有所不同,比如说储蓄国债,投资者提前兑取国债按实际持有时间和相对应的分档利率计付利息。

购买门槛。国债的交易门槛是比较低的,最低 100元就可以购买国债。

注意:

国债的发行是有数量限制的,所以在购买之前一定要提前做好准备,需要抢购。

3、银行存款(50万以内)

银行存款是指将货币、有价证券等财产委托给银行保管,并持有银行开具的存款凭证,享受存款利息收益的一种金融服务。简单来说就是,储户将资金存入银行,银行支付相应利息。

《存款保险条例》规定,在同一银行存款在50万以内,是完全保本保息的,由保险兜底,所以不会亏损。银行存款可根据存取、计息方式的不同分为以下几类。

(1)活期存款

活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款,其灵活性比较高,收益比较低。

(2)定期存款

定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。

(3)大额存单

是指由银行业存款类金融机构面向个人、非金融业、机关团体等发行的一种大额存款凭证,起存金额为20万元,具体看银行规定。

(4)结构性存款

是指投资者将合法持有的人民币或外币资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具。

(5)通知存款

通知存款是指存款人在存入款项时不约定存期,支取时需提前通知金融机构,约定支取存款日期和金额方能支取的存款,该存款品种分“一天通知存款”和“七天通知存款”两种,个人起存金额为5万元。

(6)协定存款

协定存款是对公客户与银行签订协定存款合同,双方商定对公客户保留一定金额的存款以应付日常结算,此部分按普通活期利率计付利息,超过定额金额的那部分存款按协定存款利率计付利息。

那么,要如何选择适合的存款方式?

可以从资金情况、闲置时间等方面进行考虑,闲置时间较久的话,建议选择定期类的存款方式,存款利率较高。不同类型的存款方式有着不同的存款利率和预期利息收益,所以需要投资者谨慎选择,尽量选择适合自己实际情况的存款方式。

4、货币基金

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具。货币基金的特点如下。

(1)安全性高、收益稳定

货币基金是所有基金类型里面风险最低的一个,所以相对安全性要高一点,基金波动是很小的,基本上是十分的稳定,并且从货币基金历史业绩来看,还未出现过亏损的情况。

(2)流动性好

现在很多基金公司货币基金都可以7*24小时T+0(实时取现),非常的方便,完全可以替代活期存款,相当于享受定期的收益,又有着活期的便利。

(3)门槛低

货币基金的门槛一般都是很低的,最低一元起购。

收益都低的可怜

根据我二十多年的投资经验,买大城市的房子最安全,而且绝对跑赢通货膨胀

不会亏欠的只有两种,一种是收益率非常低,跑不赢通胀率的,二是普通人根本接触不到的