在商言商,只要未被利益蒙蔽双眼,因商业利益而为自家产品、技术路线强硬站台,无可厚非。对李彦宏和他的百度来说显然也是如此,其既不是发布会上鼓吹的“让人人都是开发者”的那样高尚,也不是周鸿祎反驳中的“胡说八道和忽悠”。

作者|Cindy

编辑|刘珊珊

一位行业领袖对技术路线的断言甚至是“拉踩”,其影响,或许将远超公众预判。

“开源模型会越来越落后。”Create 2024百度AI开发者大会上,一袭白衣的百度创始人、董事长兼首席执行官李彦宏,断言称,“大家以前用开源觉得开源便宜,其实在大模型场景下,开源是最贵的。”

这是数天内,Robin对开源大模型泼下的第二瓶冷水——此前4月11日,李彦宏在内部信中也称,大模型开源意义不大。

作为国内大模型较早入局者,百度在去年3月发布文心一言大模型,选择走闭源路线。一年间,文心大模型已迭代至目前的4.0。

李彦宏观点在行业内引发不小争议,认为以他国内AI布道者地位,不应如此武断。毕竟,开源创新力量几乎被每一位开发者公认,整个互联网都建立在开源基础上,才有了如今信息世界的畅通无阻。

因此也有多位现场媒体人猜测,李彦宏是否在暗指或diss行业其他闭源模型。

“百模大战”如火如荼,行业大佬下场对垒成为常态。如百川智能创始人兼首席执行官王小川,今年3月因李彦宏“文心一言4.0在中文处理上已经超越了ChatGPT 4.0”的表态,与百度高管多次互呛。

自称“开源信徒”的360创始人周鸿祎,截至目前已连续两次(4月13日、4月18日)在公开场合炮轰李彦宏言论,他表示没有开源,就没有Linux、没有互联网,“开源不如闭源好是胡说八道,是忽悠,连说这话支持闭源的公司都是靠开源才发展起来。”

值得一提的是,百川智能、360都是开源大模型。而大模型开闭源之争,也早是业界两大阵营争论话题,从去年7月Llama 2宣布开源可直接商用就已开始,并在最近马斯克起诉OpenAI,要求OpenAI恢复开源并给予赔偿后,掀起广泛争论。

一切技术路线争议终点,是需要商业化挣钱。大模型加速商业化下半场,对“all in”人工智能的百度来说,作为国内最早利用通用大模型会员付费模式,向C端用户收费企业,依靠大模型搞钱想法之迫切显而易见——此前内部信中,李彦宏说得很直接:闭源才有真正的商业模式。才能够真正赚到钱的,能够赚到钱才能聚集算力、聚集人才。

从这个角度看,不赚钱,还做大模型干吗?这并不寒碜。但问题是,仅选择开闭源任一道路,是否在通向极端?开源是否真的落后于闭源?闭源是否能真正代表大模型“商业化”破局之道?

01

开源一直领先闭源?

在李彦宏看来,无论是技术还是商业模式上,闭源模型都会持续地领先,而不是一时领先。

开源和闭源区别上,TechTarget在一篇文章中解释,开源意味着公开AI模型、训练数据和底层代码,闭源则隐藏或保护其中一项或多项。

可以简单理解为,开源模型注重开放、共享和协作,推动大模型创新;闭源意味着源代码仅供拥有它的公司修改和开发,但能更好保护商业利益和技术优势。

从阵营来看,开源阵营远比闭源庞大。目前国内外大模型行业,闭源主要以OpenAI GPT、百度文心一言为代表,开源则是Meta旗下Llama(羊驼)、马斯克旗下 xAI 公司的 Grok-1,以及国内阿里通义千问、百川智能、360、昆仑万维、智谱AI等。其中,有不少企业选择“两条腿走路”,既做开源又做闭源。

从普通用户应用/产品化影响力来看,闭源目前领先开源毫无疑问。李彦宏核心论断之一也是,无论中美,当前最强基础模型都是闭源。

当前“登上神坛”,让很多大模型有绝望感觉的OpenAI,2019年发布GPT-2时还是开源,此后从GPT-3开始转变为闭源,推出“核爆”聊天机器人ChatGPT后,才震惊世界。

最初,OpenAI还公布论文,但到GPT-3.5、GPT-4,连算法、路线、论文都“讳莫如深”。今年初推出Sora时,更是明确表示不分享技术实现细节,只提供模型设计理念及其“炫酷”效果展示。

毫无疑问,大模型赛道近两年繁荣,很大程度上得益于OpenAI带动——倘若没有ChatGPT,不会有如此多科技企业加入大模型赛道,更不会有百花齐放、百家争鸣的行业形态。

在国内,文心一言是闭源代表。根据李彦宏最新公布的数据,文心一言用户数、API日均调用量均突破2亿。百度在大模型赛道初步建立起自己AI生态。

今年格外火爆,引发大模型巨头“围剿”的初创公司月之暗面旗下产品Kimi,也是闭源大模型。

大模型爆炒背景下,以上简单易用、面向To c的闭源大模型可谓尽人皆知,在当下成功占据市场主导地位——但未来是否能保持当下优势,尚未定论。

大获好评的Llama 2后,开源逐渐成为大模型主流趋势,其进化速度越来越快,迅速成为大模型竞争重要一极。

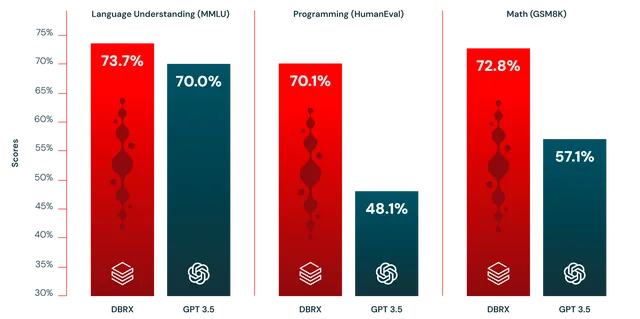

3月底,也就是Grok-1公开后几天后,初创公司Databricks公布旗下开源大模型DBRX,基于混合专家(MoE)架构,在语言理解、编程、数学和逻辑等标准行业上,战胜了Llama2-7B、Mixtral 以及Grok-1。整体性能超越GPT-3.5,编程方面更是轻松击败GPT-3.5。

根据最新消息,Meta将在下个月发布Llama 3,支持多模态处理。届时,Llama 3或又将超越DBRX,直接对标GPT-4,复现后者大部分能力。

多位业内人士认为,如无意外,Meta将遵循Llama 2路线,将Llama 3训练数据、训练方法、数据标注等大量细节都公布,成为“任何人都可以拿到模型权重的最强大语言模型”。同样,DBRX为开放社区和企业提供了仅限于封闭模型的API功能。

过去,闭源大模型有“遥遥领先”的参数。如今开源模型参数正越来越大,DBRX参数规模达1320亿,Grok有3140亿,Llama 3预计其大规模版本参数量可能超过1400亿。国内昆仑万维也在4月17日宣布开源4000亿参数的大模型天工3.0,一跃成为全球参数最大开源大模型,号称超越GPT-4V。尽管相比闭源大模型万亿参数有距离,但追赶速度越来越快。所以谷歌工程师说,谷歌没有护城河,OpenAI也没有。

对诸多开源大模型——特别是中国大模型赛道创业者而言,拉平认知的Llama,事实上远比GPT更为重要。不少行业、垂直大模型多是通过对Llama等开源大模型进行微调或修改实现。“如果没有Llama,国内大模型整体水平会被国外甩下不少身位。”

“无需闭门造车,重复发明轮子。”周鸿祎和金沙江创投主管合伙人朱啸虎等均认为,开源社区聚集的工程师和科学家的数量是闭源的数百倍,借助全球技术力量,实现迭代、体验改进和生态扩张。“开源会很快超过闭源。”

但李彦宏并不认可这种说法,他表示大模型开源跟Linux、安卓不同,实际上最主要开发者就是Meta,“不是一个真正大家一起来协同开发的产品。”

02

开源成本真比闭源贵?

两大阵营最激烈交锋,目前发生在马斯克与OpenAI之间——2016年,马斯克还是OpenAI联合创始人、投资人、联席CEO,如今早已彻底走向决裂。

自ChatGPT发布后,马斯克多次暗讽OpenAI,断掉OpenAI对推特的数据访问权限,并在今年2月克起诉OpenAI跟山姆·奥特曼,理由是OpenAI违背了造福人类非营利的宗旨。

整体来看,伴随两大阵营的交锋态度日益强硬,谁也说服不了谁。开源阵营认为,开源更容易创新,更容易被大众理解和监督,闭源是奉行保守主义,容易权力集中,垄断市场和数据,AI技术发展也会滞后。

闭源阵营则认为,开源模型是套壳,存在滥用风险,无法基于此自行演进,影响某些企业商业化策略,特别是注重安全、隐私的企业。

但从李彦宏论断来看,开源模型会一直越来越落后,核心论点是因为成本更昂贵——这是行业最新争议点,毕竟印象中,开源使用成本更低甚至免费,而且开源成本的高低,从逻辑而言并不等于技术路线的高低。

李彦宏的依据是,基于文心大模型4.0,降维裁剪出来的“小模型”,要比直接拿开源模型调出来的模型,同等尺寸下效果明显更好;同等效果下,成本明显更低。

这话有一定道理,此前有业内人士就在X平台表示,Grok-1没有对特定任务进行微调,普通用户使用它的基础门槛并不低。如何开源、什么可以开源、开源到何种程度仍有待实践回应。

但也有中小开发者表示,尽管Llama2的开发和使用并没有完全面向全体公众开放,但对中小开发者也非常友好,只需一台PC就可以零代码微调大模型,花不了多少钱,且性能并不差。

事实上,业内公认的是,当前大模型技术路线都未成熟,包括ChatGPT也出现过将三星机密资料外泄严重事件。开源闭源各有利弊,“两条腿走路”才是目前大部分公司的选择,即构建一系列AI模型,既有闭源也要开源。

比如微软130亿元投资了OpenAI,但也扩大了开源ONNX Runtime投资力度,以及下场推出开源Phi大模型;谷歌也是从过去押注坚持闭源,在今年2月突然推出“开源”大模型 Gemma,双线作战去对抗OpenAI和Llama。

在国内,兼顾开源闭源的大模型更多。比如阿里通义千问,虽然以开源为主,但也有闭源模型,去年12月进阶至2.1版。包括百度也是如此,去年发布的文心千帆大模型平台2.0,就接入了30多个主流大模型,包括Llama2等诸多开源大模型。

可以说,没有开源大模型,就没有如今百度智能云生态的成熟,在千行百业的落地——根据最新数据,文心千帆大模型生态伙伴数量过去半年增长 5 倍,API 调用量指数级增长,超8.5万客户,300多款进入千帆应用市场。对这些用户和开发者而言,表面是在文心一言上,实际用到的也很可能是Llama2等开源模型。

既然如此,李彦宏为何还会多次断言,开源大模型会一直落后?

有业内人士就认为,这或许与百度当下大模型的战略定位,以及需要为产品工具宣传背书直接相关。

“以后人人都是开发者。”Create 大会上,李彦宏给出AI时代答案的同时,也发布了被广泛宣传的三大AI“开发神器”——AgentBuilder、AppBuilder、ModelBuilder,将个人、企业、开发者统统囊括在百度体系内,加速抢占应用入口,甚至是基础模型通吃AI,构建国内最强大大模型生态的“野心”。

“如果说开源大模型开放且正逐渐强大,那么有多少人还愿意给闭源大模型送钱,甚至是加入受控制的生态体系?”一位网友评论说,长期以来,全球开发者对苹果iOS封闭生态系统的“霸道”行为,深感不满却又无可奈何。

03

利用大模型赚钱,百度跑在前面

实际上,在大模型下半场,探索商业化路径成为所有玩家亟待选择的问题。

在这方面,李彦宏相当坦诚,表示百度之所以坚持闭源,是因为市场有足够多的开源,百度要开源还得自己去维护一套开源版本,从成本来说非常不划算。更重要的是,闭源有着真正的商业模式,能够赚到钱。

大模型当前如何商业化,或者说赚钱?尽管各大模型还在探索ToB还是ToC的不同路径,但重点布局方向都是“脱虚向实”,向“应用为王”倾斜。

这一点,从李彦宏、周鸿祎或者其他行业大佬、专家表态来看,已成共识。

大模型商业化如何变现答案上,“all in”姿态的百度堪称行业样本,在国内跑在最前面。

B端,构建“文心千帆”一系列商业化矩阵,为客户产品嫁接文心大模型能力,通过调用API调取实现营收。

这种收费方式可以简单理解为,模型租赁。360、阿里通义千问、腾讯混元、科大讯飞星火等通用大模型,以及更多行业大模型也有类似尝试,但当前大模型工具推动千行百业生产力进步还需要过程,且门槛更高(如针对各行各业的定制化服务),基于tokens(“字”或“词”)计价方式的ROI(投入产出比)各家并不算高,更多是通过API的绑定,向客户出售云、广告等其他服务。

李彦宏曾在2023年财报会中披露,去年Q4百度智能云总营收84亿元,其中大模型为云业务带来约6.6亿元增量收入,同时文心大模型重构后的广告系统,为百度带来数亿元增量收入。根据李彦宏的预计,上述两项增量收入,将在2024年增加到数十亿。或许,这会成为百度智能云加快追赶阿里云、华为云等的希望。

更值得一提的是C端。在国外,ChatGPT率先推出收费Plus服务;在国内,百度紧随其后,率先在C端推出了“文心一言”会员订阅模式。

目前,文心一言3.5基础版仍可免费使用,只是体验并不完美。能力更强的4.0则需要升级成会员,会员服务有两种,分别是单独的会员服务和联合会员服务。

单独会员服务价格上,连续包月优惠价为49.9元,单月购买价格为59.9元,连续包年588.8元,12个月658.8元。选择这种会员服务,用户将能够体验文心大模型4.0的高级服务,比如更强的模型能力和图片生成能力。

此外,百度还推出了文心一言4.0与文心一格白银的联合会员服务,限时特惠价为99元/月。除文心大模型4.0服务外,用户还可以获得文心一格白银会员的权益,包括极速生成多尺寸高清图像、创作海报和艺术字,以及AI编辑改图修图等功能。

不过,这也引起了部分用户的争议。虽然会员付费是互联网行业常见盈利模式,但像大模型会员这么贵价格的比较少见,比如闹得沸沸扬扬的爱奇艺,多次涨价后会员包月价目前为每月25元。

如此贵的会员费,业内人士认为大部分是AI 知识工作者、开发者等买单,从普通用户角度看,如果一年用不上几次,购买并不合适。

但客观来看,如今生成式AI产品收费是大势所趋,且大模型会员价格贵,和服务器、芯片、训练、电费等高额成本有关,如果不收费,以百度的弹药储备,恐怕也难以支撑烧钱多久。

从财报来看,大模型C端会员收费并未在百度最新财报中有所体现,有多少用户付费难以得知。但无论是B端还是C端的AI故事,想真正体现更大提振效应,还需要很长的路要走。2023年百度总营收1345.98亿元,在线营销贡献751亿元的收入。

这不只是百度的问题。目前能从AI身上赚到钱的公司并不多,百度已经算是其中佼佼者,一是迅速推动旗下大部分产品和大模型的融合,二是文心一言、百度广告、智能云、自动驾驶等领域,都开始有了来自AI的落地收入,AI商业化布局呈多元化态势。

OpenAI成功,首先是商业模式的成功。2022年全年,OpenAI收入仅为2800万美元。今年2月有外媒称,OpenAI的年化收入已超过20亿美元,其估值达惊人的1000亿美元。一些OpenAI的领导认为,到2024年年底,该公司年化收入可以达到50亿美元。

在商言商,只要未被利益蒙蔽双眼,因商业利益而为自家产品、技术路线强硬站台,无可厚非。

对李彦宏和他的百度来说显然也是如此,其既不是发布会上鼓吹的“让人人都是开发者”的那样高尚,也不是周鸿祎反驳中的“胡说八道和忽悠”。区别,在于企业路线,在于未来策略。包括马斯克和OpenAI 的决裂,本质同样如此。

当然周鸿祎有一点没有说错,那就是OpenAI、文心一言也是自开源成长起来——如今所有主流大模型的核心机制(包括开源、闭源),都是基于Transformer架构,热潮起点则源自2017年的谷歌,其发表了《Attention is all you need》的经典论文,对Transformer模型做出了具有历史意义的重大改进,有了Transformer框架下的“不可能三角”(并行训练能力、性能和低成本推理),才有了后来的GPT。

从这个角度看,AI和大模型注定引领一场新工业革命的当下,断言某一种技术路线会一直落后,也是一种极端。