是反转,还是假象?

半导体行业自2023年12月开始持续下行,到2024年2月似乎终于出现了反转信号。

相关部门适时出台推动半导体材料、GPU等芯片发展的实施意见,再加上国家队入场,整个产业链均有不同程度的回暖。

从艾森股份、雅克科技、江丰电子、安集科技等上游半导体材料,到兆易创新、卓胜微、唯捷创芯、江波龙等下游产品公司热度大幅回升。

回顾过去,究竟是真的复苏,还是暂时的超跌反弹,仍不确定,因此我们还不能掉以轻心。

不过,公司的基本面以及行业整体发展趋势不变,好公司还是好公司。

材料和设备是半导体行业的支柱,均是技术壁垒高、研发投入大、周期长的板块,同时也意味着一旦取得突破,给公司带来的收益是巨大的。

比如,北方华创、拓荆科技、芯源微、华海清科、盛美上海都是我国打破国外垄断的半导体设备龙头,拥有广阔的需求和国产替代市场。

半导体材料虽然分类没有设备集中、价值也不如设备高,但在各细分领域同样有

快速成长的公司,如掩膜版公司清溢光电、光刻胶南大光电、电子特气华特气体。

抛光材料在材料市场中属于占比较大的品类,6.57%,主要包括抛光液和抛光垫。

鼎龙股份在抛光垫领域较为领先,安集科技在国内抛光液公司中可以说是一家独大,是国内首个打破抛光液进口垄断的公司。

放在全球来看也是位于抛光液第一梯队的公司,规模远大于上海新阳、天津晶岭、鼎龙股份等公司,即使与国外龙头卡博特、Fujimi、日立相比也具有一战之力。

抛光(CMP)是集成电路制造过程中不可或缺的步骤,使被抛光的晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求,抛光液则是抛光的必需耗材。

根据应用场景的不同,CMP抛光液可以分为金属抛光液、氧化物抛光液、聚合物抛光液以及硬质材料抛光液。

安集科技力求覆盖全品类抛光液,且经过多年研发,目前产品已经包括铜及铜阻挡层抛光液、钨抛光液、基于氧化铈磨料的抛光液、介电材料抛光液、衬底抛光液等多条产品线。

公司成功进入中芯国际、台积电、长江存储等国内外知名晶圆制造商供应体系,随着新品抛光液陆续通过客户验证逐渐起量,公司的业绩也快速增长。

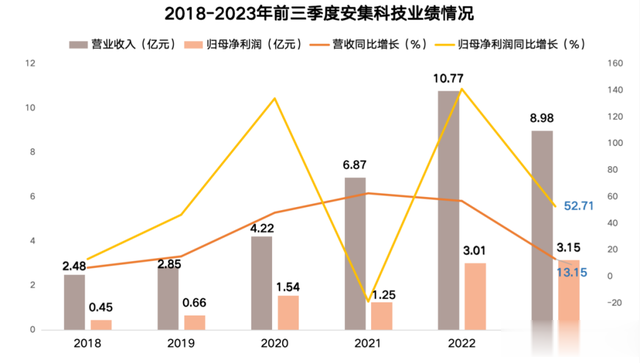

2018-2022年安集科技实现营收和净利润双增,营收从2.48亿元增长到10.77亿元,净利润从0.45亿元增长到3.01亿元,4年翻了7倍。

2023年前三季度半导体行业整体处于下行周期,下游需求下滑,对公司业绩产生一定负面影响,但增长趋势没变。

公司实现营收8.98亿元,同比增长13.15%,实现净利润3.15亿元,同比增长52.71%,超过2022年全年的净利润。

与此同时,公司的市占率也在稳步提升,2020-2022年全球市占率分别为3%、5%和7%,与国际龙头Entegris(28%)还有一定差距,但在国内厂商中稳居第一。

技术层面,安集科技的多项技术均达到国际领先水平,芯片制程在130-28nm技术节点实现量产售,14nm技术节点产品已进入客户认证阶段,10-7nm技术节点已经处于研发当中,逐步缩小与国外的差距。

值得一提的是,安集科技的盈利能力在整个行业中是数一数二的,毛利率高达56.04%,行业第二,仅低于莱特光电;净利率35.12%,行业第一,甚至远超恒瑞医药(20.28%)。

究其原因,一方面在于抛光液附加值较高;另一方面也是公司竞争力的体现,市场地位领先,才有自主定价权。

那么,安集科技未来成长性如何呢?

第一,半导体行业复苏在即。

国外三星、SK海力士,国内中芯国际、华虹集团、积塔半导体等主流加工厂纷纷加大资本开支,扩张产能,为下一轮周期做准备。

根据全球权威机构预测,2023年是半导体行业探底的一年,而2024年受下游AI芯片、智能汽车、可穿戴设备、5G等需求拉动,行业有望重回增长区间。

而半导体材料作为芯片制造的关键材料,将充分受益行业复苏,2018年我国CMP抛光液市场规模为16亿美元,预计2024年可达到28亿美元。

市场规模不大,但安集科技作为国内CMP抛光液龙头,将充分受益行业扩张红利,再加上国产替代的空间,成长性还是比较可观的。

第二,打造第二成长曲线——功能性湿电子化学品

湿法化学品同样在半导体材料市场中占据不小的份额,6.52%,广泛用于刻蚀、清洗等工艺步骤。

目前,安集科技已经成功研发出功能性湿电子化学品刻蚀后清洗液、光刻胶剥离液、抛光后清洗液、光刻胶去除剂等,并且通过客户验证逐渐上量。

相关营业收入也从2019年的0.49亿元增长2022年的1.24亿元,俨然已经发展为公司第二增长曲线。

总体来看,安集科技是国内具有突出优势的CMP抛光液龙头,率先打破垄断不说,市占率、盈利能力均处于行业前列,从而吸引了国家大基金、社保基金持仓。

从中长期来看,技术持续突破再叠加半导体行业复苏以及国产替代作用,公司业绩将进一步增长。

以上仅作为上市公司分析使用,不构成具体投资建议。

最后,别忘了点“在看”。

您的在看,是我创作的动力。