说起葵花药业,相比“小葵花”的品牌形象,可能大家最大的印象更多还停留在创始人关彦斌杀妻案。在2018年的时候震惊全网,创始人现在还在坐牢。

此后两个女儿接手了公司。

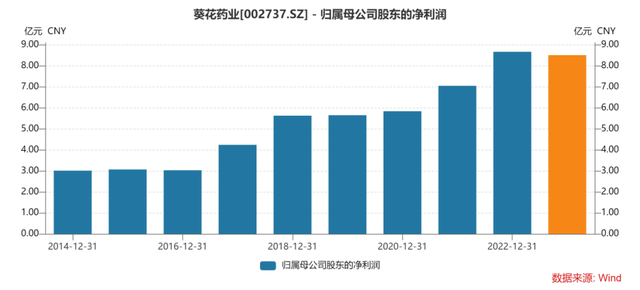

没想到经过几年的调整,不被看好的葵花药业却更上一层楼,2022年营收利润就已创了历史新高,在此基础上2023年营收利润都大幅增长。

股价也一度创了历史新高。深藏功与名。

一、关氏木兰

不得不说关氏姐妹确实干的不错,挽狂澜于既倒,扶大厦之将倾。

2018年底,葵花药业出事后,创始人关彦斌就宣布辞职。虽然关彦斌仍为公司实际控制人,但很快被刑事拘留,后来被判有期徒刑11年。

葵花药业的动荡需要有人出来主持大局。2019年初,葵花药业公告关彦斌的两个女儿走马上任,其大女儿关玉秀为葵花药业法定代表人兼董事长,小女儿关一则担任公司董事兼总经理。

她们可以说是接手半个烂摊子,公司品牌受损,群龙无首。她们被推到台前,在当时大家看来更多是象征意义,先把公司稳住。

果不其然,2019年公司首次陷入负增长。还没消化清楚,紧接着2020年就迎来疫情的冲击,营收直接录得-20%的增长。

这样的业绩谁能看好这个公司呢?

不过调整仅用了这两年,而关氏姐妹也不是大家以为的“花瓶”,反而是青出于蓝的“木兰”。

2021年葵花药业就以44.6亿元的营收回到了2018年年的营收水平,营业收入和归母净利润分别同比增长 28.86%和 20.58%。往后就走向了历史新高。根据2023年三季报,葵花药业营收42.35亿,同比增长31.14%,扣非净利润7.95亿,同比增长73.3%。现在三个季度的业绩就要顶过去一整年。

在调整的两年里,管理层对股东可以说相当尽力。

虽然营收下滑不可避免,但公司通过减少销售费用的投入,保持住了公司利润,没有像营业收入一般下滑,对股东来说已经是额外的好消息。

除了保持利润水平,葵花药业也进行了股票回购,同时还加大了分红比例。2018年的分红是2019年分的,2019年的分红是2020年分的,这两年的股利支付率都超过100%,也就是赚了全分,股息率接近7%,给了长期股东一个交代,吃下了定心丸。这或许也是葵花药业虽然营收表现不佳,但股价没有跌穿的原因之一。股价基本一直维持在10倍PE的历史低位,也没再往下走,属于跌无可跌。

经历低谷后,这几年葵花药业的ROE水平持续提升,不出意外,就要连续3年超过20%。根据2023年三季报,葵花药业的ROE直追“中药茅台”片仔癀,几乎不相上下。

葵花药业的负债率维持在30%+,并稳中有降,三季报已经仅有25.6%,所以杠杆的贡献不大。对ROE提升最大的因素来自于净利率的提升。其净利率从2019年的14.53%提升到2023年Q3的20.94%。

而净利率的提升更多来自于前面提到的销售费用比例的下降,但在数值上其实没有下滑,保持每年12亿元上下的销售费用支出。也就是说,现在的葵花药业用同样的钱,取得了更大的效果,提升的钱的效率。公司不仅提升了广告投入在营销费用中的比重,还积极尝试新媒体的宣传方式,通过台端媒体、梯媒、垂直问诊平台、新媒体(包括抖音、小红书)等途径强化宣传覆盖。

此外,其存货周转率和应收款周转率都得到了提升。

在公司取得新成就的同时,从2018年底开始,葵花药业经历了管理层新老更替,整个高管团队几乎重新换了一波,对于关氏姐妹来说应该并不容易。现在团队稳定下来,也有利于后续增长的持续稳定。

二、坚守品牌OTC,打造黄金单品

葵花药业是集药品研发、制造与营销为一体的品牌 OTC 企业。现有的业务包括中成药、化学药两大板块,加上一点健康养生品。中成药收入占比超过70%,算是中药企业。

公司产品覆盖儿科、妇科、消化系统、呼吸感冒、风湿骨病、心脑血管共六大治疗领域,在销品种有 300 余个,储备品种有 1000 余个。

公司成功打造出“小葵花”、“葵花”两大知名品牌。

葵花药业的所有产品都有相似且极具辨识度的包装,可以更好地利用外部包装的品牌效应带动品类其他产品的销售提升。并且通过核心品种高品质、强疗效、好口碑促进人们对品类其他产品的购买。

“小葵花”品牌旗下,公司主要运作儿童药、儿童健康品。主要品类为儿童呼吸系统用药、儿童消化系统用药、儿童补益系统用药、儿童罕见病用药、儿童健康产品。目前,公司拥有小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、芪斛楂颗粒、小葵花露、小儿氨酚黄那敏颗粒、小儿氨酚烷胺颗粒等流量产品。

“葵花”品牌旗下,公司主要运作成人医药产品、成人大健康产品。产品涵盖呼吸感冒系统用药、消化系统用药、风湿骨病用药、心脑血管用药、妇科用药、补益用药及健康产品。其中,公司重点打造老慢病用药、妇科用药两个品类产品及益生菌品类健康产品。目前,护肝片、胃康灵等核心品种在市场同类竞品中始终保持较高的市场份额。

公司在战略上聚焦小葵花儿童药品类,以妇科药品类和老年慢病品类为辅,形成了“一小、一妇、一老”三大特色品类。

2022年,公司销售额过千万级品种 94 个,过 5000 万级品种 24 个,过亿级品种 14 个,过 6 亿级品种 2 个(护肝片、小儿肺热咳喘口服液/颗粒),形成了结构良性的核心主品和黄金单品群的产品梯队。趋势上看,护肝片有望成为公司第一个10亿级黄金单品。

2022年葵花药业通过OTC模式销售占营业收入比重达82.94%,属于OTC市场的中药企。

OTC 药品的好处就是受众广泛、购买方便,市场空间够大。2020 年我国 OTC市场销售规模约 2500 亿元,而全球 OTC 市场规模超千亿美元。并且OTC市场的产品兼具大消费属性。大消费的特性,比较看重品牌,品牌的认知、认可会放大品牌拉力。认知来自于品牌普及度、精准度,认可获取自品质、体验、服务。

葵花药业的品牌力还是比较强的,公众认可度较高。葵花品牌在 Maigoo 医药品牌投票榜中排名前五。尤其是在小儿用药投票榜中得到 32.65%的投票,高居榜首。

药品品牌背后的药品质量保证是关键。只要出现一次问题,那么品牌力都将大打折扣。

葵花药业通过实施精品药工程,创造性地提出了“精品药落地十步法”,以药典标准为最低生产标准,生产精品药。保证药品从药材种植到产品上市的每个环节可追溯,从而提升药品质量。公司的核心产品护肝片、胃康灵胶囊、小儿肺热咳喘口服液核心成分的含量、稳定性等指标均远远高于药典标准。

OTC这个市场还有一个看点,就是能涨价。

2015年的时候,政策放开最高零售价限制。药企可对医保范围内的 OTC 药品和低价药品执行自主定价,不再受最高零售限价的管控,打开了药品提价空间。

2017 年迎来品牌 OTC 企业的涨价浪潮,葵花药业的核心品种小儿肺热口服液和护肝片均有一定程度的涨价。当然涨价的背后都需要有品牌力的支撑。

根据方正证券的数据,小儿肺热咳喘口服液从2017年的22.83元涨价到2020年的36.62元左右;护肝片从2016年的14.86元涨价到2020的31元左右。

此外,在渠道端葵花药业的布局也是比较完善。

公司已经建立了超过 400 支省级销售团队,销售能力位于业内前列,公司具备7天内将新产品铺遍全国的能力。在医院端,已在全国覆盖近一万家等级医院,并不断深挖县级医院、基层医疗等基层医疗机构市场。在零售端,公司覆盖了除西藏外的所有省、市和地区,与超过 30 万家零售终端网点建立联系,并通过 KA、直控、商控、电商四大平台的销售渠道建设,不断扩大终端的覆盖率。

葵花药业的战略就是通过实施双品牌驱动,持续聚焦品牌建设,强化终端覆盖,打造核心主品和黄金单品群,带动品类业绩持续提升,实施品类竞争策略,来实现公司经营业绩快速提升。从目前趋势来看,逻辑还算比较顺畅。

三、结语

葵花药业的三季报大超市场预期,有部分原因是合同负债的确认,带来了净利润的大涨。但是营收增长31%还是实在的。

由于创始人的离谱操作,加上是来自东北的企业,资本市场对于葵花药业的印象不佳,也导致其估值一直维持在比较低的水平。不过可以看到新管理层接手后,其在公司低谷期分红回购都是真金白银,对股东也是仁义的。从行为上或许可以对一些偏见进行改观。

市场的忽视反而是投资人应该关注的。