(报告出品方/分析师:方正证券 文姬)

1 墨西哥作为出口型市场,是北美汽车工业后花园1.1 墨西哥为出口型市场,是北美汽车重要的制造基地

墨西哥汽车制造业与本土汽车市场割裂。汽车业是墨西哥最大的制造业部门,也是墨西哥的支柱产业。据墨西哥汽车工业协会(AMIA)统计,汽车业产值占墨西哥国内生产总值(GDP)的 3.8% 和制造业产值的 20.5%。

墨西哥作为全球第六大汽车生产基地,2022 年汽车总产量为 330.8 万辆,相较于 2021 年的 302.8 万辆,同比上涨 9.2%。2020 年即使受到疫情的影响,墨西哥全年汽车产量也达到了 304 万辆,年产量在 300 万辆左右,是销量的近 3 倍。

墨西哥生产的汽车大部分用于出口,主要流向国家为北美地区。墨西哥是全球第四大轻型汽车出口国,其产量主要受到北美汽车市场影响。2022 年,墨西哥 330.8 万的汽车产量中有 286.6 万辆用于出口,占比高达 86.6%,主要运往北美、南美以及欧洲等地。

分国家看,2022 年墨西哥向美国出口 224.6 万辆车,占比高达 80.3%。其次为加拿大出口 21.6 万辆,占比 7.7%。部分中国车企通过墨西哥,流向北美其他国家。

2023 年中国出口到墨西哥的汽车为 41.5 万辆,而中国车企在墨西哥销量 13.2 万辆,差额为 28.3 万辆,预估每年大约有 68%左右的中国汽车会通过墨西哥,再次出口至北美其他国家。

1.2 墨西哥本土市场:销量逐步复苏,外资车企主导市场

受疫情影响汽车销量下滑,近年逐步恢复。墨西哥本土汽车市场容量在 140 万辆左右,2020 年受疫情影响,供应链中断、芯片危机以及物流成本大幅增加,导致销售下滑至 95 万辆,同比减少 28%;此后,墨西哥经济进入上行通道,2022 年墨西哥 GDP 为 1.47 万亿美元,同比增长 12%,汽车市场逐步恢复,2023 年销量 136 万辆,同比增加 24%。

墨西哥本土汽车消费市场由欧美日韩等外资车企主导。

竞争格局方面,墨西哥市场较为成熟,主要由欧美日韩等成熟品牌主导,燃油车占比占据绝对主力。市场份额主要由雷诺日产、通用、大众、现代起亚、丰田等占据,墨西哥自主品牌薄弱,没有占据当地汽车市场份额。

2021 年销量前 5 车企为雷诺日产、大众、通用、现代起亚、丰田,CR5=69%;2023 年销量前 5 车企为雷诺日产、通用、大众、现代起亚、丰田,CR5=64%,总体格局较为稳定。

墨西哥畅销车型主要为 10-15 万元的合资车型。

分品牌看,2021 年畅销车型为日产 Nissan Versa、日产 NP300、雪弗兰 Aveo、起亚 Rio、日产 March 等,畅销车型均为外资车企,CR10=32.8%;近年来中国车企逐步进入墨西哥市场,2023 年 前 11 月畅销车型主要为日产 Nissan Versa、日产 NP300、雪弗兰 Aveo、日产 March、上汽名爵 5,CR10=29.1%。2023 年上汽名爵销量 3.3 万,市场份额 2.4%,同比增加 43.4%。热销车型价格带在 10-15 万元左右。中国品牌主要参与者为上汽、奇瑞、江淮,市场份额分别为 4.4%、2.8%、1.4%。

墨西哥自主品牌实力薄弱,主要面向特定市场。

墨西哥自 1895 年开始进口汽车,紧跟汽车时代潮流,近几十年来墨西哥的汽车工业在向支柱产业发展。然而墨西哥的汽车工业大部分都是为外国汽车品牌服务的组装商。墨西哥本土汽车品牌大部分都是小批量生产,并面向特定市场。

VUHL 汽车品牌致力于汽车定制,按照订单生产,专长是生产跑车;INFERNO 同样是由 VHUL 品牌的吉列尔莫和伊克尔·埃切韦里亚兄弟创立;IUSA 于去年推出主要面向墨西哥和拉美市场的混动汽车和电动汽车,最新研发的车型是电动公交车,在瓜达拉哈拉开始试运行。

汽车是墨西哥工业的重中之重,工厂数量繁多,自 2005 年起,墨西哥国家统计与地理研究所(INEGI) 开始公布墨西哥汽车出口数据。当时,墨西哥只有 6 家大型汽车制造企业。如今,奥迪、北汽集团、宝马、起亚、现代、马自达和梅赛德斯-奔驰均已在墨西哥设厂生产汽车,另外,加上众多的一级、二级和三级供应商的工厂,几乎所有的 OEM 厂商都以某种方式在墨西哥开展业务,这使得墨西哥汽车制造业的重要性比以往任何时候都更加凸显。经济集群能有效聚集行业供应链,并通过相互协作提高生产效率。

基于墨西哥国家汽车产业集群网络,11 个汽车产业集群与所在地的众多企业共享资源。其中产业集群主要分布在科阿韦拉州、圣路易斯波托西州、下加利福尼亚州、新莱昂州、哈利斯科州以及索诺拉州。

1.3 政策推动汽车产业链回流北美,墨西哥成为首选

美墨加协定、通胀削减法提高对于原产地生产的限制,墨西哥凭借多重优势成为首选。

原产地规则倒逼汽车产业链回流至北美地区,变相限制外资车企出口美国,外资车企出口美国较好的方案是在北美地区建厂,墨西哥凭借着贸易优势、地缘优势、人力成本优势以及墨西哥本土完善的配套资源,成为国外车企建厂的首选地。

《美国-墨西哥-加拿大协定》:提高了汽车整车及零部件厂商在北美地区建厂的数量。《美国-墨西哥-加拿大协定》(USMCA)于 2020 年 7 月 1 日起实施,想较于 1994 年加强了对汽车产业的规定,提高了对于原产地零部件的标准,根据协定,北美地区所产汽车 75%及以上的组成部件产自本地可享受零关税优惠,这一比例较此前 1994 年规定的 62.5%大幅提高。

通胀削减法:原产地规则推进汽车产业链回流北美地区。2022 年 8 月,美国出台《通胀削减法案》,该法案称将提供补贴来支持电动汽车的生产和投资。每辆电动车减税 7500 美元,但电池组装、原材料采购、加工等必须在北美进行。

法案规定:

1)整车必须在美国、加拿大、墨西哥这“北美三国”进行组装,进口车辆无补贴资格;

2)用于电池的关键原材料至少有 30%来自美国或与美国签有自由贸易协定的国家,到 2027 年这一门槛将增加至 80%;

3)至少 50%的电池组件是在“北美三国”制造或组装,该门槛到 2028 年将提高到 100%。

1.4 墨西哥凭借明显优势,吸引外资车企

自由贸易协定优势:墨西哥临近北美,是签署了多个自由贸易协定的国家之一。

墨西哥凭借着贸易成本优势,推进国际间贸易自由化,吸引外资,提升国际竞争力。

根据美国国际贸易管理局官方网站,墨西哥是世界贸易组织(WTO)、亚太经济合作组织(APEC)、20 国集团(G20)和经济合作与发展组织(OECD)的成员国。墨西哥与 50 个国家签署了 13 项自由贸易协定,包括美国-墨西哥-加拿大协定(USMCA)以及与欧盟、欧洲自由贸易联盟、日本、以色列、拉丁美洲的 10 个国家和跨太平洋伙伴关系全面进步协定(CPTPP)的自由贸易协定。

此外,墨西哥是由墨西哥、智利、哥伦比亚和秘鲁于 2011 年成立的太平洋联盟的成员国。

墨西哥地缘优势显著,靠近潜在市场。

墨西哥吸引众多汽车产业链公司的原因之一为靠近潜在市场。墨西哥位于北美与南美交界,地理位置优越。在墨西哥生产的产品能以更低成本进入北美市场,并轻松触及南美市场。与亚洲相比,从墨西哥运输货物到客户的时间可缩短 75%。设立海外工厂不仅减少了运费,还缩短了交货时间和库存成本,为客户提供更具吸引力的服务。

墨西哥拥有人工成本优势。低廉的劳动力成本是墨西哥吸引众多海外制造商的优势之一。近年来,中国制造业的平均劳动力成本已经远远超过了墨西哥。墨西哥的一般最低工资为日薪约 170 墨西哥比索(约合人民币 60 元),北部的边境地带为日薪约 260 比索。

墨西哥厂房租金:相较于其他国家,墨西哥的厂房租金有较强竞争力。三净租金价格介于每月每平方英尺 0.52 美元至 0.78 美元之间。随着越来越多的海外制造商选择前往墨西哥“开疆拓土”,这激发了对于当地工业用地的海量需求。目前为止,墨西哥的各类工业项目都在进行中,这使得制造商们能够在墨西哥各地的专门的工业园区内找到配套设施完善的一流的 A 级工业厂房。

墨西哥运营成本:墨西哥的平均电力成本约为每千瓦时 0.11 美元,与美国或加拿大的平均电力成本相近。此外,其他公共服务费用也与美国基本持平。具体来说,自来水加上排污费的成本约为平均每加仑 0.007 美元,而网络费用约为平均每月 80 美元。

墨西哥有强大且完善的汽车供应网络。墨西哥的汽车制造业有长达一个多世纪的历史,且现在有数百家一级、二级和三级供应商支持本地的汽车制造商。

随着时间的推移,墨西哥全国各地已发展出强大的汽车产业集群,并通过已形成的规模经济更好地支持本地汽车制造商。

同时,其他的配套资源(比如汽车制造培训学校)也纷纷涌现出来,进一步确保行业的发展稳定且高速。

2 中国在墨份额逐步提升,整车厂商推进在墨建厂计划2.1 中国车企在墨市场份额逐年提升

中国车企在墨西哥市场份额稳步提升。2021年中国车企在墨西哥销量为3万辆,市场份额仅占 3%;随着中国车企出口发力墨西哥市场,2023 年,中国车企在墨西哥销量 13.4 万辆,市场份额 10%,主要参与者为上汽、奇瑞、江淮、长安、吉利等;其中上汽销量 6 万辆,占中国车企总市场份额的 45%;奇瑞销量 3.8 万,占中国车企总市场份额的 29%。

分车型看,主要畅销车型为上汽名爵 5、奇瑞 Omoda、瑞虎 4、瑞虎 7、上汽名爵 ZS 等,其中上汽名爵 5 销量位居榜首,2023 年销量 3.3 万辆,市场份额 2.4%,占所有中国车企在墨西哥销量的 25%,比排名第二的奇瑞 Omoda 占比高出 18%。

中国车企凭借较高性价比以及渠道营销在墨份额快速提升。

墨西哥热销车型价格带为 10-15 万元人民币,价格定位中低端市场,中国车企的产品线以现代化、高科技和个性化为特点。

相比其他品牌,中国车企产品多元化,同时售价相对较低,性价比高。同时,部分车企在墨西哥有积极的销售渠道和营销策略。

例如上汽名爵品牌在墨西哥市场的销售渠道主要包括独立经销商和在线销售平台,拥有独立经销商数量共 67 个,遍布墨西哥重要城市。

营销策略方面,名爵在墨西哥市场的营销策略主要包括线上和线下的推广活动,同时名爵还会定期举办车展和试驾活动,吸引消费者参与并增加品牌曝光度。墨西哥提高部分产品进口关税,当前中国汽车尚未受到影响。

2023 年 8 月 15 日, 墨西哥总统签署《关于修改一般进出口关税法行政命令》,将钢材、橡胶、玻璃、纺织品、陶瓷等 392 个海关编码的进口关税,调整为 5%~25%。

该法令于 2023 年 8 月 16 日生效,有效期至 2025 年 7 月 31 日。这一法令将导致 392 个关税项目税率提高,大多数都是基础金属和化工制品,绝大多数达到 25%(只有少数纺织品 适用 15%),而整车和汽车零部件在本轮调整中维持税率不变。除了与墨西哥签了 FTA 的国家,比如 USMCA(美墨加三国协议)成员不受限制外,其余国家均被影响。但该法案可能随时进行增补,并且不会有预警和落地时间差。

墨西哥已成为中国出口第二大增量国家。2023 年中国汽车出口 522 万辆。

分结构看,出口主要增量来源为俄罗斯占总增量的 41%,墨西哥占总增量的 9%、泰国占总增量 5%,CR3=54%。出口总量分别为 90.9、41.5、21.4 万辆,增量为 74.6、15.9、8.2 万台。墨西哥作为出口占比第二,墨西哥出口对中国后续可持续表现起到较为显著的作用。

2.2 中国车企在墨西哥分别建立战略规划

墨西哥是中国汽车重要的出口目的地之一,汽车贸易往来不断增强。中国主机厂近年来出口大量汽车销往墨西哥市场,并且墨西哥也是中国主机厂企业拓展国际市场的重要门户之一。主要发力墨西哥的中国车企为上汽、奇瑞、江淮等。

从增量结构看,奇瑞、上汽表现亮眼,其中奇瑞 2023 年占中国汽车总增量的 59%,上汽集团占比 24%。

2.2.1 奇瑞集团:增量占比较大,市场份额稳步提升

2022 年奇瑞正式进入了墨西哥市场,以 Chirey 为品牌名进行销售。2023 年 10 月奇瑞墨西哥副总裁布莱恩吴表示奇瑞计划重返美国市场,并透露首批进入美国的汽车包括在墨西哥工厂生产的纯电和插混车型。2022 年,奇瑞在墨西哥销售 8551 辆,市场份额 0.8%;2023 年销量 3.8 万辆,市场份额 2.8%,同比提升 2.0%。

车型方面,最受欢迎的车型是奇瑞 Omoda C5,售价在 39.9 万比索起,折合人民币 16.8 万元,2023 年销量 1.0 万辆。

在墨西哥生产情况,据英国《金融时报》报道,奇瑞正在洽谈在墨西哥建厂事宜。墨西哥与美国相邻,当地还拥有众多经销商,能够为奇瑞出口美国市场提供有力条件。

2.2.2 上汽集团:名爵品牌为墨西哥市场最受欢迎的中国品牌

上汽早在 2017 年就开通了通往墨西哥的自营航线,不过那时主要出口上汽大通 MAXUS,2023 年上汽自营的宁德-墨西哥航线的首次航行,在宁德基地内,MG(名爵)品牌的汽车正以一分钟一辆的速度走下产线,并在距离基地 17 公里外的宁德港,驶向北美洲墨西哥的拉萨罗卡德纳斯(lazaro cardenas)港,宁德-墨西哥航线从宁德出海,节约了近 3 天的运输成本和时间。

2020 年,上汽名爵正式进入墨西哥市场;2022 年,墨西哥市场销量 4.8 万辆名爵,同比 2021 年增长了 201%,成为当地乘用车市场销量排名第7的品牌;2023年销量6.0万辆,市场份额4.4%,相较于 2021 年有 2.8%的提升。

分车型看,最受欢迎的车型为 MG-5,售价 29.9 万比索起,折合人民币 12.6 万元左右,稳居中国车企在墨尔本销售榜榜首,2023 年销售 3.3 万辆,市场份额 2.4%,占据上汽集团在墨西哥总销量的 55.2%。

在墨西哥生产情况,工厂方面,根据英国《金融时报》报道,上汽集团正在洽谈在墨西哥建厂事宜。

渠道分布看,名爵在墨西哥市场的销售渠道主要包括独立经销商和在线销售平台;名爵拥有独立经销商数量共 67 个,遍布墨西哥多个重要城市。

2.2.3 江淮汽车:在墨工厂产能扩充,市占率稳步提升

2017 年,江淮汽车进入墨西哥市场,凭借丰富的主、被动安全配置和智能化配置,以及极具竞争力的售价,赢得了墨西哥市场青睐。

2021 年,江淮汽车在墨西哥销量 8203 辆,市场份额仅 0.8%;2023 年,江淮汽车在墨西哥销量 2.1 万辆,市场份额 1.5%,市场份额稳步提升。

分车型看,最受欢迎的车型为江淮 Frison,2023 年销量 0.75 万辆,市场份额 0.6%,占中国汽车在墨西哥总销量的 5.6%。

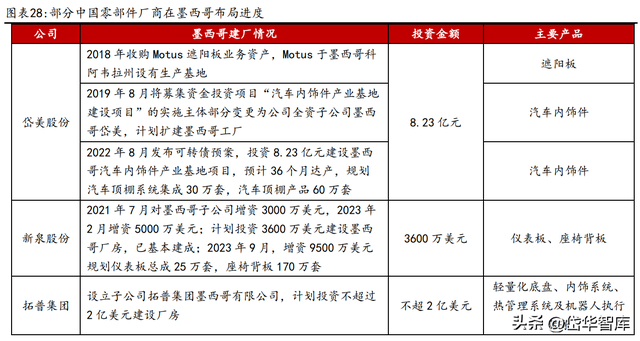

在墨西哥生产情况,工厂方面,据《至上报》报道,中国汽车制造企业江淮汽车 (JAC)和比亚迪(BYD)近日陆续宣布,公司计划在墨西哥开设新的汽车生产装配线,并将以墨西哥为重要的战略基点来拓展拉丁美洲市场。

根据江淮汽车的墨西哥合作伙伴巨人汽车公司首席执行官兼董事会主席埃利亚斯·马斯里(Elías Massri, Giant Motors)近日证实,到 2024 年第二季度时,该企业在墨西哥将有两条新的 生产线投入经营。届时,江淮汽车在墨西哥总计将有 7 条生产线,每年的汽车组装能力将达到 6 万辆。产能扩充后,将有助的江淮汽车更好的满足墨西哥汽车市场的需求。

3 新能源产业链缺位,特斯拉推进墨西哥成为电车制造基地

3 新能源产业链缺位,特斯拉推进墨西哥成为电车制造基地3.1 墨西哥新能源汽车渗透率低,产业链空白

根据 Marklines 数据测算,墨西哥新能源汽车渗透率仅为 1%左右,近年来渗透率平缓,无明显增高趋势。2023 年新能源车销量 1.6 万辆,渗透率为 1.3%,其中纯电车型较少,主要以插混为主。

墨西哥新能源车格局呈现萌芽状态。主要参与者为丰田、福特、江淮、现代起亚、宝马等,CR5=77.7%。其中丰田占比第一,2023 年销量 4130 辆,市场份额 25.4%;福特紧随其后占据 19.1%的市场份额,丰田福特共占据近一半的新能源市场。中国车企江淮汽车销量 2798 辆,市场份额 17.2%,排名第三。

分车型看,有四款车型在 2023 年销量过千。其中最受欢迎的新能源车型为丰田 Prius,为油电混合动力车型,2023年销量3694辆,占新能源汽车市场份额的23%;其次为福特Escape,油电混合动力车型,2023 年销量 2015 辆,市场份额 12%;排名第三为江淮 E10X,为纯电车型,2023 年量 1862 辆,市场份额 11%;排名第四的为起亚 Nior,有混动、纯电等车型,2023 年销量 1634 辆,市场份额 10%。

墨西哥本土新能源产业链缺位,在墨生产电车主要为出口。墨西哥政府对于新能源汽车拥有开放态度,却没有完整的新能源产业链作为支撑。

根据《晚点LatePost》报道称,电动车所需的电动化、热管理和智能化的供应商数量占比在 墨西哥的汽车供应链中仅有 2.2%,而中国相关电动车供应商的数量占比是 8.8%,推动了油车时代的跨国车企开展工厂电气化升级,也让刚入局墨西哥的新玩家参与新能源产业链的组建。

墨西哥有望成为全球新能源产业链布局的集合点。2023 年墨西哥成为电动汽车出口收入排名前四的国家之一:2023 年墨西哥向美国市场出口了总值 26.36 亿美元的电动汽车;日本以 638.1 亿美元的出口额在这一类别中居首,紧随其后的是韩国,出口额达到了 587.4 亿美元。

3.2 特斯拉领衔加码墨西哥新能源车产能

墨西哥本土新能源产业链缺失,特斯拉有望加码墨新能源产能。根据 Marklines 显示,2023 年 3 月特斯拉正式宣布在墨西哥建设一座超级工厂,该工厂可能发展为特斯拉最大的工厂,不仅将生产汽车、电池和半导体,还将开发软件,占地超过 4200 英亩(约合 1699.68 万平方米)。

特斯拉在 3 月 2 日举行的 Investor Day 2023 上宣布将在新工厂生产新一代电动汽车。但在 23 年第三季度财报会议上,马斯克宣布暂停建设。特斯拉表示,将分几个阶段向该工厂投资约 100 亿美元。

据路透社报道,12 月 12 日,墨西哥新莱昂州(Nuevo Leon)政府宣布,特斯拉已获得墨西哥联邦环境部颁发的土地使用许可,计划在新莱昂州建造一座“超级工厂”。

根据 Marklines 显示,墨西哥特斯拉工厂初始投资 50 亿美元(计划),占 地面积约 4,200 英亩 (约 1,700 公顷),目标年产能为 200 万辆,届时将成为特斯拉全球最大的工厂。

3.3 中国供应链追随特斯拉墨西哥建厂,有望受益于北美市场

特斯拉墨西哥建厂,中国供应链追随特斯拉墨西哥建厂。根据 Marklines 数据显示,特斯拉投产在墨西哥的工厂目标年产能为 200 万辆,较大的产能带来零部件厂商的需求,促使特斯拉产业链出海墨西哥。

为承接特斯拉产能,中国零部件厂商积极出海,并有望受益于就近的北美市场,实现新增长。中国相较于墨西哥本土厂商,在技术能力和过往经验上有较大优势,有望受益于北美的广阔市场。

4 墨西哥汽车市场展望,中国厂商未来有望发力北美市场

4 墨西哥汽车市场展望,中国厂商未来有望发力北美市场4.1 燃油车:销量占比基本维持现状

墨西哥本土主要销量车型为燃油车,新能源车无明显优势。燃油车销量有望逐步复苏至疫情前水平。墨西哥新能源汽车在成本上没有和传统燃油车拉开明显的优势,新能源车渗透率较低。

墨西哥推出的新能源汽车的补贴政策:免除大约在 30%-50%的新车税,根据具体车型价格免除 16%的财产。但是因受地理位置影响,国内新能源汽车进入墨西哥市场价格都会比燃油车价格高出 30-40%,算上补贴的价格也要比燃油车高出 20% 左右。同时考虑高昂的电价,墨西哥联邦电力委员会预测,到 2041 年,墨西哥还需要 38,000 个充电站以支持 70 万辆电动汽车供电,但还需要 8 年的时间。

4.2 电车:吸引新能源整车及零部件厂商,有望发力北美地区

原产地规则使厂商大部分回流至墨西哥,有望发力北美新能源广阔市场。贸易协定以及通胀削减法使厂商回流至北美地区,而墨西哥凭借成本、贸易政策等优势成为首选地区。虽然墨西哥本土新能源市场较小,但可以通过墨西哥剑指美国市场,通过墨西哥进入北美市场,部分中国整车厂以及零部件在墨西哥本地建厂或计划建厂。

4.3 墨西哥本土市场销量测算

墨西哥整车市场还处在恢复期,中国车企有望占据部分市场份额。墨西哥汽车市场有望恢复至疫情前 140 万辆水平,2023 年全年销量在 136 万辆左右,同比增长 24%;我们预计 2024 年销量平稳增长至 143 万辆左右,同比增长 7%。中国车企未来有望在墨西哥建厂扩充产能,进一步占据更多市场份额。

中国车企在墨西哥销量逐年提升,有部分车企计划在墨西哥建立工厂,结合车企在墨西哥发力情况,我们预计中国车企市场份额呈稳步提升趋势, 2023 年中国车企市占率在 10%左右,销量为 13.4 万辆,同比增加 61%;2024 年预计市占率稳步提升至 12%左右,预计销量为 17 万辆左右,同比增加 33%,增量 4 万辆左右。

4.4 增量弹性预测

预计中国车企在墨西哥市场份额稳步提升。2023 年中国车企在墨西哥总增量为 5.1 万辆,其中奇瑞增量占比 59%,上汽集团增长占比 24%,江淮汽车增量占比 8%,其余车企如吉利集团、北汽集团、江铃汽车等增量占比较少。

核心假设:分车企看,预计奇瑞、上汽、江淮汽车会占据较大增量来源。

奇瑞集团:凭借着较强的出海经验,以及在墨西哥的原有份额支撑,有望获得大部分增量占比,我们预计 2024 年奇瑞占增量的 50%,增长 2.5 万辆左右,总销量为 6.1 万辆左右。

上汽集团:近两年市场份额无太大变化,预计市场份额维持在 4%,增量占比 8% 左右,增长 0.4 万辆左右,总销量为 5.6 万辆左右。

江淮汽车:结合江淮在墨发力情况看,市场份额有望小幅提升。预计 2024 增量占比 10%,增长 0.5 万辆左右,总销量为 2.4 万辆。

4.5 差额预测:中国车企通过出口墨西哥,再次流向北美其余国家

预计未来将有 66%左右,33 万辆中国车企出口通过墨西哥,再次流向北美其他城市。

中国车企出口墨西哥与在墨销量差额比例预计保持不变。2023 年,中国车企出口墨西哥 41.5 万辆,中国车企在墨销量 13.4 万辆,预计有近 28.1 万辆车通过出口墨西哥后,再次流向北美其他市场。

近年来,出口后流向其余国家的汽车量占中国出口墨西哥总量的 68%左右,占比稳定。

根据我们测算,乐观情况下,预计差额占比维持在 67%左右;若未来出现增加关税等情况,差额占比可能会逐步下降。预计 2024 年中国出口墨西哥 51 万辆左右,其中中国车企在墨销量 17 万辆左右,其余 33 万辆左右通过墨西哥流向北美其余国家。

5 重点上市公司梳理

5 重点上市公司梳理 出口墨西哥市场重点上市公司为上汽集团、江淮汽车、长安汽车、吉利集团等。上汽集团是唯一一家进入销量前 10 榜单的车企,在墨西哥市场份额稳定,2023 年,上汽名爵 5 在热销车型榜单中排名第 5,销量 3.3 万辆,市场份额 2.4%。随着中国车企进一步在墨西哥布局,市场份额有望进一步提升。

6 风险提示

6 风险提示 出口贸易壁垒风险、海外出口增量不及预期、出口政策管制风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!