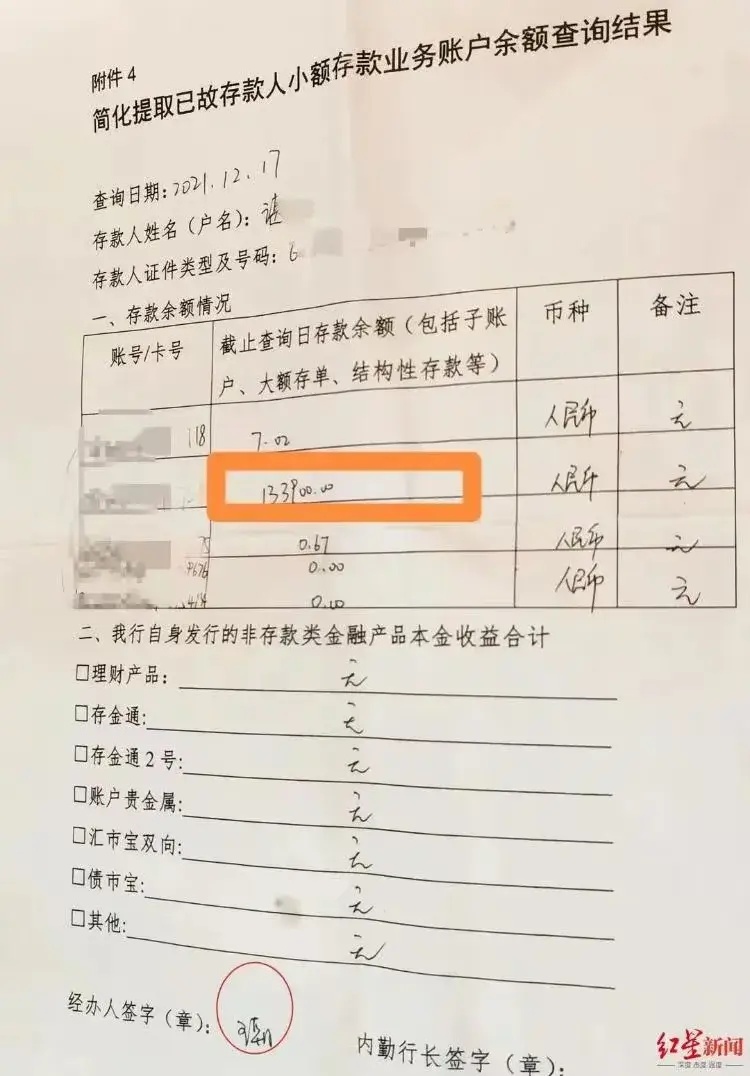

在数字时代,银行存款的安全性本应是毋庸置疑的。然而,邓女士的遭遇却让这个信念受到了挑战。她的丈夫去世后,她前往银行查询遗产,却被告知账户余额为133900元。银行方面还出具了《存款查询情况告知书》,却附加了一个条件:必须完成遗产继承权公证手续。

但当邓女士按照要求办理完公证,信心满满地返回银行时,却遭遇了晴天霹雳——银行声称存款已被取走,账户也已注销。这一出人意料的转折,让邓女士感到难以接受。在与银行的多次交涉无果后,她选择将事件公之于众,引发了社会的广泛关注。

公众的质疑声浪一浪高过一浪,许多人站在邓女士这边,对银行的做法表示怀疑。但真相究竟如何?是银行的疏忽,还是邓女士的误解?

邓女士坚称,她在2020年11月和12月两次前往银行时,均得到了存款存在的确认。2021年12月17日,银行还为她开具了存款查询信息。面对银行的出尔反尔,她感到困惑和愤怒。

更加扑朔迷离的是,当初为邓女士查询并开具存款信息的银行工作人员王朝,曾试图以2000元私下解决此事,但遭到了邓女士的断然拒绝。而在被拒绝后,王朝并未放弃,他甚至在深夜带着其他工作人员前往邓女士家中,试图协商处理。

这一系列事件的发展,似乎指向了一个不祥的结论:银行可能试图隐瞒某些事实。但在2024年6月28日,中国农业银行安康分行办公室负责人高宗林表示,这是工作人员的失误,并正在处理中。

然而,这样的回应显然无法平息公众的质疑。所谓的“失误”究竟指的是什么?是不应该告知邓女士存款存在,还是存款被挪用后的销户行为?

随着事件的深入调查,银行方面在2024年6月29日出具了情况说明。调查显示,邓女士丈夫的账户是卡折一体的,但由于他一直使用银行卡,存折上的信息并未同步更新。这导致了银行工作人员王朝在业务不熟的情况下,错误地告诉邓女士账户上有余额,并开具了告知书。

这一发现,无疑为事件提供了新的视角。邓女士的丈夫确实已经将存款取完,银行方面并没有贪污存款的意图。而王朝之所以提出私了,是因为他担心自己的失误会给银行带来麻烦,甚至可能面临严重的惩罚。

对于邓女士而言,她是否真的不知情?如果她知情,却仍然选择利用银行的失误,那么她的行为可能涉嫌违法。这不仅是对银行名誉的损害,也是对公共资源的占用。

这起事件提醒我们,在金融交易中,我们必须保持警惕,同时也要对自己的行为负责。真相可能隐藏在细节之中,只有通过深入调查和理性分析,我们才能揭开事实的面纱。