股东分析

根据民生银行2024年一季报披露的信息,前十大股东中深圳立业大举增持4.93亿股,华夏保险至少减持了1500万股,退出前十大股东的行列,其他大股东持仓几乎没变。股东总数在一季度末为32.59万户和去年年末的34.03万户相比减少了1.44万户。

营收分析

根据一季报披露,民生银行2024年一季度营收342.73亿,同比下降6.8%。其中,净利息收入242.62亿,同比下降4.36%,手续费收入51.29亿,同比下降13.58%。更多营收的数据如下表1所示:

表1

民生银行的损益表给我们展示了当银行由于内部原因(资本金不足,坏账爆发等)造成停止扩张后的情况是多么糟糕。民生银行营收跌破350亿,这是什么概念?要知道民生银行一季报上一次营收不到350亿还是在2014年一季度。也就是说民生银行一季报已经退到了10年前的水平。

在经过2021,2022连续两年休克疗法后,很多民生银行的股民本来对2023年反转抱有很大的期望。现在看来2023年不过是一个下跌中继,失去了规模增长后,银行很难抵抗降息周期给营收带来的侵害。

我们来看一下民生银行的净利息收入,同比下降4.36%。根据一季报披露净息差1.38%,净利差1.26%。我利用净息差还原大法,对民生银行过去几个季度的净息差进行推算,然后汇总成如下表2所示:

表2

从表2可以看到民生银行一季度净息差环比下降了4bps,同比下滑了11bps或7.38%。其实这个下滑幅度无论是绝对值还是百分比都不算太严重。我们以招行为例,招行一季报净息差同比下滑27bps或11.79%。但是,招行的营收降幅还没有民生银行严重。这就是因为两者的规模扩张能力相差甚远。

民生银行净息差下降的主要推手是资产收益率下行,从去年4季度的3.75%下降到一季度的3.7%,负债成本环比下行了3bps,部分抵消了资产收益率下行带来的压力。

去年一季报点评的时候我曾经说过,如果一家银行的净息差长期低于1.4%,那么这家银行的日子会过得很痛苦。今年一季度,民生银行得净息差正式跌破1.4%,考虑到它在信贷和金融投资上还有那么多不良资产没有处置,它家的经营可以说是举步维艰了。

资产分析

根据2024年一季报,民生银行的总资产77275.11亿,同比增长1.64%,比年初增长0.68%。贷款44390.45亿,同比增长4%。总负债70750.29亿,同比增长1.44%,其中存款43255.6亿同比增长1.65%。更多的数据参考表3:

表3

看了民生银行这份资产负债表不禁让我感慨,十年弹指一挥间。想当初挣钱挣到不好意思的民生银行如今规模增长接近归零。银行是严重依赖规模的行业。信用货币总量一直在增长,如果你的规模不增长那么就意味着市场份额被同业瓜分。如果你的信贷不增长,就意味着客户流失。这一点在对公业务上表现最明显。对公客户为啥要留在某银行?要么是服务好,要么是能批出贷款。如果这两条都没优势,那么对公客户会很快换合作银行。民生银行对公存款同比负增长2.22%所反映的就是客户流失。至于零售客户,只要你给的存款利息高总是能拉到存款的,但是存款的成本就没法看了。

限制银行规模扩张的无非就是3个因素:1,资本金不够充足;2,拉不来存款;3,风控能力不行,不良爆发太严重不敢扩张。这三个因素在民生银行身上都有所体现。疫情发生前的20年是银行的黄金20年,信贷需求几乎是无限的,各家银行的规模增长都是差不多的。但是,从去年开始不同类型的银行规规模增长已经出现明显分化。这也是银行破除同质化最直接的表现。没有了规模增长,所谓的“烂银行”的困境反转就是个笑话。

不良分析

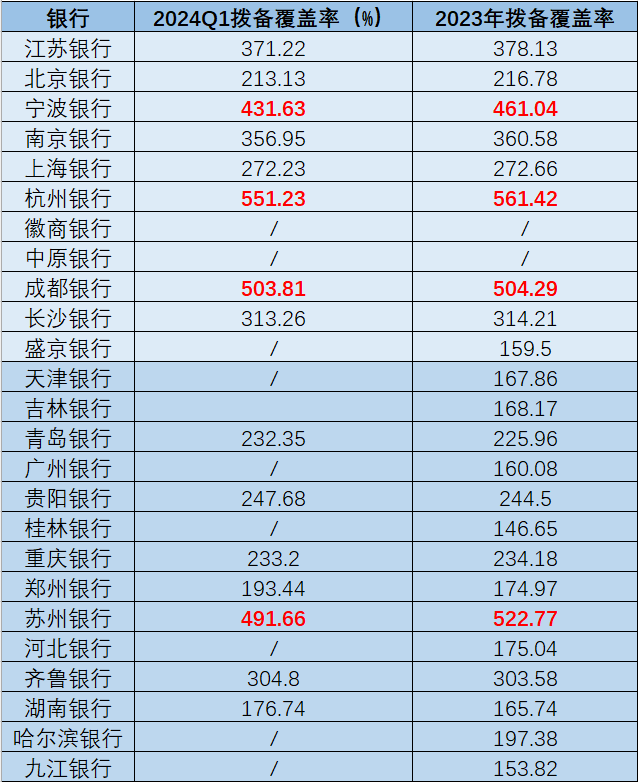

民生银行2024年一季报披露:不良贷款总额649.74亿元,比上年末650.97减少1.23亿元;不良贷款率1.44%,比上年末下降0.04个百分点;拨备覆盖率149.36%,比上年末微降0.33个百分点;贷款拨备率2.16%,比上年末下降0.06个百分点。

根据这些数据可以推算出贷款减值准备余额970.45亿,比年初的974.44亿减少了3.99亿。根据2023年年报贷款减值损失占信用减值损失的比例,可以估算出民生银行一季度贷款减值损失67.19亿。根据2023年年报的数据可以估算一季报收回已核销贷款23亿。所以,第一季度核销金额≈67.19+23+3.99=94.18亿,新生成不良的下限92.95亿。这个新生成不良的水平比去年一季度有所上升。

而且,我们还要考虑到民生银行目前的营收根本无力处置过多的不良资产。年报分析的时候也说过,民生银行还有大量的三阶段资产没有被认定为不良。所以,民生银行的资产质量并无显著改善。

资本充足率分析

民生银行核心一级资本充足率9.35比年初的9.28%上升了0.07个百分点。同比去年一季报的9.04%增加了0.31个百分点。看到这里,我想大家应该很清楚民生银行为何不敢扩张资产规模了吧?同比1.64%的规模增长,比年初增长0.68%,核充率的表现只能算基本维持。这种资本内生补充能力怎么可能继续大规模扩张资产规模?

点评

民生银行的基本面非常糟糕,过低的净息差,客群流失,无力扩张这些都是表象。更可怕的是民生银行正在进入一种恶性循环之中:没有规模增长,营收和净利润负增长,没钱处置不良,不良都憋在肚子里,分完红剩下的资本金不够支持规模增长,客户流失,营收利润继续下滑。当前能够打破这一恶性循环的只有2种办法:1,靠天,等经济复苏进入加息周期,这样即便规模不增长,营收和净利润也能恢复增长;2,靠自己,暂停几年分红,把资本金用于规模扩张扭转恶性循环。

目前看,短期(1-3年内)考虑到地方债置换需要一个相对较低的利率环境。所以,央行不大可能进行加息操作。也就是说,如果民生银行想要摆脱目前的困境最合理的办法是暂停分红1-3年。

民生银行的净利润率高于25%,这样高的盈利率高的离谱。

杀人还要诛心啊?从未见过如此厚颜无耻之人……

停一年股价2.5 两年2块 三年1.5维持不面退[笑着哭]

银行的储蓄存款利率被垄断了,企业经济状况不佳,压贷款利率,压储蓄存款利率。银行无奈。

看来可以买民生了。