在探讨社保缴费档次与养老金积累的关系时,我们首先需要了解社保缴费的基本概念和计算方式。以我们所在的城市为例,2025年的社保缴费基数设定了下限和上限,分别为每月5000元和30000元。而缴费档次的选择,将直接影响个人的月缴费基数和最终的养老金积累。

一、社保缴费档次与月缴费基数

社保缴费档次是参保人根据自身经济状况和需求,在规定的缴费基数范围内选择的一个缴费比例。以60%的档次为例,月缴费基数就是基数下限的60%,即5000元的60%,等于3000元。如果选择100%的档次,那么月缴费基数就是基数下限本身,即5000元。

二、缴费比例与个人账户积累

假设缴费比例是固定的12%,这包括了个人和公司共同缴纳的部分。那么,我们可以根据月缴费基数和缴费比例来计算每年的缴费金额,并进而推算出15年后的个人账户积累。

以60%的档次为例,月缴费金额为3000元乘以12%(其中个人部分和公司部分各占一半),每年缴费金额为月缴费金额乘以12个月。15年的总缴费金额就是每年缴费金额乘以15。假设个人账户的积累完全来自于个人缴费部分(即不考虑利息等因素),那么15年后,个人账户里大概会有6万多元。

如果选择100%的档次,月缴费金额和年缴费金额都会相应增加。15年后,个人账户里的钱就会翻倍,达到10万多元。

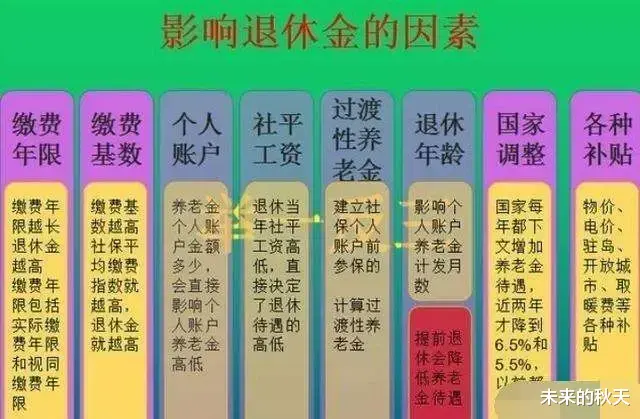

三、养老金的计算与领取

当我们达到退休年龄并办理退休手续后,就可以开始领取养老金了。养老金的数额取决于多个因素,包括个人账户积累、缴费年限、社会平均工资等。其中,个人账户积累是一个重要的组成部分。

在计算养老金时,我们需要用到一个“计发月数”的概念。计发月数是指退休后需要过多少年才能将个人账户里的钱全部领完。以男性为例,假设退休年龄是60岁,那么计发月数就是139个月。这意味着,如果我们选择在60岁退休并开始领取养老金,那么我们的个人账户里的钱将在139个月内被领取完毕。

根据个人账户积累和计发月数,我们可以计算出每月可以领取的养老金数额。以60%的档次为例,如果15年后个人账户里有6万多元,那么每月可以领取的养老金就是6万多元除以139个月。而选择100%的档次,由于个人账户积累更多,每月可以领取的养老金也会相应增加。

四、结论与建议

通过以上的分析,我们可以看出社保缴费档次的选择对个人的养老金积累有着直接的影响。选择更高的缴费档次虽然意味着每月需要缴纳更多的社保费用,但也会带来更高的养老金回报。

因此,在经济条件允许的情况下,建议参保人选择较高的缴费档次以积累更多的养老金。同时,也需要注意保持缴费的连续性和稳定性避免中断缴费对养老金积累造成不利影响。

当然,每个人的经济状况和养老需求都不同,在选择缴费档次时需要根据自身实际情况进行综合考虑。但无论如何我们都应该认识到社保缴费的重要性并积极参与其中为自己的未来养老生活做好充分的准备。