2023年10-11月份,一线城市二手住房价格环比分别下跌0.8%和1.4%,跌幅比二线城市(-0.5%和-0.7%)、三线城市(-0.6%和-0.8%)要大很多。

一线城市领跌全国,这种态势也传染到了租赁市场。根据百城数据的统计,2023年四季度,一线城市租金价格跌幅也是最大的。

数据显示,2023年一线城市租金季度同比平均下跌4.90%,二线、三线城市分别下跌1.41%和1.64%,跌幅比一线城市明显要小。为何一线城市租金跌幅更大?有媒体从常住人口和就业等角度解释,比如,2022年一线城市常住人口首次集体减少,再比如毕业生不再青睐一线城市。

猎聘大数据显示,高校毕业生投递一线城市占比,从2021届的54.0%下降到2023届的48. 7%,而投递新一线城市的占比,则从2021届的32.8%上升至2023届的39.9%。另外,集中在一线城市的金融、地产、互联网等新兴行业,就业吸纳能力下降,也影响到租赁需求。

猎聘网数据显示,近年来IT/互联网/游戏、金融业应届生投递占比下降趋势明显。其中,IT/互联网/游戏投递量从2021届的28.9%下降为2023届的19.4%,金融从10.10%下降为7.03%。

这些行业主要集中在一线城市,也是高校毕业生青睐的行业,但近期屡屡传出大幅度降薪、裁员甚至整个部门被裁撤的消息,自然也会明显影响到对租赁的需求,特别是高租金房源的需求。

比如,2023年北京租金下跌最明显的区域,就是海淀区的上地·西二旗;深圳片区租金跌幅前三的区域有两个是南山的片区,即前海蛇口自贸区、高新技术产业区;上海租金下跌最显著的区域之一,就是徐汇的漕河泾;杭州租金下跌最明显的区域,就是滨江高新产业板块。

这些片区,有一个共同的特征,就是互联网企业集聚。过去,高薪的标签下,这些企业进驻会带动片区租金上涨。现在,突然间的裁员,甚至整个部门裁撤,也导致区域租金快速下滑。

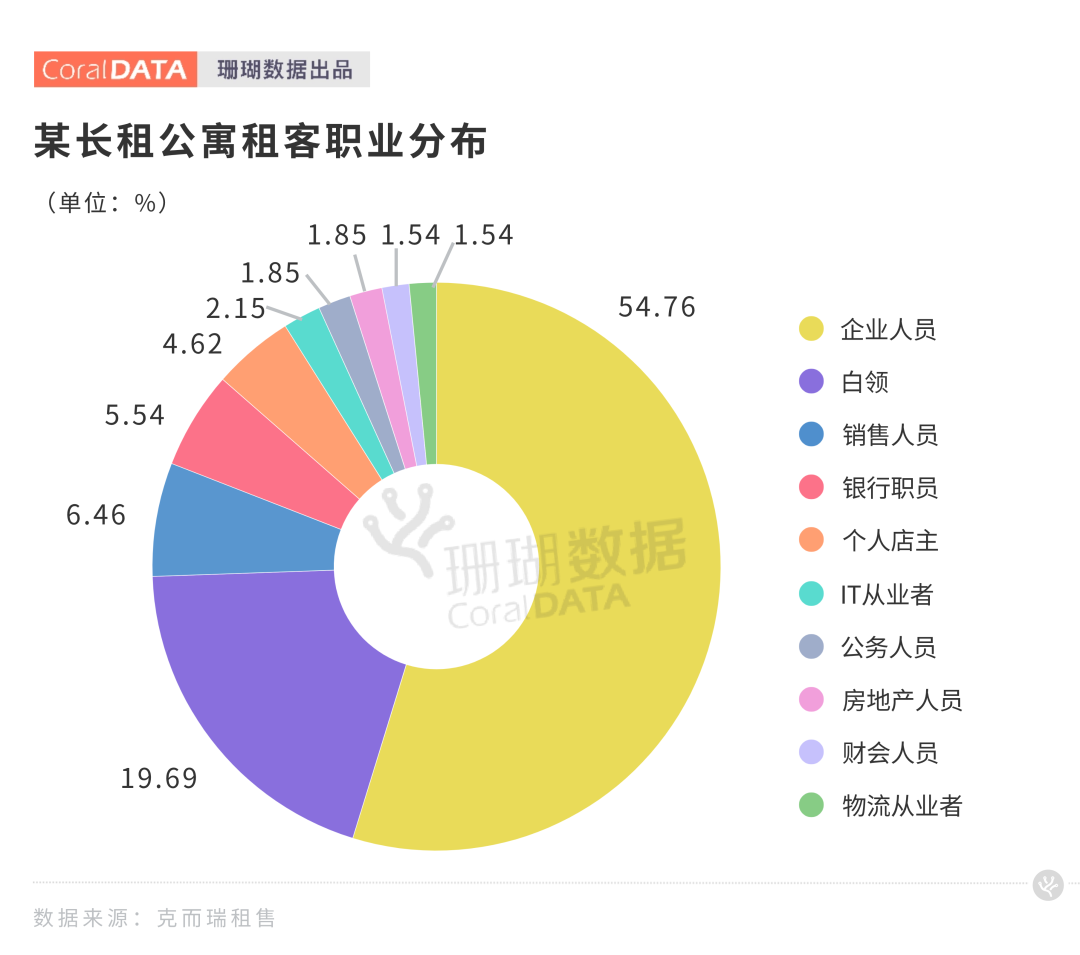

从租客的职业特点来看,以上海静安区靠近市北高新产业园某长租公寓为例,主要是企业员工、职场白领、银行员工、IT从业者、销售人员、公务人员、房地产员工、个人店主等。他们往往也是长租公寓、个人商品住房租赁需求最集中的群体,主要集中在一二线热点城市。这些行业往往创造高薪岗位,但由于外贸下行、电商冲击、消费收缩、行业降薪或裁员,直接冲击租金。

简单来讲,一线城市老旧租赁住房更多(或者叫“老破小”)。2023年8月份启动“认房不认贷”,对一线城市的影响最大(因为二线城市早已“认房不认贷”了),影响主要体现二手住房挂牌量增长(刺激换房需求,也有很多人套现)。短期内,挂牌量暴增,卖房赛道拥挤。

很多二手房要一年半载才能卖掉,于是就产生了“租售房”(一边租、一边卖)和“由卖转租”。

据贝壳不完全统计,2023年10月底,一线城市平台上挂牌“租售房”同比增长了10%以上。但如果是老旧的租赁房源,则面临“既难卖、也难租”的局面。

2020年,重点城市挂牌销售的二手住房中,一线城市楼龄长(10-30年、30年以上)的二手房源占比更大。

楼龄大于30年的二手房,北京和上海占比分别达到12%和14.4%。根据贝壳统计,2022年广州市挂牌在售的二手房中,有44817套楼龄逾“20年+”,占比28%;15-20年楼龄的房子55918套,占比35%;在上海,目前20-30年楼龄的二手房源,在全部在售房源中占比40%。

前面说了,2023年10-11月份,一线城市二手房价出现一波快速下跌的行情。对于很多二手房业主来说,惜售的情绪开始上升,加上年底很多自媒体预测,楼市底部已现,2024年房价将触底。于是,“由售转租”的房源增加,租不掉的老破小,一次性降到位,尽快租出去。

三、除了房源楼龄大,年轻的租客不愿租住,导致降价求租。供给端的变化,更重要的是保租房和长租房的“放量供应”,这在一线城市更加明显。从2017年开始,国家重视“租购并举”住房新模式,强调发展规模化租赁(长租房和保租房),但大规模形成供应,就是这两年的事情。

以上海为例,截止到2023年11月份,已入市的48个保租房项目,在租体量已超过了5.1万套。除了体量大,保租房本身的品相、配套也不差。比如,上海“随申办”平台上有48个在租项目,7个中心城区内共有13个,占比27%,总房源数9279套,接近全市供应量的20%。

根据上海的保租房规划,“十四五”(2021到2025年)上海将累计筹建40万套保租房,截止到2023年底累计供应的只有28万套,大量的房源还在路上。同样的事情,也发生在深圳。近期,据悉深圳城中村统租举步维艰,直接原因是租金下跌让高位压顶的供应筹集不再可行。

当年轻人的消费趋向于节约、精简,租赁支出算是“大额”了,必然成为被砍掉的首选。这些“租金低、卖相好”的保租房,性价比高,自然就成为白领们的选择。于是,保租房就分流了一部分商品房租赁,很多公司白领转向保租房。

分流商品房租赁的,还有长租房。

据克而瑞租售的数据,截至2023年8月,包括北上广深以及杭州、南京、成都、武汉等在内的8个核心一二线城市,集中式公寓规模已经超过86万间。其中,上海集中式公寓规模超23万间,位列8个产生的首位,近一年大量新开房源入市,规模同比增长均超30%。

其实,2016-2021年,保租房也好、长租房也好,如果大规模上市,既对冲上涨的房租,租赁企业也能获得可观收益。但由于当时商品房开发太赚钱,加上存量盘活的收房成本太高,资本大量转向开发市场,租赁住房未能在恰当的时候入市,现在大规模入市,稍有点不合时宜。

而近年来地铁四通八达、产业规划也向外围扩张,租赁企业愿意在沿地铁线布局新项目,租客也愿意在外围地铁沿线租住。于是,中心区租赁成交在减少,而外围的租赁成交在放量。

贝壳研究院等机构发布的《2023三季度中国住房租赁市场发展报告》显示,全国重点40城中有30个城市住房租金挂牌价环比下降,一线城市套均支出同比减少1.8%,二线同比减少1.0%。根据贝壳大数据统计,深圳龙岗和坪山两个租金低廉的区域,住房租赁成交量占深圳全市的比重,分别从2019年的18%和5%,上升到2023年上半年的24%和9%。

同时,南山、福田等高租金的区域,租赁成交量占比则从2019年的23%和19%下降到2023年上半年的20%和15%。很简单,龙岗或坪山的租金只有福田的40%左右。2023年1-10月,广州、上海套均月租金比2022年同期分别减少43元、154元。另外,广州套均月租金支出3000元以上占比减少1.79%,上海套均月租金支出5000元以上占比减少3.43%。

一直以来,各界都言之凿凿地认为,一线城市楼市是最安全、最有投资价值的,甚至是“只涨不跌”的,但近期,不仅二手住房价格领跌全国,租金也领跌全国。当然,房价和租金仍有可能在未来的某个时间再涨回来,但从驱动房价和租金的因素看,笔者认为很难。

很显然,在过去十几年由地产、金融、创投驱动的泡沫经济、镀金时代(背后是货币和杠杆),可能一去不复返了。未来相当长一段时间,我们都不得不为过去的超级繁荣期买单,表现在租金和房价下跌。同时,房屋海量供应、人口出生率下降等基本面因素也表明,回升难度很大。

尽管年轻人还很多,并集中在大城市,都有住房梦,但他们的就业、收入、预期面临史无前例的谨慎和悲观,根本无法支撑还在高位的房价和租金。近年来,国家大力发展保租房,这个方向是对的,只有通过住房保障补短板,才能修复购买力,才能迎来楼市新周期,走出资产通缩。