昨天市场迎来了暴跌,在A股56个行业板块中只有半导体板块是上涨的,并且还位居涨幅榜第一的位置。半导体板块之所以能鹤立鸡群,主要是因为行业风口的发酵以及近期重大利好消息的刺激。今天财报翻译官将介绍一家存储芯片领域中的龙头企业,它就是江波龙。

这家企业的主营业务为嵌入式存储、固态硬盘、移动存储以及内存条等,公司旗下Lexar存储卡的全球市场份额位居第二,Lexar闪存盘的全球市场份额位居第三,这些都彰显了其强大的市场地位。

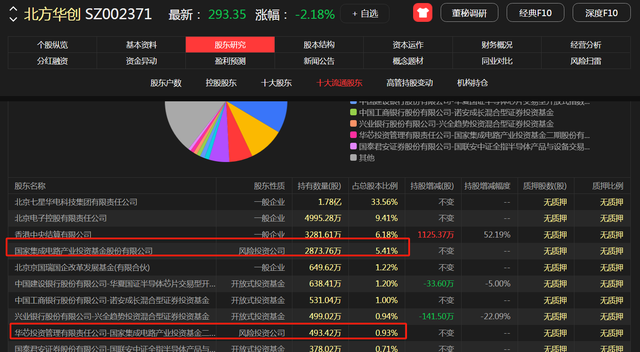

而凭借着在存储芯片领域的强大竞争力,这家企业还获得了国家集成电路产业基金的战略入股,目前,国家集成电路产业基金是其第一大流通股东。

通过分析公司的财报后翻译官发现,这家企业在今年最大的亮点在于,公司收到客户的订单出现了大幅度的增长,并且管理层也顺势扩大了生产,提高了存货的数量,这些都是其未来净利润增长的有利保障。

2023年第一季度,这家企业收到客户的订单只有1,469万元。而到了2024年第一季度,这个数字就达到了4,661万元,同比大幅增长了217%。

我们都知道,在去年半导体行业处在短期产能过剩的状态下,那为什么到了今年这家企业收到存储芯片的订单能出现大幅增长呢?

通过进一步分析翻译官发现,全球半导体存储市场的长期低迷和价格下跌,导致存储上游原厂出现集体亏损,以三星电子为例,2023年上半年其半导体存储业务营业收入下滑58.62%至138.24亿美元。

在此情景下,从2023年三季度末开始,全球前五大存储晶圆原厂均开始采取持续减产措施,叠加下游终端市场进入传统旺季,下游市场需求逐渐复苏,半导体存储产业进入了上行周期。

展望2024年,在上游原厂减产力度维持以及下游需求逐步改善的基础上,半导体存储产业有望实现较强的市场复苏。依据WSTS预测,2024年全球市场规模将同比大幅增长45%,达到1,298亿美元,市场增长动力明显。

所以这家企业收到客户的订单出现增长,主要是因为存储芯片市场需求的增强以及行业的回暖。

因为收到客户的订单出现了增长,所以管理层在报告期内也扩大了生产。

2023年第一季度,公司的存货只有36.72亿元。到了2024年第一季度,这家企业的存货就达到了75.68亿元。这不仅同比大幅增长了106%,还创出了历史新高。

因为存货里包括了生产存储芯片的原材料、产成品和半成品,把存货卖了加上毛利润就是这家公司的营业收入。

因为这家企业是先收到了客户的订单,然后再进行生产的,所以这些存货应该都能被卖掉,而这家企业未来的净利润也一定能出现增长。

通过用公司的毛利率和净利率进行换算后翻译官发现,如果这些存货都能被卖掉的话,这家企业将赚到8亿元的净利润。

而在2024年第一季度,公司的净利润为3.84亿元,同比大幅增长了237%。

这家企业目前的净利润在存储芯片概念板块74家上市公司中排名第2位。这个名次非常高,说明其规模相对来说很大。

如果再加上把存货卖掉赚回来的这8亿元的利润,那么这家企业在今年中旬的净利润将接近12亿元。所以公司今年净利润的增长以及创出历史新高几乎成为了事实。

在本文的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业的估值情况。

2024年第一季度,公司的市盈率为24倍。这说明如果管理层把每年通过销售存储芯片赚到的利润都分给股东的话,股东只需要24年就能回本。

而这家企业目前的市盈率在存储芯片概念板块74家上市公司中,从低至高排列位居第5位。这个名次非常高,说明如果按市盈率的口径,这家企业的估值相对来说比较低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为5.8倍,这说明这家企业目前的市场价格是其成本的5.8倍。

而公司目前的市净率在存储芯片概念板块74家上市企业中,从低至高排列位居第66位。这个名次比较低,说明如果按市净率的口径,公司的估值略微偏高。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润不仅出现了增长,而且公司还收到了大量的客户订单,同时管理层也顺势扩大了生产,提高了存货的数量,所以这家企业今年净利润的增长以及创出历史新高都将是大概率事件。

但是由于公司市净率的排名比较低,所以通过综合判断翻译官个人认为这家企业的估值略微偏高。

而近期市场明显处在调整当中,所以在本周如果市场继续下跌,以及半导体芯片板块偃旗息鼓的话,那这家企业也很难会有表现。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。