中共中央政治局5月27日召开会议,审议《新时代推动中部地区加快崛起的若干政策措施》。会议指出,要深刻领会党中央战略意图,始终紧扣中部地区作为我国重要粮食生产基地、能源原材料基地、现代装备制造及高技术产业基地和综合交通运输枢纽的战略定位,着力推进各项重点任务,推动中部地区崛起取得新的重大突破。

看到这个消息,我们可以感受到,产业端的“大招儿”在路上,钢铁产业的持续转变会变成常态化。前段时间的各种地产暖风频吹、资金要求6月底之前一定要变成实物工作量、发行超长期特别国债,等各种政策,落在二三季度中。这就会带动需求增加,托底钢价。

图片来源网络,仅供展示

短期来看,市场多重因素交织,目前钢坯利润有限。钢企铁水多流向成品材,钢坯外卖投放量有限;终端需求释放仍较为有限,成品材出货难持续性向好,下游调坯企业轧制利润倒挂,开工率下滑,对钢的需求量减少;目前钢企利润有所修复,焦炭受煤炭安全检查等因素影响,继续提降落地可能减弱,或博弈状态,矿石价格或多随下游波动,成本短期相对坚挺。

汇丰银行澳大利亚、新西兰和全球商品首席经济学家认为,大宗商品价格似乎已经度过了本轮周期的低谷。随着工业指标转为更加积极,需求似乎正在上升,而供应却受到挤压。汇丰银行模型显示,我们从‘弱牛市’转向‘超级牛市’阶段的可能性正在增加。

整体大宗商品正在摆脱“过渡期”。钢协党委副书记、副会长兼秘书长姜维提出,“一个成熟的中国钢铁必将在经历各种周期历练后诞生”。当前,钢铁行业处于新一轮下行周期,也是深度调整期,如何走出、多久走出周期,实实在在地考验着行业的“智慧”与能力。对比国外,日本制铁等企业也曾经历过同样的阶段,这是行业“涅槃重生”的必经之路。

而目前国内钢材市场正在逐渐从传统旺季向淡季转换。市场成交处于明显不稳定状态,同时由于季节性天气因素影响区域分化和品种成交分化愈加明显,建材市场成交存在走弱迹象,而板材市场成交维持着较强的韧性。

国内钢市的“结构性调整”或将是国内经济转型升级在钢铁行业中“最为直接的反映”,但其深层次的目的就是不断推动钢铁行业高质量发展,通过品种结构优化实现国内钢铁行业“高品质盈利”的终极目标。

产业层面,近期铁矿现实供需基本面中性偏弱。供给端,海外主流矿发运环比回升,非主流发运贡献较大同比增量,帮助港口库存快速累积;需求端,下游钢厂高炉复产相对谨慎,铁水产量近期已基本完成筑底。

原料端焦煤价格企稳反弹,使得焦企利润下滑,焦企增产空间受限,而近期宏观支撑较强,随着市场情绪回暖,钢厂补库积极性提升,且焦煤价格企稳,焦炭成本支撑显现,焦企心态有所转变,预计短期内焦炭市场或维稳运行。

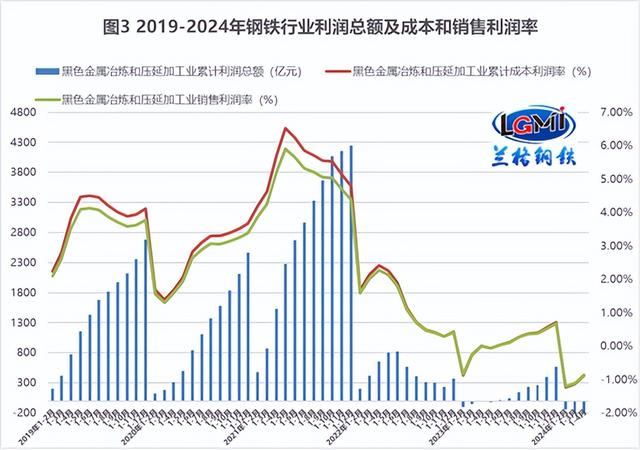

图片来源网络,仅供展示

现实供需基本面虽显宽松,但当前宏观预期支撑依然较强。近期国内再度出台地产刺激政策,近日财政部也发布超长期特别国债相关发行安排,这对于黑色下游的地产和基建等终端板块的需求预期形成有效支撑。

冲高之后展开震荡反复,振荡区间逐步收窄,则继续关注短期支撑区间运行阶段,走抗跌式震荡反复收敛之后,然后继续走向中继上涨趋势结构中。