上证指数不断逼近2700点整数关口,距年内最低点 2635 点已不足百点。在去年年底经济开始修复且政策相对宽松之时,投资者纷纷发问,当前市场的投资时钟处于哪个阶段呢?

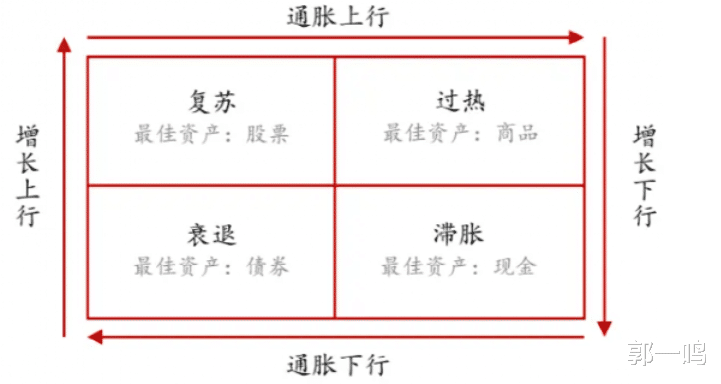

众所周知,股市呈周期性波动,在这种周期波动中,人们常借助 “美林时钟” 及其改进版本对市场进行分析判断。“美林投资时钟” 简单来说,是依据经济增长(GDP)和通胀(CPI)的变化划分不同周期。一般而言,GDP下行且CPI下行被称作衰退期,此时最佳资产配置为债券;而当GDP开始企稳、CPI触底回升时则为复苏期,这个阶段股票市场机会较多。

对于经济的跟踪判断,由于 GDP 数据是季度性的,滞后性较强,所以大家通常采用制造业采购经理指数(PMI)这一提前性指标。根据统计局最新数据,3 至 4 月制造业表现出色,PMI一度回升至50.8,但自5月起,因终端需求不佳,制造业再度走弱,最近四个月均处于荣枯线以下,8月PMI仅为49.1。在去年年底复苏及今年一季度回暖的趋势下,二季度以来却逐渐走弱,不仅未看到需求走强的信号,反而出现阶段回落的风险,经济增长也重新回到弱复苏的区间下沿。

通胀方面,2024 年8月份全国居民消费价格(CPI)同比上涨 0.6%,环比上涨 0.4%;全国工业生产者出厂价格(PPI)同比下降1.8%,环比下降0.7%。

从数据来看,8月CPI 同比涨幅扩大,但环比涨幅略有回落;PPI 同比数据下降 1.80%,跌幅进一步扩大。8月CPI 较上月温和回升,主要是受天气影响,食品类价格得到支撑,从而推动CPI 同比上行。而PPI 方面,由于内需不足以及输入性因素共同作用,同比降幅继续扩大。

后期来看,CPI可能因猪肉价格环比上行而继续得到支撑,但 PPI 或许会因内需不足以及海外降息周期影响大宗商品下行而受到抑制。

由此可见,经济增长由之前的回升转为走弱,CPI虽触底回升但PPI回升后又走弱,甚至跌幅明显扩大。当前我们虽处于复苏期,但实际上修复力度依然较弱,看不到明显的改善迹象,当前投资时钟的正向效应并不显著。这也正是A股自今年年初持续上行并上演春季行情后迎来整体回落的重要原因。因此,对于市场而言,在复苏力度不强且尚未看到经济转向过热的信号之前,股市整体仍处于布局和配置阶段,而非收获时节。

当然,由于 “美林投资时钟” 是舶来品,很多人对其在中国的应用并不认可,认为它并不适合国内市场。所以,我们可以引用另一个所谓的投资时钟进行对比分析,即 “货币 - 信用” 时钟。

这这个时钟主要从央行货币政策角度出发,将央行货币政策边际宽松定义为 “宽货币”,边际收紧定义为 “紧货币”。对于信用,可以粗略理解为信用投放的多少,一般用 M2 同比增速和社融存量同比增速来判定 “信用” 的宽与紧。“货币 - 信用” 时钟一般分为四个状态:“宽货币、紧信用”“宽货币、宽信用”“紧货币、宽信用”“紧货币、紧信用”。相对来说,在 “宽货币、宽信用” 时期,对股市较为利好;而在 “紧货币、紧信用” 过程中,对股市不利。

从政策周期来看,当前市场处于明显的宽松周期,但二季度也曾一度出现 “紧货币” 的信号,尤其是降息一度推迟以及央行出手卖债,与一季度的宽松态势有明显不同。不过,从三季度以来的一系列信号可以看出,政策正在重回宽松的轨道上。在信用方面,7月最新社融 TTM为32.4万亿,近几个月基本没有增长,相比年初36.1万亿的高点回落了近4万亿,与3月的 33.8万亿相比也明显回落。从总量来看,信用扩张力度明显不如去年同期,宽信用继续受阻。

因此,当前政策仍以 “宽货币” 为主,但期望的宽信用效果不佳,仍处于 “紧信用” 向 “宽信用” 努力过渡的时期。由于 “宽货币、紧信用” 期间,股市的表现仍具有一定的不确定性,但在逐步向 “宽货币、宽信用” 转变的趋势下,仍是重要的布局和配置时期。

总之,通过对 “美林投资时钟” 以及 “货币 - 信用” 时钟的粗略分析,结合当前 A 股市场的基本面和具体位置来看,尽管市场持续走低,但当前市场具备一定的配置和布局时机。不过需要注意的是,在多方积极信号不明以及基本面和流动性还不强的基础上,收获期仍需进一步耐心等待。

一群不要脸的