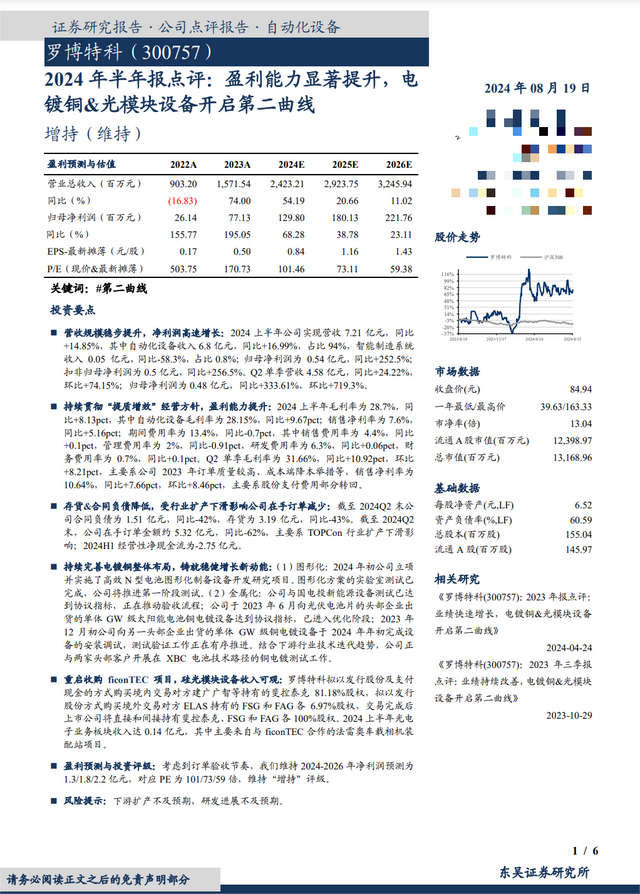

泉果基金:

罗博特科

调研摘要:

1、硅光技术是不是未来的最有优势的方向?

答复:您好!伴随着海量数据时代的来临,行业对高速高密、低功耗和低成本的网络解决方案需求大幅提升,硅光作为一项突破性技术成为解决上述难题的有效途径之一。以光模块为例,由AI大模型带动的800G以上高速硅光模块加速导入数通市场,成为目前硅光模块的主要应用场景之一,其发展前景广阔;随着光电子产业及技术的不断发展,硅光是目前头部厂商最为关注及加大投入的技术方向,其应用场景也在逐步拓展,发展速度较快。感谢您对公司的关注!

2、根据贵公司披露的战略定位,贵公司将ficonTEC的业务领域归类为泛半导体设备业务板块,请尽量把ficonTEC的产品应用,市场空间,介绍的更加完整一些,之前听您强调过其应用范围远不止在光模块领域,甚至包括量子通信领域等。

答复:您好!ficonTEC主要从事半导体自动化微组装及精密测试设备的设计、研发、生产和销售,为光芯片、光电子器件及光模块的自动化微组装、耦合以及测试市场客户提供高精度自动化设备和相关技术服务。其下游应用领域主要包括光连接、光感知、光计算三个方向,其中光计算领域的应用包含在光子/量子计算及通信方面的应用;其产品包括全自动光纤预制设备、晶圆级/芯片级0.3-0.5umIR倒装贴片设备、全自动透镜/光纤等光器件耦合及贴装设备或流水线、晶圆级/芯片级全自动光电混合测试设备、Inspection全自动镜检设备、Bar条堆叠设备(Stack/Unstack)等。其中,测试设备区别于半导体知名测试设备提供商比如:美国的泰瑞达主要针对电性能测试领域,而ficonTEC是目前唯一可以提供量产化的光电集成测试解决方案的公司;当然耦合这块技术,是大家对ficonTEC最为熟悉的方面,ficonTEC超高精度的全自动耦合技术全球领先,感谢您对公司的关注!

3、ficonTEC封装、测试设备的技术优势在哪里?

答复:您好!目前,国内全自动高精度耦合设备市场主要依赖进口,主要采用人工或者半自动化耦合设备的传统模式,在精度、速度、良率等方面与国外存在较大差距。而ficonTEC的耦合设备可以提供纳米级精准定位及耦合技术,目前耦合精度可以做到5-50nm级别,此外耦合效率和良率指标等指标方面,均具有全面的技术领先优势。晶圆级测试设备方面,ficonTEC可以提供全球独有的光电异面测试技术;在芯片级测试设备方面,ficonTEC可以提供独家的多通道测试技术,即可实现16通道同步测试,极大地提升了测试效率。随着硅光、CPO技术方向的快速发展,光电子集成水平要求越来越高,相应对制造工艺的精度控制要求也越来越高,ficonTEC的封装测试设备凭借其卓越的精度、超高的效率及良率,在这一转型过程中展现出了强大的竞争优势。详细的细节情况详见公司披露的重组报告书(草案修订稿)中的内容,感谢您对公司的关注!

4、请问ficonTEC目前的订单状况如何?下游需求端的有什么新的变化吗?

答复:您好!根据公司在7月底重组报告书(草案修订稿)中的披露,截至2024年5月末,ficonTEC在手订单金额约6,752万欧元,之后陆续有新签订单,当然收入也在不断确认。目前,基于AI的驱动使得光子、光电子行业技术向集成度要求更高的硅光、CPO 等方向发展趋势更加明确和加速。因此对ficonTEC的设备需求亦显著增长,在手订单持续增长。关于新的变化方面,主要体现的国内,除了海外订单的持续增长,国内的需求增速较大,出现了部分新的代工类型的客户,ficonTEC也在积极加强拓展国内业务,积极匹配亚太地区的客户痛点和需求,具体情况公司将根据相关要求持续信息披露,敬请关注。

5、请问德国公司收购成功以后,是否会将部分产能转移到国内,公司将采用什么措施来缓解目前产能不足的问题?

答复:您好!在未来产能的规划方面,一方面 ficonTEC会根据下游客户的需求来做一定的产能规划;另一方面,我们会积极推动重组并购事项的落地,力求在重组并购事项完成后加快中国总部研发、生产、服务团队建设,快速实现国产化落地,通过国产化降低生产成本,并发挥地域优势服务亚太客户,对中端产品线进行覆盖。同时,利用国产化迅速提升产能,支撑全球业务增长。感谢您对公司的关注!

券商研报:

芯碁微装

调研摘要:

1、今年PCB设备需求是怎样的?

答:PCB设备主要有两种需求,包括新产线建设需求和原有产线升级迭代需求。东南亚周边,特别是泰国区域PCB企业批量建厂新增设备需求较好,预计约在全年PCB订单三成以上。境内设备订单中迭代升级的需求较以往年度增加。

2、PCB头部客户稼动率怎么样

答:从今年二季度开始,PCB头部客户稼动率在80-90%以上。

3、PCB产线升级改造需要升级哪些装备?

答:PCB原有产线升级,涉及到的曝光、刻蚀、显影、钻孔、检测设备均需要配套升级,其中曝光设备包括内外层线路及阻焊层设备的升级,在设备支出中占比较高。

4、二期园区产能提升情况如何?

答:公司二期园区产能约为一期的2-3倍,二期园区预计今年年底完成基建工程,接下来将尽快完成园区装修并投产,整体建设节奏紧凑,预计于明年年中释放产能。

5、新品键合设备的单价和进展如何?

答:公司键合设备能够实现热压键合,目前支持的最大晶圆尺寸为8英寸,采用半自动化操作,可运用于先进封装、MEMS 等多种场景用,今年下半年将有设备出货,设备单价预计在数百万级别。

券商研报:

银轮股份

调研摘要:

一、国际化过程对地缘风险的应对有何措施?

答:公司对于地缘风险影响已做充分预判,并采取不同的策略进行应对。当前公司建立了“属地化制造,全球化运营”的体系,积极实施供应链全球化战略,目前关键材料均已建立或即将建立海外供应链。上述措施使公司具备了有效应对风险和加速获取海外客户订单的能力。

二、上半年北美银轮已实现扭亏为盈,公司目标未来几年海外属地净利率要高于国内?在当前竞争激烈的市场环境下,如何实现这一目标?

答:公司通过十五年的积累在海外投资建设多个属地工厂,这些扩建是基于全球化发展的趋势,在这个过程中,公司也经历很多曲折,并总结到宝贵的启示,那就是运用好中国元素。关于如何实现海外净利率高于国内,首先公司海外客户主要是国际一流的头部企业,这为后续海外市场的扩展提供了强有力的支持。此外,公司在欧美市场的客户基础稳固,这进一步增强了我们的市场竞争力和盈利能力。后续公司将大力推进精益生产和供应链建设,通过内部挖掘不断降低成本,以提高盈利能力。

三、海外属地未来三年营收展望?采取哪种运营模式?有哪些风险需要预防?

答:据公司海外发展五年规划,预计到2028年海外属地收入占比达40%以上,公司总体上采取轻资产运行模式,厂房以租赁为主,纯产线投资,投入产出比大概1:4或5,以此推算,在目前已有投资基础上,预计后续还需要增加投资。关于海外风险,合规经营风险是首要,要求海外子公司完全遵守当地所有法律法规。

四、公司在机器人热管理领域已获得多个专利,未来具体的产品规划和落地节奏怎样?

答:公司在北美与头部机器人制造商有交流,目前对热管理功能的需求存在,但尚未达到需要完整热管理系统的程度。公司将继续跟进这一领域的发展,截止目前已布局多个预研项目,并拥有关键专利比如仿生热管理等,随着机器人在物流、医疗、零售等行业中的应用增加,功率消耗和复杂性上升,热管理的重要性也会逐步提升,未来我们会根据市场需求调整产品开发节奏,确保我们在市场需求增大时,占据技术领先地位。

五、公司数字与能源业务从放量节奏来看,先是哪些业务?先放量的这些业务里,主要客户有哪些?数字能源业务的竞争优势?

答:1、今年数字能源分领域业务放量排序预期是热泵>储能>风光电>数据中心>超充;明年分领域放量排序预期是储能>数据中心>超充>热泵>风光电;主要客户有北美大客户、美的、比亚迪、中车、阳光电源、宁德时代、吉利、广汽、远景等等。

2、公司在数字能源业务中的核心竞争力在于其全面的产品布局和强大的技术能力,以及中美两地的制造能力和研发团队,使公司数字能源热管理从0到1以及从1到10各个阶段都具备竞争力。

券商研报: