2023年1-12月的综合库存增量应该达到42万台,处于历史高位。2024年1季度的厂家销量-保险量-出口量的剩余库存量较大。2024年5月的库存大幅增长4.29万,库存充裕。

2、全国新能源商用车市场销量分析

2023年新能源商用车整体呈现1-4月份因补贴退出的影响形成低位,5-12月份又强势增长的特征。2024年1-2月份回归正常月度走势,3-5月节后开局也呈现了快速回升的较好增长局面。

3、新能源商用车渗透率

2024年1-5月份,新能源商用车在商用车渗透率达到15%的水平,相对于去年实现了较好提升。

5月份新能源渗透率达到19%,相对于去年的9%,提升10个百分点,表现相对较强。

从2019-2021年,整个新能源商用车的渗透率在3%左右水平,2022年达到9%,2023年达到11%,今年1-5月份达到19%的良好水平,体现了新能源商用车强势增长良好态势。

2024年卡车新能源渗透率11.3%,客车55%,较同期均有小幅提升。其中轻卡和轻客的电动车渗透率提升较大。

4、商用车市场变化分析

商用车的卡车和客车结构相对稳定。卡车中的轻卡表现较好,而重卡在去年深度调整后的今年走势较强。

客车中的轻客走势较强,大中型客车持续萎缩低迷。5、商用车能源结构分析

商用车的新能源渗透率总体较低,插混基本没有市场,纯电动表现较好。今年大中型客车的燃油车明显回升,实现了后补贴时代的回归燃油车需求。

氢能源的商用车靠补贴拉动销量,只有大客车的补贴高,但氢能源总体表现一般,商用车电动化表现较好。6、商用车竞争结构变化分析

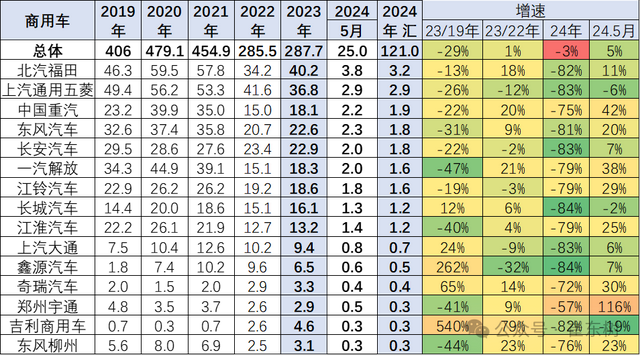

商用车企业主要是轻卡企业支撑销量,福田和五菱是商用车的主力,分别在轻卡和微车市场销量较强。

7、中重型卡车区域市场结构

国内市场中重卡市场表现最为优秀的应该是一汽、重汽、东风等企业,重卡总体表现相对平稳,徐工和三一重工、宇通等部分重卡二线车企电动车渗透率提升。

8、轻型卡车区域市场结构

轻卡市场主要是在东部-华北和中部长江地区表现较强。

新能源轻卡主要的市场还是在东部—华南市场、西南和华东市场表现相对较强,而京津沪的直辖市市场总体来看今年出现了相对有所下降的情况。

国内轻卡的主力厂家仍然是福田、五菱、江淮汽车、重汽以及东风、长安等企业。尤其是近期五菱和长安等这些小微卡逐步上升到小轻卡的市场表现相对优秀。

新能源轻卡的主力企业是吉利汽车以及山东唐骏等,尤其是吉利汽车近两年在新能源轻卡表现相对极其优秀。9、轻型客车区域市场结构

国内轻客市场的销售区域主要是经济相对发达的华南地区。受路权政策约束,京津沪的燃油轻客销量出现萎缩,尤其是华南市场,燃油轻客的市场快速萎缩。

新能源轻客主要是发达地区的需求较大,华南地区新能源表现较强。

轻客的主力厂家主要是江铃汽车、上汽大通、北汽福田、长安汽车等企业,其中江铃汽车保持绝对优势地位,但是新兴势力的吉利商用车和重庆瑞驰的新能源轻客表现较强。

10、大型客车区域市场结构

大中客市场近期表现较强,在中西部市场总体来看表现不错。

新能源大中客市场渗透率较高的主要是京津沪、华南和长江中游市场,其它地区表现一般。

大中客的主要厂家还是宇通、金龙等企业表现相对优秀,尤其是宇通和金龙的传统燃油车表现较强。中通、福田等企业表现相对也是不错的。

新能源大中客渗透率高的企业主要是二线企业,主力企业都是燃油车的新能源全面发展的,且主力企业的燃油车市场不错。附:近日信息合集*2024年1-5月中国汽车出口市场分析

*5月乘用车细分市场车型走势

*全国乘用车市场5月末库存329万台、库存56天

*车市扫描-2024年22期(6月11日-6月16日)*新能源车锂电池市场分析-2024年5月

*2024年1-5月汽车生产增7%,消费增0.2%,5月新能源汽车92万渗透率39%

*5月汽车细分市场走势和厂家竞争表现分析*全国新能源乘用车2024年5月批发90万零售渗透率47%*乘用车价格段市场结构分析-5月

*车市扫描-2024年21期(6月3日-6月10日)

*全国乘用车市场5月运行特征分析*【月度分析】2024年5月份全国乘用车市场分析*百年大变局下的车企要卷,但人要生活

*汽车行业对人才的需求更多元

*5月汽车进出口快报

*2024年4月二手车168万台增15%

*2024年价格战降温、市场回归促销战

*车市扫描-2024年20期(5月27日-6月2日)

*【新能源】2024年5月新能源乘用车厂商批发销量快讯*乘用车新车的分级测算探讨—5月*2024年中国汽车出口海外部分数据跟踪-4月

*2024年1-4月中国占世界新能源车份额64%

*2024年4月中国占世界汽车份额34%*2024年4月新能源车下乡市场分析*车市扫描-2024年19期(5月20日-5月26日)*2024年1-4月汽车行业收入3万亿,增8%、利润1428亿增29%、利润率4.6%*【乘联分会论坛】2024年4月皮卡市场分析

*2024年1-4月中国汽车进口21万降8%

*全国充电桩市场分析-2024年4月*新能源车车险要用大数据优化测算*新能源车发展的瓶颈改善分析*中国汽车出口的对比分析*汽车以旧换新补贴实施细则发布是重大利好*北京国际车展-中国汽车一定会全球化发展*报废更新和以旧换新推动汽车消费高质量发展*2023年中美汽车经销商业绩对比分析*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*公安部上牌和驾驶员数据分析-2023年1-12月*2024年第1批新能源车免车购税目录分析

*2023年1-12月全国汽车市场召回状态跟踪*汽车保有上牌报废出口分析