掌阅科技作为数字阅读行业的领军企业,其业务范围涵盖了技术服务、软件开发、版权代理、广告发布等多个领域。公司专注于数字阅读平台的建设和运营,通过提供丰富的数字图书内容和智能化服务体验,服务于全球150多个国家和地区的用户。掌阅科技的主营范围包括互联网信息服务、第二类增值电信业务、出版物零售与批发、网络文化经营等,其中,数字阅读和版权运营是公司的核心业务。

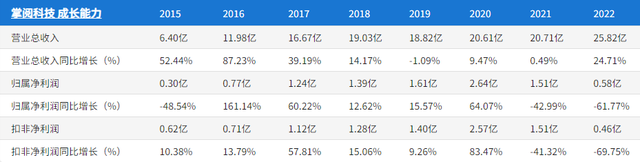

在财务指标方面,掌阅科技2022年实现营业收入25.82亿元,同比增长24.71%,显示出公司业务的稳健增长。然而,归属于母公司股东的净利润为0.58亿元,同比减少61.77%,这可能反映了公司在成本控制和盈利能力方面面临的挑战。2023年上半年,公司营业收入为12.68亿,同比增长6.95%,但净利润为3,824.84万元,同比下降3.70%,表明公司在提升收入的同时,净利润增长放缓。

掌阅科技在行业中的优势在于其强大的内容生产能力和用户基础。公司拥有丰富的网文IP储备,通过多年的数字阅读业务积累,已形成了完善的内容孵化生态体系。此外,公司在短剧业务上的布局也显示出其在IP衍生产业链上的深入探索。掌阅科技的短剧业务已建立起专业的生产运营体系,有望成为公司新的增长点。

在同行竞争对手方面,掌阅科技面临着来自宣亚国际、华媒控股、龙版传媒等企业的竞争。根据杜邦分析比较,掌阅科技的ROE和净利率均低于行业平均水平,这表明公司在盈利效率方面有待提高。同时,公司的市盈率和市销率也高于行业平均水平,这可能意味着市场对公司的估值较高,投资者对其未来增长潜力持乐观态度。

掌阅科技的最新股价表现强劲,最近一个月累计涨跌幅达到92.48%,显示出市场对其业务发展的高度认可。然而,投资者在考虑投资时,也应关注到公司面临的风险因素,包括数字阅读行业监管政策的调整、市场竞争的加剧、市场推广成本的上升、数字内容遭受盗版侵权的风险以及业务模式转型和创新的风险。

综合来看,掌阅科技在数字阅读领域具有较强的竞争力和品牌影响力,其免费阅读业务和短剧业务的发展前景广阔。公司通过不断增强优质内容储备和多元化的业务布局,有望在未来实现收入和利润的双重增长。然而,公司也需要在控制成本、提升盈利能力和应对行业风险方面做出更多努力,以维持其在行业中的领先地位。