01

新“国九条”后,拥抱高股息央企投资机遇

本次出台的《意见》是资本市场的第三个“国九条”,提出强化上市公司现金分红监管。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。根据中证指数数据,央企与地方国企2023年分红总额合计为1.58万亿元,占市场分红总额近四分之三;央企在分红连续性与增长性表现优秀,超57%上市公司连续5年分红,近五分之一上市公司连续3年红利增长,体现其较高的分红质量。在政策推动和央企估值重构背景下,央企有逐步扩大分红力度的趋势,高股息央企蓝筹企业或迎来黄金时代

02

央企股东回报指数,一键打包高分红央企资产

中证国新央企股东回报指数(代码:932039)聚焦50家国务院国资委下属现金分红或回购总额占总市值比率较高的上市公司,综合反映了高分红央企上市公司的表现。央企股东回报指数成份股中,在1000亿以上的权重占比36%,在500亿以上权重占比46%。央企股东回报指数总市值超过8万亿,成份股总市值中位数474亿,高于中证500,成份股总市值平均数1605亿,略低于沪深300,明显高于中证500和中证1000

03

重仓央企实力领先、低估值高分红的行业板块

央企股东回报指数聚焦国资委下属央企,重仓行业包括钢铁、建筑装饰、煤炭、交通运输、公用事业、石油石化、机械设备等行业,这些行业均是央企实力较为突出、低估值高分红的板块。且其主投顺周期,随着未来经济逐渐企稳复苏,顺周期资产有望率先迎来估值修复,同时行业分布较为分散,也为其提供较强的抗风险能力

04

高分红+低估值,估值分红两手抓

当前央企股东回报指数近12月股息率达3.98%,高于沪深300、上证指数、中证500等市场主要指数。同时市盈率为10.68倍,低于上述市场指数。未来央国企上市公司有望在政策的引导下,继续提升分红意愿和能力,并且通过市场化增持、回购等手段向投资者传递信心、稳定预期。这些一定程度上能够说明低估值、高分红的央国企未来有较大的增长空间

05

近五年盈利能力突出,2018-2023年ROE均稳定保持在8%以上

央企股东回报指数2018-2023年ROE水平均稳定保持在8%以上,体现出较好的盈利水平、盈利稳定性。展望未来,央企分红水平仍有增长空间,市场上已有部分央企开始增加分红频率,提高派息比例

06

历史业绩表现突出,过去五年历史年化回报超9%

央企股东回报全收益指数过去五年累计涨幅54.89%,过去五年历史年化回报9.44%,指数过往表现突出;从单年度业绩表现来看,过去五个完整年度,除了2022年外,其余年份均上涨,2023年在市场整体下跌的背景下,央企股东回报全收益指数更是逆势上涨4.09%

07

市场下跌中展现较好的抗跌性

央企股东回报指数整体最大回撤水平优势明显,过去七个完整年度最大回撤仅-24%,大幅低于主流宽基指数的回撤水平。在市场出现整体下跌的2018年、2022年,央企股东回报指数跌幅更低,2018年仅下跌11.79%,而其他主流宽基指数下跌幅度均在-17%到-24%的范围内,2022年仅下跌6.89%,下跌幅度更低,展现出较好的抗跌特征

08

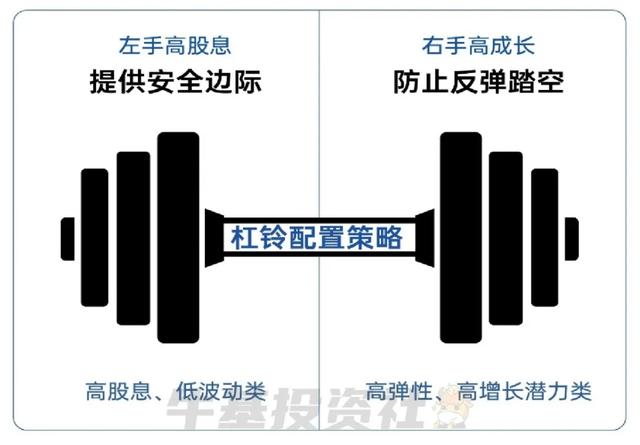

用杠铃策略应对市场的不确定性

到这里,相信大家对央企股东回报指数已经有比较充分的了解了。目前在A股市场整体处在“向下有支撑,向上弹性偏弱”的状态下,进可攻、退可守的“杠铃策略”仍然是比较有效的配置策略之一。高股息资产作为杠铃的一端,力争追求稳健,强调防御属性,还是值得大家关注的喔

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。