小编原本以为,所有的存量房贷利率都是按照最新的LPR减去30个基点来计算的。但后来发现,这个想法太天真了。

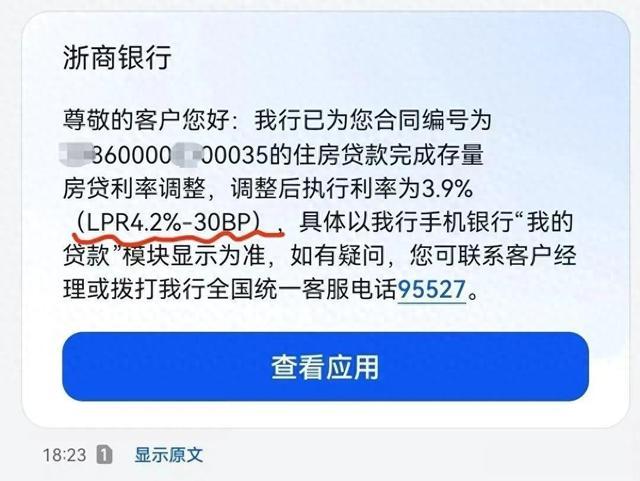

事情是这样的,有个铁粉私信小编,说他的房贷利率是LPR减去30个基点,小编觉得这很正常。他接着问,最新的LPR是多少,小编告诉他,一年期的是3.1%,五年期的是3.6%。他疑惑地问,那减去30个基点不应该是3.3%吗?小编一算,确实没错。但他发来一张图,上面显示的LPR竟然是4.2%!

小编当时就懵了,4.2%的LPR是2023年6月的数据,难道时间线错乱了?

降低存量房贷至LPR减30BP的政策是9月24日发布的。到了10月上旬,很多银行都发布了存量房贷调整公告,包括某地方商业银行。

这位铁粉的房贷利率调整后是3.9%,面对他的疑问,小编只能说,这事得你自己去银行问问,为啥LPR不是3.6%而是4.2%。

小编粗略算了下,100万的贷款,分240期还,如果按照LPR3.6减30BP,每月还款5697.35元;如果按照LPR4.2减30BP,每月还款6007.24元,差了309.89元。

银行的盈利模式是靠存贷款的利息差。活期存款利息0.1%,一年期贷款利息3.1%,利息差就是3%。再加上银行资金成本1.22%,银行的毛利润大约是1.78%。六大行一年期的存款利息最新是1.1%,这个数字大家都能算出来。商业银行的平均净息差二季度的数据是1.54%,大型商业银行是1.47%。所以,新增贷款利率和存量贷款利率降了,存款利息也跟着降。

至于某地方商业银行的LPR为啥还是4.2%,这可能要看当时存量房贷客户和银行签订的合同,或许是合同的问题,或许是银行的问题——银行的事,谁能说得清呢?这件事给其他存量房贷客户提了个醒,你的LPR是4.2还是3.6,最好看看银行发的短信,如果银行没发通知,还是打个电话给银行确认一下。毕竟,银行的小算盘,是不会主动告诉你的。