芯片在卷对手,光伏的对手没几个了

芯片在卷对手,怕什么?

2014年2月,我在博客上发文,说中国新能源汽车未来有1200多倍的增长空间。这个数据太大了,大得没有人相信(2013年全国销量不到2万辆)。但现在大家都相信新能源汽车未来会有2500万辆甚至三四千万辆,可是市场空间不可能再有1200倍。

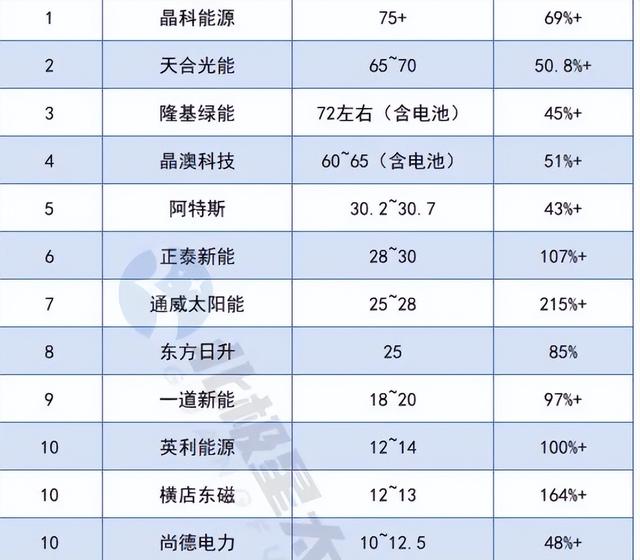

前天的文章讲中国芯片的未来空间,有人担心会重演光伏的格局,卷死对手,也卷死自己。呵呵。光伏会卷死自己吗?未必。

讲两点:第一点,中国早年装的废弃的光伏电池板,正在为人类做出贡献。在国内,这些电池板发电效率低,折旧计提完毕了,重新装的效果更好。老电池板拆下来,成本几近于零。但这些并非没用。哪里有用?非洲和南美等贫穷的农村,他们那里有大用。这些东西运到他们那里后,很便宜,各家各户只要装上几块或几十块光伏板,再加个储能装置,手机充电有了,家里晚上用电也有了,简单的家电也可以买了。因此,中国废旧光伏电池板在为贫穷国家的发电事业做贡献,给人类带去光明和希望。第二,中国光伏发电的成本在急速下降,现在有的跟煤电差不多,有的比煤电低,然后光伏发电站还能改造中国西部的沙漠,让有些沙漠恢复成草场,生态扶贫效益显著。

为什么光伏电站能改造沙漠?因为光伏电池板架在上面,对阳光起了一个很好的遮挡作用,沙漠水分蒸发大幅度下降。光伏电池板上的沙尘需要定期清洗,以保持较高的发电效率。而水清洗完后,就给下面的沙地浇了水,然后就长出了草,长高了就可以放羊,改善周边农村就业条件,扶贫效果显著。周边农户就可以在光伏发电站安排少数人上班,然后让羊吃光伏电池板下的草,这样就有了发电效益,有了就业,有了养羊,生态也改善了,于是就形成了正向的循环。

因此,光伏还会得到很大的发展,而不是相反。光伏企业现在卷,那只是暂时降价幅度大导致毛利率被打得厉害,利润被打没了。未来不会是这样。想想当年有多少家电企业死掉了,但现在活下来的,都活得挺好的。别担心,光伏企业现在是拼内功的时候,谁内功强,谁活下来。

所以看问题不能只看眼前,要看未来。只看眼前,有的人就活不下去了。

我们一直在坚守进行公司研究。去年提出低定位守正,高成长布局。其中低定位主要是两低一高,两低是低市盈率,低市净率,一高是高分红。这恰恰是去年到今年走得最好的。那么现在我们在盯高成长和硬核科技的。估计在未来的大牛市决战中,最终决定胜负的应该是这两块。

高成长为什么必须研究,因为公司成长,如果最开始年收入是5亿,每年增长30%,第10年收入就能达到68.45亿。5亿的情况下,如果净利率达到20%,就是1亿元,那么68.45亿时会有多少净利润呢?应该会超过15亿,有可能达到18亿左右。因为费用增长速度会慢于收入增速。一个公司1亿的净利润和18亿的净利润,估值应该有很大的不同对吧。

当然,这是一种理想状况。能够年增长30%的企业比较罕见。但理想状况它是我们对标的标准,相当于拿着林青霞的相片去挑选女演员一个道理。我们的目的就是能找到那些高增长的公司,有高增长的基因,然后行业不错,又在年复一年地成长,成长具有可持续性。

芯片之所以要高度关注,因为3点:第一点,对全中国来说,只能胜不能败。中国和美国的科技战,如何分胜负?就是芯片自给率超过70%甚至达到90%。第二点,全国人民、全世界人民给予了高度的关注。比如去年华为Mete60 Pro发售时,全国、全球那么多媒体免费宣传,提供了多大的流量?这些流量如果投放广告获得,至少需要上百亿的广告费对吧。第三点,芯片本身就难造。比如中国和美国也才7纳米,目前5纳米和3纳米,就台积电和三星能造,它们本身就是尖端科技,即使是7纳米,也是如此。

我们研究的这家芯片设备制造商(见《公司分析(十二):对美日两大垄断霸主的强势国产替代+芯片设备硬核科技+高成长=未来大牛》),它到底牛在哪里呢?像前两天讲的,它的核心技术环节,12英寸晶圆制造和封测的相关设备,他是国内唯一供货商;且是将美日两家全球霸主拉下神坛,从两家霸主手中抢占国内30%市场份额的公司。这个不牛吗?前4年中,公司收入增长了11.89倍,年复合增速85.69%;毛利增长了17.50倍,年复合增速104.52%;3年股东净利润增长了7.40倍,年复合增速94.88%;扣除非经常性损益后,3年增长了41.61倍,年复合增速246.52%。这些数据不牛吗?非常惊人,可以说是高得离谱。

前面讲了,30%的年复合增速,10年增长13.69倍;这家公司4年增长11.89倍。之所以出现这么大的爆发,就缘于前一点,公司打破了美日两家企业的国际垄断。

好的公司是否还能大发展,看什么数据呢?看两点,一是在手订单。二是看新产品。公司在手订单超过2023年收入的两倍,就是至少两年内不用担心公司业绩下滑。新产品方面如何呢?公司在传统的核心技术方面开发了3个新产品,同时围绕核心技术,在周边技术环节开发新产品,其中环节1有3个新产品,环节2有1个新产品,环节3有4个新产品,环节4有1个新产品,这些产品售价高的两千来万一台,低的也有大几百万一台。这么多新产品会在这年把两年内形成收入,那情况会如何?在手订单和新产品对公司业绩有保驾护航的作用,对吧。这个是有保障的,对吧。

作者最新文章

财经TOP

- 1 “遮羞布”被无情撕开?无视央视警告,外媒:比亚迪终究还是“下水”了

- 2 大瓜!金融圈猛料,泰隆银行女员工黄晓菁自曝:出轨领导换妻群乐

- 3 炸裂!苏州一股民60万买股票后两年没看账户,最近打开发现已

- 4 国家这回失算了?原本想着把股价搞上去刺激大伙消费,结果尴尬了

- 5 财政部提醒:经济寒冬即将到来,大家要提前做好迎接苦日子的准备!

- 6 雷来了,央国企集体减持,实控人及大股东套现,国家大基金减持了

- 7 国家这回失算了?原本想着把股价搞上去刺激大伙消费,结果尴尬了

- 8 还剩34万亿债务,美要求中国赔钱,央行停购黄金,中方做最坏打算

- 9 吓人!钢价一夜之间翻天覆地,槽钢3150,钢板3220,花纹板3310

- 10 利润增长200倍,股价横盘1556天,4家社保基金刚刚扎堆建仓

财经最新文章

热门分类