《金基研》天涯/作者 杨起超 时风/编审

氟精细化工产品作为氟化工产业链的顶端,进入壁垒高、发展速度快、市场空间大,被誉为“工业味精中的味精”。作为一家专注于含氟精细化学品领域的高新技术企业,浙江巍华新材料股份有限公司(以下简称“巍华新材”)主要研发和生产氯甲苯和三氟甲基苯系列产品,均属于氟精细化工的重要分支,主要应用于农药、医药、涂料等行业,下游应用领域空间广泛,市场需求相对旺盛。

业绩方面,近年来巍华新材的毛利率及加权平均ROE均高于行业均值,盈利能力突出。同时,巍华新材现金流充裕,资产负债率低于同行业可比公司,偿债风险低。凭借先进的专业生产技术、良好的产品质量、稳定的供应及快速响应的营销服务,巍华新材与诸多国内外知名企业建立了紧密的业务战略合作关系。通过多年的技术研发与改进,巍华新材成功打通两大系列产品完整产品链,并大部分实现了全流程的连续化、自动化生产控制,产品性价比优势突出。特别是在三氟甲基苯系列产品的供应市场,巍华新材的四大细分产品市占率全球领先。

一、毛利率及ROE高于行业均值,资产负债率低于可比公司

近年来,随着技术的高速发展,具有高附加值的氟化工产品已经广泛地应用在各个新兴领域,成为行业发展的主要趋势。氟精细化工是国内氟化工行业中增长快、附加值高的细分领域,很好的满足了新型含氟农药、医药、表面活性剂行业需求。

自设立以来,巍华新材一直专注于含氟精细化学品领域,产品主要有两类用途,一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体。

2021-2023年及 2024年1-3月,巍华新材营业收入分别为14.24亿元、17.76亿元、14.86亿元、3.10亿元,实现净利润分别为4.31亿元、6.22亿元、4.99亿元、0.91亿元。巍华新材收入及利润均维持在较高水平,有良好的盈利能力。

其中,2023年受下游农药市场回落及部分产品价格下降等影响,巍华新材营业收入及净利润同比有所下降。但2024年一季度,巍华新材营业收入环比增长5.50%,净利润环比增长29.53%,呈现稳中向好趋势。

与此同时,近年来巍华新材的毛利率、加权平均净资产收益率均处于相对高水平,盈利能力突出。

据招股书,2021-2023年,巍华新材毛利率分别为42.21%、47.44%、45.64%。

同期,巍华新材同行业可比公司浙江中欣氟材股份有限公司(以下简称“中欣氟材”)、浙江永太科技股份有限公司(以下简称“永太科技”)的毛利率均值分别为38.43%、32.48%、8.59%。

需要说明的是,由于巍华新材可比公司存在贸易业务及其他业务,为增强可比性中欣氟材选择精细化工行业毛利率进行比较,永太科技选择其工业行业毛利率进行比较。2024年一季度,巍华新材可比公司未披露细分行业毛利率数据。

据东方财富choic数据,2021-2023年及2024年1-3月,巍华新材的加权平均净资产收益率分别为36.30%、36.34%、22.70%、3.66%。

同期,巍华新材同行业可比公司中欣氟材的加权平均ROE分别为14.10%、11.10%、-11.66%、0.17%;永太科技的加权平均ROE分别为8.13%、16.02%、-19.08%、0.62%。

另一方面,巍华新材一直执行相对稳健的财务政策,保持着安全的财务结构,其现金流量充裕,资产负债率低于中欣氟材及永太科技,整体偿债能力优秀。

2021-2023年及2024年1-3月各期末,巍华新材的货币资金分别为1.56亿元、6.65亿元、12.55亿元、13.54亿元,呈快速增长态势。

同期,巍华新材的短期借款、长期借款、一年内到期的非流动负债均为0元。

2021-2023年及2024年1-3月,巍华新材的资产负债率分别为10.24%、12.48%、8.55%、10.96%;中欣氟材的资产负债率分别为30.02%、34.96%、46.03%、46.12%;永太科技的资产负债率分别为61.60%、67.01%、70.37%、69.14%。

综上,巍华新材的收入及利润均维持在较高水平,2024年一季度业绩环比增长,呈现稳中向好趋势。同时,巍华新材的毛利率、加权平均ROE高于行业均值,盈利能力突出。此外,巍华新材的货币资金充裕,资产负债率低于同行业可比公司,偿债能力优秀。

二、国内外知名企业重要供应商,外销收入占比逐年上涨

多年来,巍华新材专注于含氯含氟精细化工品领域,目前已在氯甲苯和三氟甲基苯系列产品领域形成良好的品牌效应,具有不俗的市场美誉度。

凭借先进的专业生产技术、良好的产品质量、稳定的供应及快速响应的营销服务,巍华新材与主要客户建立了紧密的业务战略合作关系并进入其供应商体系。巍华新材成为了BAYER(拜耳集团)、BASF(巴斯夫集团)、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业的重要供应商。

其中,BAYER为世界500强企业,在医药保健和农业领域具有核心竞争力;BASF亦是世界500强企业,是一家大型跨国综合性化工企业;FMC系纽交所上市公司,是一家多元化的化学公司;Nufarm是世界领先的专业性农药公司;SMC系美国知名化工贸易企业;联化科技为国内知名综合性化工企业;颖泰生物是国内领先的农药生产企业。

在与众多优秀化工企业交流合作的过程中,巍华新材不断提升自身的技术管理水平,在质量控制和运营管理等方面都得到了不同程度的提升,不断强化与下游客户的战略合作伙伴关系,持续巩固在行业中的竞争领先优势。

需要指出的是,精细化工企业为了确保其产品质量,对于关键中间体供应商一般通过严格程序审查及长期供货能力考核后才选择规模实力强、工艺技术水平高、产品质量稳定、安全环保管理过硬的企业。

同时,良好的品牌效应和广泛且优质的客户资源使得巍华新材的市场推广难度低于同行业可比公司。

2021-2023年及2024年1-3月,巍华新材的销售费用率分别为0.40%、0.49%、0.46%、0.30%。同期,巍华新材同行业可比公司中欣氟材、永太科技的销售费用率均值分别为1.34%、1.19%、2.62%、1.70%。

营销策略方面,巍华新材立足国际、国内市场并重发展的原则,积极开拓国内外市场。2020年伴随着产品线的逐步丰富,且完成主要国外客户的产品认证,巍华新材的国外销售占比持续提升。

2021-2023年,巍华新材国内销售占主营业务收入比例分别为51.68%、49.12%、45.63%,国外销售占主营业务收入比例分别为48.32%、50.88%、54.37%。

具体来看,巍华新材主要境外市场中,北美地区市场主要为美国,南亚地区市场主要为印度,欧洲地区市场主要包括德国、丹麦等欧盟成员国以及英国、瑞士等,东亚地区市场主要包括韩国、日本。

简言之,巍华新材在含氟精细化工领域积累了显著的品牌优势和广泛且优质的客户资源。同时,巍华新材国际、国内市场并重发展,外销收入占比呈逐年上涨趋势。

三、产品链完善市场竞争优势明显,四大细分产品领域市占率全球领先

氟精细化工全产业链是从主要化工原材料开始,由中间体厂家生产出关键中间体,再由下游生产商进一步向下游衍生,进而合成各种农药、医药、涂料产品及其他含氟新材料和含氟专用化学品。总体上,产业链越长的企业,综合竞争力尤其是抗风险能力越强。

通过多年的自主研发积累,巍华新材已经成功打通了基础化工原料甲苯为起始原料,通过连续氯化、连续氟化、连续氢化、连续硝化等合成工艺逐步向下游不断衍生出各种关键中间体的完整工艺合成链,实现了关键中间体的自给自足,保障了氯甲苯和三氟甲基苯系列产品的规模化生产和供应,是行业内知名的头部企业。

在这条完整的产品链中,巍华新材不仅能保证各生产环节的品质和供货能力,还能节省中间环节的交易成本,从而有效拓展了其市场空间和盈利能力;同时,有助于巍华新材及时了解市场环境的最新变化,并根据市场供需变化灵活调整产品生产方案,提高其抗风险能力的同时充分保障巍华新材的盈利能力。

与国内同行业其他企业相比,巍华新材因为相对完整的产品链具有明显的市场竞争优势。现阶段三氟甲基苯系列产品行业内一般企业都是从产品链某一环节中间体开始合成。同行业山东德澳精细化工化学品有限公司、山东道可化学有限公司等三氟甲基苯系列产品链的完整性不如巍华新材。

目前,巍华新材成功开发了氯甲苯系列产品及三氟甲基苯系列产品,形成了丰富的系列化产品矩阵。

其中,巍华新材的氯甲苯系列产品主要包括对氯甲苯、邻氯甲苯、2,6-二氯甲苯;三氟甲基苯系列产品主要包括对氯三氟甲苯、间三氟甲基苯胺、2,4-二氯-3,5-二硝基三氟甲苯、间三氟甲基苯酚等10余种产品类别,覆盖三氟甲基苯工艺系列绝大部分产品。

值得关注的是,在国内三氟甲基苯系列产品的市场中,巍华新材优势相对突出,其对氯三氟甲苯、间三氟甲基苯胺、间三氟甲基苯酚和2,4-二氯-3,5-二硝基三氟甲苯等产品市场占有率全球领先。巍华新材已成为国内产品覆盖齐全、产销量巨大的三氟甲基苯系列产品供应商之一,其氯甲苯系列品种在国内已具备主导地位,具备一定的定价权。

总的来说,巍华新材拥有以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的相对完善产业链,相比国内同行业其他企业具有明显的市场竞争优势。同时,巍华新材在国内三氟甲基苯系列产品的市场中优势突出,四大细分产品领域市场占有率全球领先。

四、加码研发技术水平行业领先,实现全连续自动化规模生产

氟精细化工行业越往产业链下游发展,对工艺技术和生产技术的要求越高。氟精细化工行业对于生产工艺技术不断创新的需求,形成了不低的技术壁垒。

作为高新技术企业、国家级专精特新“小巨人”企业,巍华新材始终把技术研发和自主创新放在首位,持续加大研发投入力度。

2021-2023年及2024年一季度,巍华新材剔除股份支付后,研发投入占当年营业收入的比重分别为3.50%、3.80%、3.89%、3.56%,“领跑”同行业可比公司。

同期,巍华新材同行业可比公司中欣氟材的研发投入占比分别为2.34%、2.50%、2.17%、1.83%,永太科技的研发投入占比分别为2.83%、2.75%、3.60%、2.70%。

研发团队建设方面,截至2023年12月31日,巍华新材共拥有研发及技术人员104人,占员工总人数的13.18%。巍华新材核心研发团队曾经获得国家科学技术进步奖二等奖、浙江省科学技术进步奖一等奖及2022年度全国商业科技进步奖一等奖。

通过坚持不懈的技术研发与改进,巍华新材取得了技术上的重大突破,拥有了氯化、氟化、硝化、加氢、重氮化、氨化等相关工艺的自主核心技术,技术水平处于行业领先地位。

截至2024年7月26日,巍华新材拥有专利34项,其中发明专利17项(含1项境外发明专利),涵盖多个关键产品和关键工艺,如“一种光氯化生产氯苄的方法”“一种连续氟化反应合成三氟甲基苯类产品的工业化方法”“一种连续光引发氯化反应合成对氯三氯苄的工业化方法”等多项关键技术。

依托上述核心技术,巍华新材实现了氯化、氟化、硝化、加氢、重氮化、氨化等核心反应的工业化放大生产,且大部分实现了从反应到后处理的全流程的连续化、自动化生产控制。

在连续化生产方面,巍华新材创新地采用了连续塔式反应、连续釜式反应、连续微通道反应、连续管式反应、连续萃取和精馏后处理技术等生产工艺,解决了传统间歇釜式生产工艺存在的设备、能耗利用率低、传质传热效率低、工艺本质安全性不高等痛点。

此外,巍华新材通过联产产品和副产物的分离纯化及新的工艺路线设计,成功地开发了以联产产品/副产物为原料的多种含氟精细化工中间体合成工艺,真正实现了“变废为宝”,提高了资源综合利用能力。

在自动化生产方面,巍华新材采用国内领先的数字化、自动化工程控制技术,通过自动化DCS操控方式实现了原料、产品连续进出,在提高生产效率的同时,减少了人为因素对生产过程的不利影响,且产品质量和产品收率更加稳定,整个生产过程更加容易控制、更加安全可靠。

特别是,巍华新材成功应用了全球首套康宁万吨级年通量的G5微通道反应器,实现了重氮化反应、水解反应及下游分离纯化的全连续自动化稳定生产,极大提高了生产的本质安全性,节省了场地和人工,大幅降低了三废排放和能耗。

通过采用规模化、自动化、连续化生产工艺,巍华新材提升了人均效率,节能降耗,在提升产量的基础上进一步降低了单位产品的成本。目前巍华新材是三氟甲基苯系列产品国内头部生产商之一。规模化生产带来的稳定供货能力和成本竞争力促使巍华新材与下游客户形成了稳定合作关系。

五、募资向下游延伸产业链,提高竞争力及持续盈利能力

专注于含氯含氟精细化学品产业十余年,巍华新材始终坚持专业化、系列化和特色化,走做精做细、纵深发展之路,系行业内颇具代表性的优质企业。

2024年7月26日,巍华新材发布上市发行安排及初步询价公告并披露了招股意向书,即将登陆上交所主板。巍华新材初步询价时间为2024年7月31日,预计申购时间为8月5日。

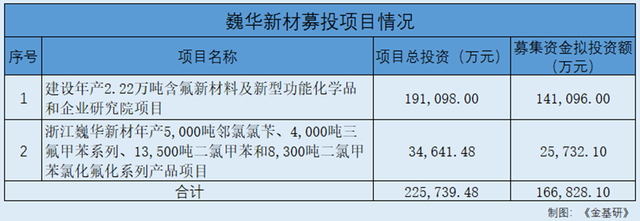

此番上市,巍华新材拟募集资金16.68亿元,分别用于“建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目”和“浙江巍华新材年产5,000吨邻氯氯苄、4,000吨三氟甲苯系列、13,500吨二氯甲苯和8,300吨二氯甲苯氯化氟化系列产品项目”。

其中,“建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目”总投资19.11亿元,拟投入募集资金14.11亿元。

该项目是在巍华新材现有中间体产品及核心技术的基础上,进一步向下游中间体产品延伸,并通过与埃森化学合作方式将产品链拓展至三氟甲基吡啶中间体、K酸等中间体领域。埃森化学是一家集产品研发、生产销售于一体的国家农药定点企业、国内吡啶类农药化工头部企业。

项目达产后将形成0.13万吨三氟甲基吡啶系列、1.16万吨三氟甲基苯中间体、0.58万吨K酸及中间体、0.30万吨2,6-二氟苯甲酰胺及0.05万吨聚酰亚胺单体等五大系列含氟新材料及新型功能化学品产能,项目产品主要下游应用为农药原药的合成。

该项目的实施有利于提高巍华新材产品附加值和经济效益,有利于提升巍华新材资源综合利用效率,增强盈利能力。

“浙江巍华新材年产5,000吨邻氯氯苄、4,000吨三氟甲苯系列、13,500吨二氯甲苯和8,300吨二氯甲苯氯化氟化系列产品项目”总投资3.46亿元,拟投入募集资金2.57亿元。

项目建成后将会实现对巍华新材现有中间体产品向下游产品进一步延伸以及对联产产品的综合利用,提高盈利能力及综合竞争力。

上述两项募集资金投资项目建成后,巍华新材含氯含氟精细化工中间体相关产品产能将有所提升。巍华新材将进一步完善含氯含氟精细化工产品产业链,扩大业务规模,提升市场占有率,优化产品结构,进而巩固其在含氯含氟精细化工领域的优势地位,提高巍华新材竞争力和持续盈利能力。

未来,巍华新材将通过延伸现有产品价值链至高级中间体和原药、拓展核心技术的新应用等战略举措,不断增强企业价值创造力,在行业内实现履行社会责任、品牌影响力、市场占有率、技术工艺、产销规模、综合服务能力的全面领先,成为全球含氯含氟精细化学品行业引领者。