核心结论

整体来看,2024年1月份国内新发行基金404亿份,环比减少836亿份,新发行产品数量61只,环比减少36只,本月发行规模已处于近两年来的底部水平。

从结构上看,12月新发基金以债券型基金为主,其发行规模351亿份,占比86.9%,环比上升3.5pct,主动权益型基金发行规模33亿份,占比8.2%,环比上升2.7pct,被动权益型基金发行规模16.35亿份,占比4.0%,环比下降6.9pct。

分类型具体来看:

(1)主动权益型:1月份主动权益型基金发行规模为33亿份,环比减少35亿份,目前处于近两年来低位水平;发行产品16只,环比减少6只,16只产品都是偏股混合型基金。

(2)被动权益型:1月份被动权益型基金发行规模为16亿份,环比大幅减少119亿份,创近两年新低;发行产品23只,环比减少12只,其中被动指数型基金22只,规模总计14亿份,占比84.2%,占据主导地位。

(3)债券型:1月份债券型基金发行规模为351亿份,环比大幅减少682亿份;发行产品20只,环比减少16只,其中中长期纯债型基金8只,规模总计138亿份,占比39.2%。

(4)QDII:1月份QDII基金发行规模为3.3亿份,环比小幅增加1亿份,目前处于底部水平;发行产品2只,环比减少1只。

风险提示:一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

报告正文1 整体情况:整体发行降温,债券型仍占主导基金发行整体降温,规模环比大幅下降。2024年1月公募基金共发行404亿份,环比大幅减少836亿份,处于近两年来的底部水平;从产品数量来看,1月份总共有61只产品新发行,环比减少36只;从平均规模来看,本月新发基金平均规模为6.6亿份,相比上月缩水了近50%。 债券型基金继续占据主导地位,被动权益型产品占比降幅较大。2024年1月份新发行债券型基金共351亿份,占比86.9%,环比上升3.5pct,在股市波动加剧的背景下,风险较低且有稳定收益的债券型基金继续受市场青睐;主动权益型基金共新发行33亿份,占比8.2%,环比上升2.7pct;被动权益型基金共新发行16亿份,占比4.0%,环比下降6.9pct,降幅较为显著,主要受股市表现不佳所致;此外本月还有小规模的QDII基金发行,共3亿份,占比0.8%,环比小幅上升0.6pct。

债券型基金继续占据主导地位,被动权益型产品占比降幅较大。2024年1月份新发行债券型基金共351亿份,占比86.9%,环比上升3.5pct,在股市波动加剧的背景下,风险较低且有稳定收益的债券型基金继续受市场青睐;主动权益型基金共新发行33亿份,占比8.2%,环比上升2.7pct;被动权益型基金共新发行16亿份,占比4.0%,环比下降6.9pct,降幅较为显著,主要受股市表现不佳所致;此外本月还有小规模的QDII基金发行,共3亿份,占比0.8%,环比小幅上升0.6pct。

2 主动权益型:发行小幅下降,混合型成首选主动权益型基金发行规模再度下滑,已处于历史底部水平。2024年1月,主动权益型基金共新发行33亿份,环比减少35亿份,发行规模仅有去年同期的四分之一左右。从整体趋势来看,2023年主动权益型基金发行规模呈现“前高后低”态势,由于股市走势不甚理想,发行规模自2023年中以来便在低位徘徊,当前已经接近去年7月份的低点,位于两年来的底部水平。从发行数量来看,本月共发行16只主动权益型基金,环比减少6只。

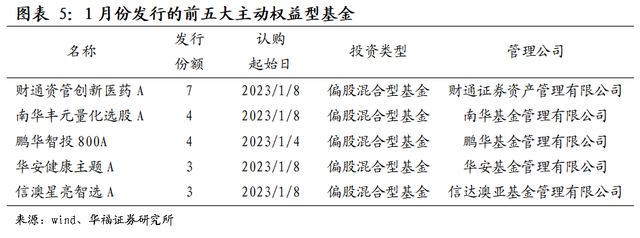

2 主动权益型:发行小幅下降,混合型成首选主动权益型基金发行规模再度下滑,已处于历史底部水平。2024年1月,主动权益型基金共新发行33亿份,环比减少35亿份,发行规模仅有去年同期的四分之一左右。从整体趋势来看,2023年主动权益型基金发行规模呈现“前高后低”态势,由于股市走势不甚理想,发行规模自2023年中以来便在低位徘徊,当前已经接近去年7月份的低点,位于两年来的底部水平。从发行数量来看,本月共发行16只主动权益型基金,环比减少6只。 发行人风格趋向谨慎,混合型基金成为首选。股市波动加剧背景下,投资者风险偏好下降,发行人亦纷纷选择建立股票仓位较低、市场风险较小的混合偏股型基金,具体而言,本月新发行的16只主动权益型基金均是偏股混合型基金,股票仓位较高的股票型基金本月未有发行。从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是财通证券资管发行的财通资管创新医药A,其规模为7亿份,主要投资于创新医药主题产业和行业中的上市公司。

发行人风格趋向谨慎,混合型基金成为首选。股市波动加剧背景下,投资者风险偏好下降,发行人亦纷纷选择建立股票仓位较低、市场风险较小的混合偏股型基金,具体而言,本月新发行的16只主动权益型基金均是偏股混合型基金,股票仓位较高的股票型基金本月未有发行。从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是财通证券资管发行的财通资管创新医药A,其规模为7亿份,主要投资于创新医药主题产业和行业中的上市公司。 3 被动权益型:发行创新低,被动指数型占主导被动权益型基金发行规模创近两年新低。2024年1月,被动权益型基金共新发行16亿份,环比骤降119亿份,仅有上月发行规模的12%,亦不及去年同期低点的一半。从整体趋势来看,2023年全年发行规模除一月份的低点外,基本处于窄幅波动中,当前产品发行明显遇冷,创下两年来的新低,已处于历史较为极端水平,未来有望回升。从发行数量来看,本月共发行23只被动权益型基金,环比减少12只。

3 被动权益型:发行创新低,被动指数型占主导被动权益型基金发行规模创近两年新低。2024年1月,被动权益型基金共新发行16亿份,环比骤降119亿份,仅有上月发行规模的12%,亦不及去年同期低点的一半。从整体趋势来看,2023年全年发行规模除一月份的低点外,基本处于窄幅波动中,当前产品发行明显遇冷,创下两年来的新低,已处于历史较为极端水平,未来有望回升。从发行数量来看,本月共发行23只被动权益型基金,环比减少12只。 从具体投资类型来看,被动指数型基金占据主导地位。1月份新发行的23只被动权益型基金中,有22只被动指数型基金,规模总计14亿份,占比84.2%,仅有1只为增强指数型基金,其规模为2.6亿份,占比15.8%。

从具体投资类型来看,被动指数型基金占据主导地位。1月份新发行的23只被动权益型基金中,有22只被动指数型基金,规模总计14亿份,占比84.2%,仅有1只为增强指数型基金,其规模为2.6亿份,占比15.8%。 从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是银华基金发行的银华中证国新央企科技引领联接A,其规模为4亿份,其通过投资于目标ETF,紧密跟踪中证国新央企科技引领指数。

从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是银华基金发行的银华中证国新央企科技引领联接A,其规模为4亿份,其通过投资于目标ETF,紧密跟踪中证国新央企科技引领指数。 4 债券型:发行高位回落,中长期纯债型占主导债券型基金发行规模环比下降,同比增长较快。2024年1月,债券型基金共新发行351亿份,环比减少682亿份,考虑到1月份为债基发行淡月,规模环比大幅下降尚属正常,同比增加114亿份,较去年增长较快。从整体趋势来看,近两年债基发行规模均呈现年内波动上行趋势,1月份为发行淡月,2023年发行整体上少于2022年。从发行数量来看,本月共发行20只债券型基金,环比减少16只。

4 债券型:发行高位回落,中长期纯债型占主导债券型基金发行规模环比下降,同比增长较快。2024年1月,债券型基金共新发行351亿份,环比减少682亿份,考虑到1月份为债基发行淡月,规模环比大幅下降尚属正常,同比增加114亿份,较去年增长较快。从整体趋势来看,近两年债基发行规模均呈现年内波动上行趋势,1月份为发行淡月,2023年发行整体上少于2022年。从发行数量来看,本月共发行20只债券型基金,环比减少16只。 从具体投资类型来看,中长期纯债型基金占据主导地位。1月份新发行的20只债券型基金中,中长期纯债型基金占了8只,规模总计138亿份,占比39.2%。此外,混合债券型二级基金、被动指数型债券基金的规模亦较为可观,分别为97亿、77亿份,占比27.7%、22.4%。

从具体投资类型来看,中长期纯债型基金占据主导地位。1月份新发行的20只债券型基金中,中长期纯债型基金占了8只,规模总计138亿份,占比39.2%。此外,混合债券型二级基金、被动指数型债券基金的规模亦较为可观,分别为97亿、77亿份,占比27.7%、22.4%。 从具体产品来看,本月共有8只债券型基金的规模超过10亿份,其中有3只产品的规模超过50亿份,规模最大的是国寿安保基金发行的国寿安保利率债三个月定开,其规模为79亿份,是中长期纯债型基金,主要投资于利率债(包括国债、政策性金融债和央行票据)、债券回购、银行活期存款等投资工具。

从具体产品来看,本月共有8只债券型基金的规模超过10亿份,其中有3只产品的规模超过50亿份,规模最大的是国寿安保基金发行的国寿安保利率债三个月定开,其规模为79亿份,是中长期纯债型基金,主要投资于利率债(包括国债、政策性金融债和央行票据)、债券回购、银行活期存款等投资工具。 5 QDII:发行自低位小幅回升QDII基金发行规模环比小幅回升,仍处低位水平。2024年1月,QDII基金共新发行3.3亿份,环比小幅增加约1亿份,相较去年同期下降较大。从整体趋势来看,近两年QDII基金发行规模波动较大,2023年一季度为发行高点,下半年自七月高点以来震荡下行,目前月度发行规模仍位于低位水平。从发行数量来看,本月共发行2只QDII基金,环比增加1只。

5 QDII:发行自低位小幅回升QDII基金发行规模环比小幅回升,仍处低位水平。2024年1月,QDII基金共新发行3.3亿份,环比小幅增加约1亿份,相较去年同期下降较大。从整体趋势来看,近两年QDII基金发行规模波动较大,2023年一季度为发行高点,下半年自七月高点以来震荡下行,目前月度发行规模仍位于低位水平。从发行数量来看,本月共发行2只QDII基金,环比增加1只。

6 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

6 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。本文来自华福证券研究所于2024年2月5日发布的报告《基金发行月报:整体降温,QDII回暖》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

朱成成, S0210523060003

金晗, S0210523060002

沈重衡, S0210523060006

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。