作者|睿研消费 编辑|MR LEE

来源|蓝筹企业评论

不管你对白酒多么有信心,过去三年,白酒板块的走势是这样的(下图)。当下主流看法承认“消费降级”对白酒的压力短期无法消除,同时又对头部品牌抱有相当的信心。

业界专家的提供的看法和数据说,整个行业过去10年的“控量保价”策略让白酒成为坚挺的消费品类——茅台不会有问题,哪怕是五粮液、老窖和这几年风光无限的汾酒,仍然有足够的实力抵抗行业的颓势。

《蓝筹企业评论》的研究员却不这么乐观。茅台、五粮液、山西汾酒各自与经销商陷入“缠斗”的戏码接连上演。看上去他们的诉求完全各异,但反映的实质是各方对未来利益来源的看法正在从“做大蛋糕”向“如何分蛋糕”转变,这种转变所带来的风险也各不相同。

山西汾酒压给经销商的库存带来的好日子不再,业绩大幅变化的可能性最大

山西汾酒与行业走势相当一致(下图),但它的潜在风险要更高一些,因为它为达高点所采取的经营策略脆弱性要比其他头部企业大。

山西汾酒脱颖而出起步于2017年开始的省属国有企业目标责任书改革试点。

2017年,时任汾酒总经理的李秋喜与省国资委签订了三年任期经营目标责任书:2017年-2019年公司营收增长30%、30%、20%,利润增长25%、25%、25%,山西汾酒成为省属国有企业中首家目标责任书改革试点,国资委下放八项自主经营权,由此展开三年的国企混改。

混改后山西汾酒把提升绩效的希望设定在渠道建设上。为支撑全国化布局,山西汾酒招商策略激进,形成了“以入股优质企业成立混合所有制公司、联合区域经销商成立大平台公司和以产品系列为主体成立的混合所有制合资联销公司”新模式。

山西汾酒经销商数量迅猛扩张,2017年省内外经销商新增281家,2018年新增1086家,2019年至2021年分别新增135家、407家、628家。

2017年至2022年间,汾酒的省内营收总额从35.72亿元增至100.36亿元,增长约181%。省外营收规模从24.09亿元增至160.04亿元,增长约564%,增幅是省内市场的3倍多。

对于新经销商,山西汾酒没有维持白酒业内普遍的“先款后货”结算模式,而是以赊销方式给货,以此减少经销商资金占用压力,吸引大量的经销商加入。

除此之外,山西汾酒还实行应收款项融资政策,即新开发的经销商可以用银行承兑汇票充当货款进行支付,进一步减少经销商的现金支付压力。

多项宽松政策下,汾酒省外经销商数量从2017年末的1020家增至2023年末的3120家。省内经销商数量从248家增加至820家。

上述做法收效立竿见影,伴随经销商数量增长,山西汾酒的业绩随出货量迅猛增长。

2021年-2023年以及2024第一季度,山西汾酒的营业总收入分别为199.71亿元、262.14亿元、319.28亿元、153.38亿元。分别同比增长42.75%、31.26%、21.80%、20.94%。

同期,这家公司的净利润分别为53.90亿元、81.57亿元、104.59亿元、62.66亿元;分别同比增长72.98%、51.34%、28.22%、29.66%。

然而,大量经销商加入、以及大量向经销商派货,市场的接受程度总有到顶的时候。

2022年山西汾酒招商速度锐减,市场就频繁传出公司区域库存过高、出现价格倒挂的消息,同年底有券商研报证实了青花30复兴版确已存在价格倒挂。

从2023年年报来看,山西汾酒的经销商预付款为70.29亿元,相比年初仅增加了1.2亿元,增长几乎停滞。

来源:山西汾酒2023年年报

不仅如此,2022年山西汾酒的合同负债甚至出现了负增长,年末余额为69亿元,相比年初减少6%。

来源:山西汾酒2022年年报

此外,山西汾酒的库存超过百亿,到2023年末已达115.73亿元。

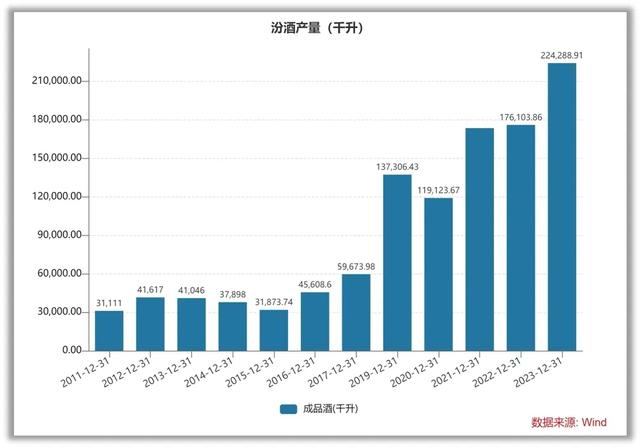

还有一个数字特别需要引起注意,与其他头部企业不同,山西汾酒在公开的信息披露中并不提供年度销量数字,而只公布产量数字。从下图可以看到,山西汾酒的产量近年提高幅度非常大,对渠道的压力不言而喻。汾酒回应这方面的疑问时承认“公司的库存有一定的渠道压力,价格倒挂的问题是部分市场存在的,整体情形还是比较稳定的。”

过去多年汾酒对经销商的压货风险正在释放。由于数量众多的经营商与汾酒合作年限不长,参与动机又多受短期优惠政策刺激形成,一旦汾酒收紧销售政策,积累在渠道中的汾酒形成降价甩货趋势,汾酒受到的伤害可能比预计的要大很多。

五粮液提价摊薄经销商获利,线上渠道对线下渠道冲击待协调

五粮液的“老二”的位置看似很稳,但实际上围绕在它身上的争议从来没有停止过。在这些争议中,与经销商的矛盾一直最受关注。如果说前文所说山西汾酒来自经销商的风险即将释放的话,五粮液近年就没有中断与经销商在利益分配中的博弈。

从下图可以看到,五粮液在下行通道里走的相当坚决。

五粮液“经常提价”是带给经销商最大的难题,一位中小投资者向五粮液提问道:“在厂家提高出厂价,而市场实际售价无法提高的情况下,是否意味着,此前就已存在价格倒挂将更严重?且经销商的利润空间被进一步压缩?公司如何妥善解决这一问题?”

今年初,多位五粮液经销商证实,时隔两年,五粮液核心大单品第八代五粮液再次提价,出厂价从969元/瓶提高至1019元/瓶,涨价50元,涨幅5.16%。

然而,涨价后经销商预付款大幅减少。

据年报显示,2023年末五粮液的合同负债为68.64亿元,占总资产比例4.15%;相比年初的123.79亿元相比大幅降低了44.55%,占比下滑3.95%。合同负债多为预收款项,即经销商预付款。

2023年五粮液合同负债,来源:公司财报

到2024年第一季度末,经历了提价的五粮液合同负债为50.47亿元,与去年同期相比下降了8.82%,延续了2023年的下降趋势。

通常来说,白酒企业经销商预付款的减少可能意味着经销商对未来销售的信心下降,或是为了减轻库存压力而减少进货。这种情况可能对白酒企业的现金流和短期业绩产生影响。

另一方面,五粮液出于有效性考虑近年大幅减少线下广告投放,转而对线上广告投放逐年增长。投放在线上的广告同时带动了产品直销,对此,经销商抱怨利益受损却从企业那里得不到补偿。

财报显示,2023 年,五粮液线上广告费用1.81 亿元、线下6.78 亿元、电视广告 5.75 亿元。2022 年,线上 1.26 亿元、线下7.55 亿元、电视广告 3.59 亿元。

五粮液厂商与经销商的矛盾从双方发生在拼多多平台上的一次争议事件中可见端倪。

3月13日,五粮液在其官方平台发布一则声明称,近期,接到多名消费者关于低价从“拼多多”平台购买的五粮液产品真伪咨询。经公司核实,该平台多家店铺销售的五粮液产品为假冒,上述行为严重损害了消费者权益和公司声誉。

此次声明中五粮液官方并未对消费者购买的产品进行查验,只是以“未授权在拼多多销售”为由,给拼多多上的五粮液产品贴上了“假冒”标签。

随后,拼多多官方对“五粮液打假声明”的回复是:拼多多所售五粮液支持验货,百亿补贴商品支持假一罚十,如消费者购买的商品有售后问题或者其他问题,可以提供订单号,官方为其核实处理。

拼多多敢于发声的底气极大可能来自于平台销售的货源获得了五粮液经销商们的保证,外部观察者相信此番争议正是经销商对五粮液愈发重视线上的“报复”手段。

茅台自营直销收入已经快占到一半的份额,经销商担心手中的“存货”

茅台在行业中的神话地位还没有受到实质破坏,但从股价走势中(下图)我们也看到市场的犹疑、对不确定性的巨大担忧。

5月19日是茅台集团旗下“i茅台”APP的两周年纪念日。同时,公司也推出了诸多活动。

根据i茅台官微消息,平台将从产品投放、用户体验层面进行调整。整体而言,调整旨在一方面降低APP的使用门槛,同时增强与原有代理商批发渠道间产品的差异化。

具体来说,53%vol 500ml茅台1935将放宽购买限制。自5月19日19:35起,53%vol 500ml茅台1935由“享约申购”“生日礼遇”“周末欢乐购”“小茅运”专场调整到“畅享云购”板块,用户可于5月20日0:00起,在“畅享云购”直接购买。

同时,对于53%vol 100ml飞天贵州茅台酒,购物体验亦获得改善。

APP的成功标志着茅台致力于建立新直销渠道努力所取得的显著成效,代价就是传统经销商的利益。

一直以来,经销商渠道在茅台崛起过程中发挥了至关重要的作用,而且到目前为止,经销商的营收占比依然是大头。

从数据来看,2018年到2021年,茅台直营渠道的营收占比分别为5.9%、8.5%、14%和23%;也就是说,经销渠道的占比高达94.1%、91.5%、86%和77%。

自2022年起,贵州茅台的直销渠道迅速增长,时年创收近494亿元,同比大涨105%,达到营收的近40%。

2023年,此项数据进一步增长,全年创收672亿元,同比增长36.16%,占营收的比例为46%。

数据来源:贵州茅台2023年年报

一直以来,茅台的经销商们已经变成了一个拥有自身利益的特殊群体,他们把持渠道,抬高价格,跟茅台分利。

但是,茅台一直希望通过控制出厂价格来稳定市场,避免价格波动过大。

在这种情况下,茅台所建立的直销渠道,相当于夺经销商之权,散经销商之利。然而,这样做的影响在于经销商利润空间的压缩可能导致他们对茅台的支持度下降,进而影响茅台的市场销售和品牌形象。

在与经销商的博弈中,茅台的优势地位显然高于其他同行,但这并不意味着茅台内在价值的持续提升,相反,过去销售渠道为茅台营造的口碑效应由谁来替代现在就成了新的疑问。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论