一、价格先拉涨,随后跌势难止

节后华南建材价格受期货反弹,雨水天气减少等因素影响,价格先拉涨了两天;但随着期螺高位回落,且市场需求仍旧疲软,市场恐慌心态蔓延,现货报价一路走低。兰格钢铁云商平台监测数据显示:截至5月10日,广州市场韶钢Φ18mm螺纹钢价格为3780元(吨价,下同),南宁市场柳钢Φ18mm螺纹钢价格为3860元,海口市场桂万钢Φ18mm螺纹钢价格为4010元,福州市场三钢Φ18mm 螺纹钢价格为3670元。以上价格较节前跌10-50元,其中福州、广州价格跌幅最深,海口价格跌幅较小。以上海口价格为过磅价,其他城市价格均为检尺价。

二、期货反预测运行,现实基差出现贴水

市场节前悲观,节后看跌情绪较重,然而节后开盘突涨,现货跟涨。但随着看涨情绪累积后,盘面却又猝不及防逆跌。黑色系盘面表现极端,市场心态被重挫,部分看空的投机者已经预测期螺下一低点在3580。本周基差最小差值115,最大差值136(以广州现货价格为例),现实基差值出现贴水,表明近期市场心态严重悲观。本周期螺最高点位3744,最低点位3627。下周重点关注上方压力3670、3750;下方支撑3620、3580。

三、需求释放昙花一现,销售压力陡增

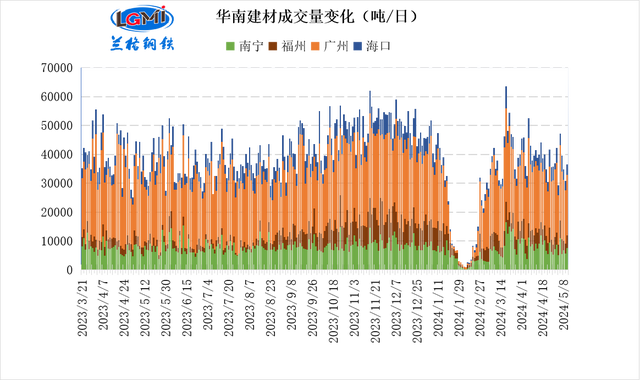

节后雷雨天气逐渐减少,但需求表现贴盘面运行。节后开盘期螺反弹有推动投机需求放量,然而工地需求没有实际采购量释放。10日中钢协发布钢铁产量、库存、价格与效益对应关系研究,其中提到表观消费量已明显低于2020年和2021年的水平。可见上半年需求表现存在较大缺口。据兰格钢铁网统计,本周华南建材日均出货量9430.70吨,较节前增加392.53吨,增幅4.34%,成交量有所增加但不及预期。

四、库存由降转增,建材铁水增加

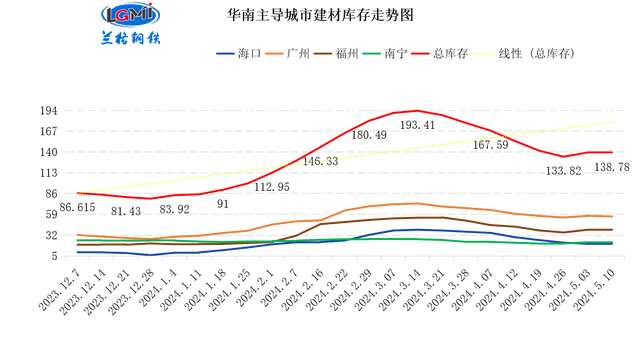

据兰格钢铁网统计,截至5月10日,华南地区主导城市库存总量138.78万吨,较上月环比增加4.96万吨(增幅3.71%)。节后华南建材库存整体由降转增,逐渐累库,个别分化运行。海南区域五一区域出货不错,又是资源输入型市场,周库存实现“7”连降。而其他区域受钢厂铁水转向建材、市场出货不畅等因素影响,库存有所增加。尤其是盘线增速高于螺纹,表现异常。

五、建材产能处于较高水平,盘线产能溢出

节后建材效益稳定,高于卷板效益,铁水转向建材产能。叠加检修产能的都已复产,节后预计华南建材日增产能在1万吨以上。

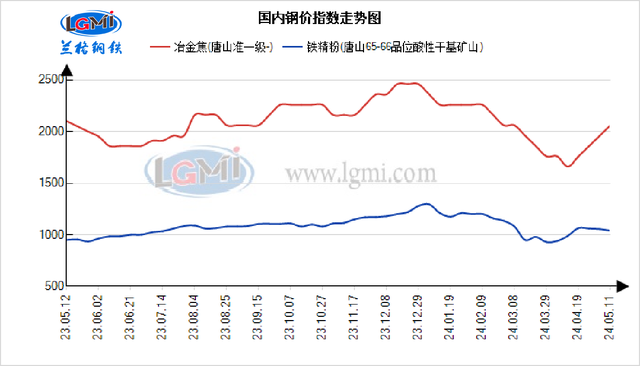

六、原料价格激烈博弈,铁矿供需结构尚在调整

节前焦炭四轮价格提涨落地,涨幅100-110元/吨。节后焦炭发起第五轮提涨,但钢企成本线上移太快,市场行情反复,接涨意愿不高,焦企、钢企双方尚在博弈中。因部分高炉重启,铁水日产量小幅上升,铁矿需求持续回升,据兰格调研,5月3日全国201家生产企业铁水日均产量为218.11万吨,周环比增加0.94万吨,总体月环比增加2.74万吨。但同时,今年铁矿到港量增加,供给明显宽松,据中华人民共和国海关总署统计数据显示,4月份进口铁矿石10181.8万吨,同比增长12.6%。铁矿供需结构尚在调整,价格变化难料。10日唐山迁安地区普方坯价格降10元,执行3460元含税出厂,较节前价格平稳。

七、市场观点:价格或继续下跌,累库风险增加。

生产成本线上移,但各钢企建材生产积极性不减反增,建材供给偏强,然而市场需求偏弱,供需结构失衡加剧。市场价格产生恶性挤兑循环,钢贸商恐跌情绪高涨,需要时间修复。意见:建材库存有进一步降低的空间,宜多看少做。(兰格钢铁 雷梦瑶)