#内容提要#

全球范围内,2019年镍下游的需求分布中不锈钢依然占据主要部分,占比高达75%。国内镍的初端消费中占比最大的也是不锈钢,2020年不锈钢占比超80%。

预计2020年镍金属的总需求从141.44万金属吨将上涨到2021年的153.67,共计上涨12.23万金属吨,而其中不锈钢需求增长量最大,增长量大约有10.42万吨,占总需求增长的85.2%。镍金属的需求增长主要还是来源于不锈钢。

2019全球各行业对于不锈钢的用量分析中,占比最大的是金属制品,占比约37.5%,其次为机械工程,约占29.1%。建筑行业的占比约为12.2%,机动车及其部件约占8.5%,电力机械约占7.7%,其他交通工具约占4.9%。而国内的中国不锈钢总消费量2400万吨。

其中餐具等日用品占比最大,约占21%;其次需求占比第二大的为制管行业,总的占比约有17%;需求占比中第三大的是家电行业,占比约13%;接着是轻工机械制造,约占12%;化工环保约占比12%。建筑行业用不锈钢约占10%;医药方面在不锈钢需求中总的占比约为5%。到2025年我国不锈钢年需求量将升至3000万吨,未来消费市场空间广阔。

2020年医药、环保和化工等新增领域,需求预计贡献不锈钢需求5%以上。这也是不锈钢需求发展的趋势,即由高产量产业转向高质量,更全面的不锈钢高端产业。而传统的不锈钢消费领域中汽车行业回暖,拉动不锈钢需求,房地产基建行业不太可能拖后腿。

电梯行业2020年合计对于不锈钢的需求量约61.35万吨。电梯行业不锈钢使用量约占不锈钢2020全年产量的2.1%,占2020年度总需求的2.55%。当前电梯保有量约850万台,未来可能达到1500万台,对于不锈钢的需求存在一定的拉动作用。

@不锈钢依然是镍下游的主导

全球范围内,2019年镍下游的需求分布中不锈钢依然站据主要部分,占比高达75%;其次是合金铸造方面,占据约18%;再次为电池制造,约占3%;其他占4%。

中国是全球最大的原生镍消费国,占全球份额中的54.66%,同时也是全球原生镍消费的主要增长力量,2015-2020年中国原生镍消费从98.0万吨增长至126.7万吨,2021年预计消费量达到127.6万吨。

而全球各国政策鼓励之下,镍在新能源电池上的消费预期也越来越高,2020年硫酸镍对镍的消费同比增长了近7.7%,而三元前驱体的产量也同比增长了约15.6%,并且预计会占据越来越大的比重,至2025年可能会超过20%。但是当前新能源电池在镍的初端消费中依然占比很小,仅8%左右。镍的初端消费中占比最大的依然是不锈钢,2020年1-10月不锈钢占比超80%。

图1:全球镍下游需求分布(2019年)

图2:中国内下游需求分布(2020年1-10月)

资料来源:CSSC,信达期货研发中心

@消费端对镍需求增长主要还是来源于不锈钢

回归到不锈钢的需求对镍需求的影响上来看,根据Mysteel的调研报告来看,2021年中国对镍的需求增量主要还是来源于不锈钢的需求增量。预计2020年镍金属的总需求从141.44万金属吨将上涨到2021年的153.67,共计上涨12.23万金属吨,而其中不锈钢需求增长量最大,预计从2020年的110.01万金属吨上涨到120.43万金属吨,增长量大约有10.42万吨,占总需求增长的85.2%。

而对比产量的季节图来看,全国27家不锈钢厂的产量当前处于绝对的高位,然而不锈钢的社会库存在同期基本维持较稳定的状态,甚至有较小量的减少但依然处于历史同期最高位置。

反应一方面,近两年需求的增长不及供应增长的那么剧烈。另一方面又反映出当前消费其实并不弱,因为当产量处于绝对高位的情况下,社会库存依然小幅下跌,只能说2020年年末的去库趋势不及上年,但不锈钢的消费情况依然是一个较好的状态,主要还是产量基数过大了。

表1:镍的需求增长主要还是来自不锈钢(万吨)

资料来源:Mysteel,信达期货研发中心

@不锈钢的终端需求较为分散,日用家电等占比较大

不锈钢的终端需求领域其实极为广泛,包括金制品、家电器件、建筑装饰等民用领域,又包括化工、石油开采、交通运输、能源、航空航天、电子电器、节能环保等工业领域。根据中国特钢企业协会不锈钢分会(CSSC)于2020年12月的调研报告,2019年全球各行业对于不锈钢的用量分析中,占比最大的是金属制品,占比约37.5%,其次为机械工程,约占29.1%。

建筑行业的占比约为12.2%,机动车及其部件约占8.5%,电力机械约占7.7%,其他交通工具约占4.9%。而国内的中国不锈钢总消费量2400万吨。其中主要下游为:餐具等日用品占比最大,是不锈钢最常见的应用领域,约占21%。其次需求占比第二大的为制管行业,总的占比约有17%。需求占比中第三大的是家电行业,占比约13%。

接着是轻工机械制造,约占12%,而化工环保中凡是涉及高压、防腐的材料同样要用不锈钢,约占比12%。建筑行业用不锈钢主要用于室外装修、扶手、电梯等。由于不锈钢建筑承重和结构需要重新设计,因此结构用不锈钢多用于大型公用工程,约占10%;而医药方面,在不锈钢需求中总的占比约为5%。到2025年我国不锈钢年需求量将升至3000万吨,未来消费市场空间广阔。

图3:全球不锈钢需求分布(2019)

图4:中国不锈钢需求分布(2019)

资料来源:51buxiugang,信达期货研发中心

资料来源:51buxiugang,信达期货研发中心由于不同产业中对于不锈钢的性能要求有着不同的要求,因此各行业中在使用的不锈钢系列也不尽相同。具体来说,日用品主要包括厨房设备、炊具、餐具、吸油烟机等,所使用的不锈钢规格主要包括304、430冷轧不锈钢薄板,是最常见、最大的使用领域。

其次是制管,装饰、家具等用不锈钢焊管占50%以上,城市和住宅建筑用水管、燃气管和煤化工、石油化工、LNG等占不锈钢焊管的20%,其他包括冷凝器、换热器、汽车排气管等占比30%。制管行业中所用的不锈钢主要是200系和300系,其中200系主要用于干燥环境。

家电领域中,不锈钢用于洗衣机、冰箱、热水器、微波炉、洗碗机等,所用不锈钢主要为430,304等。机械制造中耐腐性要求的结构件,如纺织机械、食品药品机械等主要使用304、304L、316L奥氏体不锈钢,而耐磨性能的钢尺等衡具量具,另外还可用于制作部分仪器、仪表等,主要使用马氏体和铁素体不锈钢,占比较小。

建筑行业中包括室外装修、结构材料及耐腐蚀屋顶等,室内外装修包括扶梯扶手、电梯面板、扶手栏杆等,主要使用的是200系和300系。汽车行业中由于不锈钢要用于零件和板块,所以不锈钢是用的种类也较驳杂,200系,300系,400系皆有。

而高端行业,如化工,医药,核设备等领域,使用的不锈钢基本都是300系。归纳来看,300系不锈钢含镍量最高,达到8%-10%,代表品种304主要应用于医药、机械、餐具等领域;400系不锈钢含镍量最低,含镍量不超过0.60%,代表品种430主要应用于耐热器具、家电产品等;200系不锈钢含镍量为3.5%-5.5%,代表品种201主要应用于照明设备等干燥环境下。

除国内需求外,出口也是中国不锈钢的重要下游之一。随着国内产量不断增加,2010年开始,中国正式成为不锈钢净出口国。

2013年以来,不锈钢出口量占全部粗钢产量10%以上从出口目的国来看,国内不锈钢出口以亚洲周边国家和地区为主,包括台湾地区、韩国、越南、印尼、马来等亚洲国家占全部出口比例60%。但在2019年贸易战开打以来,不锈钢出口量受到了压制。

2019年全年不锈钢出口量366.68万吨,较2018年减少31.8万吨,同比减少超过8%。2020年又受到疫情冲击,全球不锈钢需求烧到较大影响,在叠加因为受到美国和韩国的联合抵制而下降。2020年1-11月份,出口量仅303.64万吨,同比减少9.2%。

图5:家用电器行业产量

图6:汽车产量及增速%

资料来源:Wind,信达期货研发中心

@细分不锈钢的消费驱动

不锈钢的消费行业中,受到国家新基建重点支持“两新一重”的引导消费可期。加之新型城市化建设中,大力提升县城公共设施和服务能力,新开工改造城镇老旧小区3.9万个且支持加装电梯,和深入推进新型城市化建设的政策影响等都会推高不锈钢的需求。而且当前不锈钢的行业发展特点也发生了较明显的转变,不锈钢行业将会逐步逐步从产品总量高增速向高质量转变。

开发创新高端质量产品,提高不锈钢产品功能性,替代进口高端产品。而受到价格的限制,工业和医疗等高端的领域主要采用的都是300系不锈钢,主要成本中超过65%都来自于镍,因此,不锈钢产业向高端化转变对镍的需求值得预期。

2020年,受疫情、炼化产能扩张、棚改等影响,来自医药、基建、建筑和化工领域的需求明显增加。例如,老旧小区改造对电梯拉动,医用辅助用具和抗菌不锈钢等。

2020年医药、环保和化工等新增领域,需求预计贡献不锈钢需求5%以上。这也是不锈钢需求发展的趋势,即由高产量产业转向高质量,更全面的不锈钢高端产业。由于医疗及环保行业因为技术上的原因很难进行量化,我们主要对于以下三方面的不锈钢需求进行讨论。

汽车行业回暖,拉动不锈钢需求传统的不锈钢消费领域中,汽车行业有明显的回暖趋势。2020年前期汽车产量较上年有较大减幅,二三月份时受到疫情影响同步减少一度达到45.8%和44.6%。之后中国的疫情受到控制,消费开始复苏,汽车月产量其实一直高于2019年同期的,之所以累积同比一直在负数主要还是二月和3月受到疫情的影响实在太大导致累计产量低于上年。

年末进入汽车行业的传统消费旺季,预计产量还将有一个较大幅度的环比上升,2020年汽车行业的累计产量有望与上年持平。汽车行业中不锈钢的需求量和零件使用的合金受到汽车产量变化影响,预计未来可能会受到汽车行业的拉动而上升。

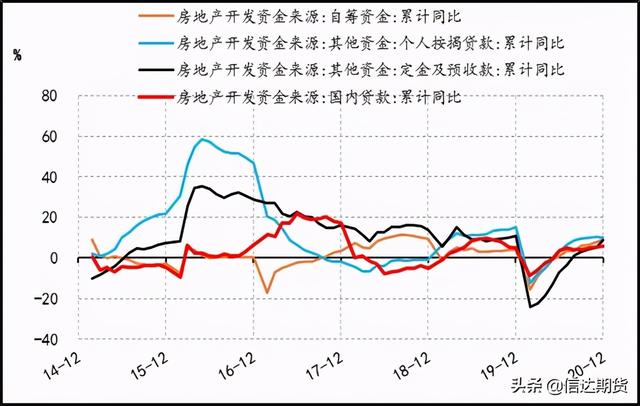

房地产基建行业不太可能拖后腿从国家对房地产的定调机制来看,房住不炒是这几年房地产政策的主基调。从房地产资金来源方面来看,截至2020年11月,所有可见的社会资金来源,包括自筹资金,个人按揭贷款,定金及预收款,国内贷款等,同比累计已经全部回正。资金来源累计同比的回正可能反应社会群体中对于未来房地产业的看好和乐观预计。同时资金的投入也会拉高对于锌消费的预计。

具体来看,2020年1-11月份房屋施工面积累计同比一直为正数,至11月施工面积仍有3%的同比增长。而新开工施工面积从年初的-44.9%不断增加,至10月底的-2.6%,增速明显,有望在年底前回到2019年年底的水平。而房屋竣工面积同比减少明显,至10月底依然有9.2%的减少。结合以上三者,新开面积有望继续增长回到2019年水平,施工面积一直高于之前同期,而竣工面积有明显的减少,可以看出房地产未来的施工面积有望增长,再结合社会资金的流入情况来看,2021年新开面积可能还会增加,预计对于不锈钢的需求会加大。

图7:2020年房地产资金来源累积同比全部回正

图8:房地产施工面积累积同比一直为正,竣工面积同比减少

资料来源:Wind,信达期货研发中心

电梯行业未来将小幅拉动不锈钢需求如上文所说,新型城市化建设中,大力提升县城公共设施和服务能力,深入推进新型城市化建设的政策影响等都会推高不锈钢的需求。那么就需要对于电梯行业带来的不锈钢需求做一个量化。

首先来了解一下电梯行业的现状。当前中国拥有整梯企业650家,以及1.5万家安装维保企业。电梯保有量2019年约760万台,2020预计超过850万台。2019年,全国产量达98万台,同比上涨超过15%。

2020年至12月初,增长约8%,已近105万台,保守估计,产量约115万台。在未来行业整合,主要企业增长加速,市场份额加大的趋势引导下,中国未来总电梯的保有量将冲向1500万台。回归主题,电梯制造对于不锈钢的需求主要用于电梯的轿厢装潢,天花板,轿门和厅门,门套,楼层显示器和操纵盘以及扶手和扶梯的裙板和内外盖板,梯级,出入口端盖板,及扶梯外装饰包裹。

电梯以平均来算,1.6m*1.4m的轿厢10层站,重量约600千克,使用的不锈钢比例约占80%,以此计算2020年对于不锈钢的需求约为100万台*80%*0.6,约48万吨。而扶梯中以4.5米标准扶梯进行计算,设备重量约320kg,梯级约120kg/台,外装饰约450kg每台,以此计算则得到,对不锈钢的需求量约15万台*(0.32+0.12+0.45)=13.35万吨。合计电梯行业对于不锈钢的需求量约61.35万吨。

与2020年不锈钢产量作比较则得电梯行业不锈钢使用量约占不锈钢全年产量的2.1%,占2020年度总需求的2.55%。而2020年受到疫情冲击,国内经济发展情况并不理想,2021年在基建和房地产行业不断崖式下跌的情况下,预计电梯行业对于不锈钢的需求量至少不会有太大下跌。乐观的来估计,在大力提升县城公共设施和服务能力和新开工改造城镇老旧小区3.9万个,支持加装电梯等有利政策的引导下,对于不锈钢的需求可能还会有较多的提升。

• END •

-文章作者-

韩冰冰(投资咨询编号:Z0015510)

楼家豪(从业资格编号:F3080463)

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。