北京时间11月28日,美团发布第三季度财报。

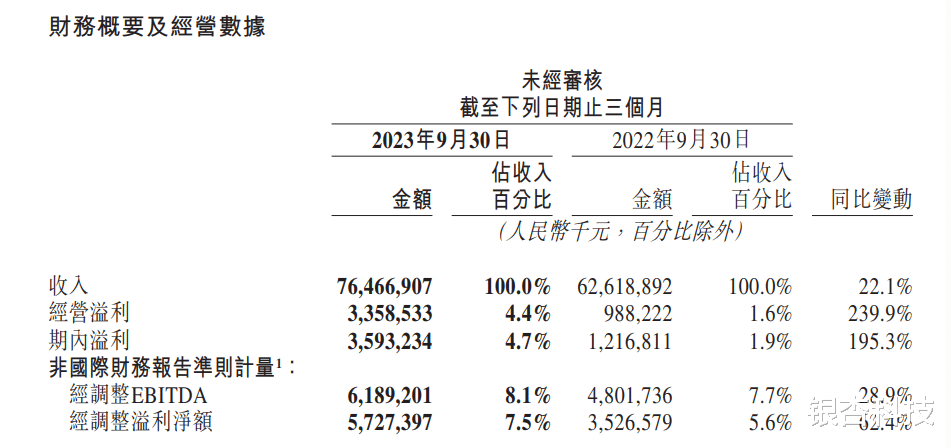

财报显示,美团三季度实现营收764.7亿元,同比增长22.1%,超出市场预期的760.09亿元,调整后净利润增至人民币57.3亿元,同比增长62.4%。

分业务来看,核心本地商业实现营收576.9亿元,同比增长24.5%,经营利润较上年同期的93亿元增长8.3%至101亿元,经营利润率为17.5%,主要得益于餐饮外卖业务的稳健。新业务分部实现营收187.8亿元,同比增长15.3%。亏损率进一步收窄,但距离整体盈亏平衡还有一定差距。

三季度的业务动向与此前规划大体一致,一面积极应对抖音的冲击,包括加大对“神枪手”和官播的投入,扩大直播覆盖范围并增加直播场次,推出特价团购等补贴活动,补足短板并拉动复购率。

销售及营销费用的开支因此大幅增加,利润受到影响,不过高昂的成本投入护住了GTV和市场份额,其中到店酒旅业务的规模实现大幅增长。

另一面,美团探寻第二增长曲线的步伐愈发紧凑。美团优选再度受到重视,一边继续开城、为配送提速,一边上线团买买发展社群团购业务。布局国际化业务也被提上日程,半年前推出外卖品牌KeeTa进军香港,眼下又在洽谈收购Foodpanda东南亚的外卖业务。

抖音对本地生活领域的进攻还在继续,新业务减亏的压力仍在肩头。

静水流深三季度,美团核心本地商业的收入表现称得上亮眼,主要源于餐饮外卖业务表现十分稳健。

餐饮外卖受宏观消费趋势的影响较大,但用户心智早已培养成熟,平台具备足够的行业沉淀。数据显示,餐饮外卖单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。

服务零售的主阵地安然无虞,履约优势也得以迁移至闪购业务。

财报显示,三季度美团闪购增速超预期,在订单量、商家规模及用户规模上均实现较大突破,与近400个零售品牌建立合作关系,年活跃商家数同比增长30%,“闪电仓”截至三季度已达到5000家规模。闪购的增长潜力正在不断显化。

另外,备受流量平台冲击的到店酒旅方面,美团的积极防御也看到了成效。财报显示,美团的到店、酒店及旅游业务在第三季度交易额同比增长超过90%,季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。完备的服务体系与地推模式,让美团得以保持较高的竞争壁垒。

此外,企业的降本增效仍有余温,第三季度,美团研发开支同比下降1.7%至53.2亿元,占总收入的百分比下降了1.6个百分点至7%,主要由于雇员的福利开支减少。

无法放松警惕近几个季度,美团与抖音的火拼一直是市场关注的焦点。美团的守擂思路很明确,稳住市占率,以保证服务优势顺利释放。不过真金白银的投入一定程度上影响了利润表现,化解抖音的威胁,也消耗了美团不少精力。

财报指出,三季度到店、酒旅业务经营利润的同比下降,部分抵销了餐饮外卖经营利润的稳健增长,这也是造成核心本地商业经营利润增速疲软的主要原因。经营利润下滑,大概率源于成本的大幅攀升,三季度,美团的销售及营销开支高达169.1亿元,同比增长55.3%,占总收入的百分比为22.1%,同比提高4.7个百分点。

自今年3月发动反击以来,美团一直着力于在POI上与抖音抢占优质供给,挽救曾经失守的局面。前期抖音具备团购价格优势,并依靠更广的流量辐射范围拉拢了相当一部分商家和消费者,但随着美团持续加码拉齐价差,并发力内容建设聚焦于直播,在稳固的履约优势和消费心智加持下,主动权逐渐回到美团手中。

从模式来看,本地业务属性与直播不算完全适配,占据本地业务主流的长尾商家缺乏直播运营的能力和意愿,直播更适用于有品牌建设需求、超出本地范畴局限的连锁品牌,因此美团的内容力补足以官播为主。目前,美团官方直播还在继续扩大城市及行业覆盖范围,以进一步释放本地服务消费势能。

尽管直播生态与流量平台仍然存在差距,美团以直播切入内容供给还是收益颇多。一是丰富了服务场景,也培养了部分用户习惯,二是借助连锁品牌的聚集效应挖掘新潜力,财报特别提到,下午茶品类在直播间的表现尤为突出。

守擂取得阶段性成果的同时,对手也在不断调整策略。

不久前,抖音本地生活业务大调整,负责人朱时雨调岗,由抖音集团商业化负责人浦燕子兼任本地生活业务负责人。选择商业化负责人接手,意味着集团能够调动的流量资源可能会进一步加大,同时,也会加强与集团整体商业化步伐的协同。

此外,PICO裁员、游戏业务裁撤,字节近期几次变动都在暗示集团将把资源投入更具确定性的领域,比如可以流量撬动的本地生活业务。

战争远未结束,竞争带来的利润承压还将持续,不过当本地业务进入精细化运营阶段,流量所能带来的红利逐渐触顶,掌握着货盘、履约、服务等多张底牌的美团,还有更多发挥空间。

突破天花板,还有多远?数据显示,财报公布当天,美团的股价突然跌至100.7港元、跌幅一度超8%,最后收跌5.16%。在电话会上,美团CEO王兴表示,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,正考虑推进一笔价值10亿美金的回购计划。

有业内人士指出,市场情绪突变源于对四季度外卖业务疲软的预期,以及对市场竞争加剧的担忧。在财报后电话会上,美团坦言Q4外卖配送收入增速会略低于Q3 ,同时新业务增长也将面临挑战。

外部环境的不确定性,正在催促美团加快对增量空间的探索。

近日,有消息传出,美团有意收购Foodpanda在东南亚的外卖业务,正与其母公司Delivery Hero谈判,目前谈判结果尚不明朗,对此双方均未回应置评请求。

资料显示,Foodpanda在东南亚占有很大的份额,2022年,其业务就占该地区商品总价值的约20%,若按GMV算,在东南亚是仅次于Grab的第二大外卖平台,此前先后退出印尼、越南,目前在新加坡、马来西亚、泰国、菲律宾、柬埔寨、老挝有业务。

几个月前,美团打造外卖品牌KeeTa进军香港,被视为开拓海外市场的跳板。

尽管香港人口密度大、消费水平高,外卖市场潜力较大,但前期的市场开拓并不容易。据Statista的数据,中国香港餐饮外卖配送市场规模2025年将达到74亿港元,渗透率却仅为3%,远低于内地近30%的水平。

受制于当地用户习惯、配送时长、人力成本、本土竞争对手的防御等因素,KeeTa在香港燃烧了大量成本,而扩张速度却低于预期,收获的市场份额也远低于香港原有的两家外卖巨头。此次洽购竞争对手之一Foodpanda的东南亚外卖业务,省去融入本地市场的环节,对美团而言或许能避免重蹈KeeTa的覆辙。

如果说布局国际市场,是美团横向拓宽业务版图的努力,那么对新业务的坚持,则是尝试在纵深上突破企业发展的上限。

三季度,美团优选动作频频,从开城到提速,再到入局社群团购,单量取得明显增长,增速约为23%。改大区制为省区制自负盈亏、提升配送效率、入驻美团APP首页入口,美团力抗外压重启美团优选,想要借第二增长曲线续写本地生活的传奇。尽管企业的主观能动性显著提高,且亏损收窄、经营亏损率持续改善,但依然面临实现盈亏平衡的压力。

美团买菜依然在力拓市场份额,即将开城杭州,凭借居于行业前列的规模优势,一定程度上催熟了商业模式。不过生鲜下沉市场依然是本地商贩的天地,美团买菜还未走出烧成本求增量的阶段。

新业务未见明显突破,二级市场对其始终存在争议。而核心本地商业与抖音缠斗的越久,向新业务“输血”所要负担的压力越大,对减亏的要求也就越紧迫。长远来看,斗不斗得过竞争对手可能还在次要,无尽的消耗对美团而言是不小的掣肘。