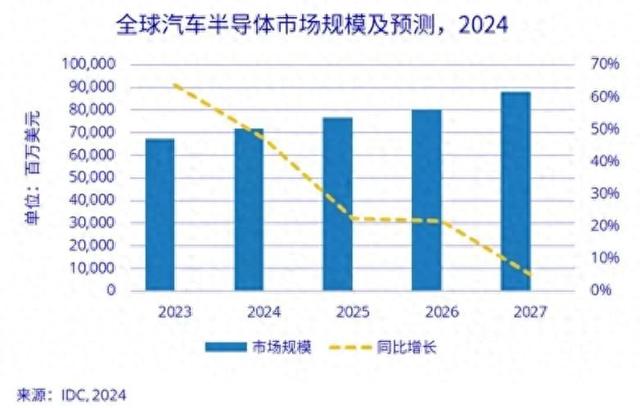

知名机构IDC发布全球汽车芯片市场报告。

数据显示,预计2024年将超过700亿美元,到2027年时,或达到880亿美元。

但是,在这么大的市场规模背后,中国汽车芯片产业却还是很严峻的,因为国内汽车芯片自给率,还不到10%,相比之下,总体芯片产业,我们的自给率其实已经超过了30%,也就是说汽车芯片自给率,远低于整体芯片的平均自给水平。

与此相对的是,短短1年多时间里,英伟达已经给中国市场推出七八款特供芯片了。在海外厂商疯狂采购A100和H100的时候,国内厂商只能选择配置更低的H800和A800,英伟达的特供版芯片一定程度上限制了国内AI大模型的发展。

唯一指望在华为身上,但现实情况远比想象的复杂。

摸底汽车芯片

摸底汽车芯片作为世界第一工业大国,维护产业链供应链的安全与稳定不仅是我们经济发展的需要,更是我们完成产业升级的重要保障。

最近有消息说上面要求各大车企排查芯片自主率的情况。我们不去追查消息的绝对真假,从极限思维来看,对于川普上台的准备是合理充分的。

而后,市场流传出一份汽车芯片国产替代专家纪要,确认了“在2024年达到25%的国产化率红线”,未达到红线的企业将逐步减少优惠政策,对国企有强制性要求。

值得关注的是,在这份纪要中,详细梳理了“汽车芯片国产化率”的数据,令人触目惊心:

“汽车大脑”SoC芯片,国产化率目前不到10%。主要供应商仍是英伟达、高通、英特尔等。国产供应商如地平线、黑芝麻等在市场上的占比非常低。

“汽车神经系统”MCU芯片,国产化率也不到10%。高端MCU领域几乎没有国产化,主要供应商是恩智浦、英飞凌、瑞萨等。国产供应商如比亚迪、新唐威等在中低端市场有一定份额。

“汽车记忆”存储器领域,国产化率同样不到10%。主要供应商是美光、三星、海力士等。国产供应商如长江存储、长鑫存储等在市场表现不佳。

“汽车肌肉”功率半导体,国产化率相对较好,特别是IGBT和碳化硅的国产化率分别达到30%和35%。但在主驱领域的国产化率较低,约为20%。主要国产供应商包括中车时代电气、比亚迪等。

“汽车五官”传感器领域,国产化率不一,温度传感器等部分类型的国产化率较高,可达60%-70%。但压力传感器和加速度传感器等在中高端市场的国产化率较低。主要国际供应商包括霍尼韦尔、英飞凌等。

简单来说,在中高端汽车芯片领域,国产化率非常不乐观。随着美国选举局势变化,更严重的极限施压可能很快到来。有业内人士呼吁“自主品牌放弃内战,快速解决芯片被卡脖子的问题”。比亚迪、长城、吉利、上汽大家也别谁看不上谁了。被别人卡脖子的时候,如果谁有关键零部件能不能分给国内其他的兄弟企业。

问题是谁有这样的硬实力呢?有热心网友指出以上芯片华为基本都能做,建议华为低端手机nova少卖500万,把芯片产能挪给国内汽车厂商,最难的车机芯片就解决了,智驾芯片华为全量生产200万颗,就能满足高端汽车的需求了。

这着实是“ 说起来容易,做起来难 ”。

华为遇阻

华为遇阻据报道,英伟达下调了供应中国市场的H20人工智能芯片价格,在某些情况下,H20芯片的售价比华为昇腾910B低10%以上。原因是昇腾910B芯片在一些关键指标上的表现优于H20,导致英伟达H20销量不佳被迫降价。

但如今来看,华为难以持续保持优势。来自摩根士丹利的报告指出,英伟达特供中国市场的人工智能芯片H20系列,开始吸引包括百度、阿里巴巴、腾讯和字节跳动在内的中国科技巨头的采购兴趣。

说到底,华为芯片在软件生态上还敌不过英伟达。一个典型的案例是科大讯飞发布的设备“星火一体机”,为了顺利搭载华为昇腾910B芯片,华为对此不惜人力成本,调配了几百名工程师下场帮讯飞调教参数。

但是上述缺陷并非完全不可接受,更关键的原因在于华为芯片产能遇阻。

由于众所周知的原因,台积电无法代工生产华为芯片,华为也无法购买到芯片生产所需要的设备和零配件,目前华为已有的7nm芯片和据悉已经流片的5nm芯片,都是采用DUV光刻机使用多重曝光技术生产的,这种方案虽然有效但良率较低,而且对相关设备的损耗较高。

这导致在产能上,华为陷入了可以预见的严重瓶颈。由于芯片交货时间延长,市场传闻包括阿里巴巴、腾讯以及百度等AI开发都受到了冲击,原本期望用华为的芯片来降低对英伟达的依赖,但现在看来似乎也只能掉头再购买英伟达的H20。

此外,由于华为本身既卖水也卖货,深度涉足汽车、手机、大模型领域,难免也会让友商担心“出卖灵魂”的问题。

因此,虽然华为有设计芯片和部分制造芯片的能力,但什么芯片都让华为来造,显然是不现实的,这也只会害了华为。

AI芯片迎来新变化

AI芯片迎来新变化以ChatGPT为代表的通用大模型,对算力、数据的需求深不见底,大部分芯片厂商开始寻找更现实的商业路径,目前来看就是聚焦于特定领域或行业的垂直应用类大模型。

相比ChatGPT等通用大模型追求大而全,垂直大模型则注重小而精,从而降低了对算力等性能的要求。从这个角度来说,中国企业大量采购阉割版H20芯片,或许是基于对AI的趋势判断已经发生了变化。

从业内最新趋势来看,这种变化正在迅速蔓延。除了华为等少数巨头继续硬刚英伟达,大多数芯片公司转向大模型/小模型在各行各业的落地,从对硬件、软件要求都不高的推理场景抓起,并开始聚焦细分市场,比如则针对一些功耗敏感的场景,主打低功耗小芯片;或者扎进视频优化等细分场景,做小而美的生意。

此外更有传闻称,在国产芯片领域,华为不能一家独大,要求分给海光、寒武纪等其他芯片企业一定的市场份额。而根据最新的会议精神指示,支持有能力的民营企业牵头承担国家重大技术攻关任务。

总结一句 “ 解决芯片卡脖子,只靠华为,是远远不够的。”

这就是自媒体🤢🤢🤢